国海化工|万华化学2025年年报及2026年一季报点评:2026Q1归母净利润同比+21%,看好聚氨酯及石化盈利回升

(来源:靠谱化工股)

事件:

2026年4月21日,万华化学发布2025年年报及2026年一季报:2025年公司实现营业收入2032.35亿元,同比增长11.62%;实现归母净利润125.27亿元,同比减少3.88%;经营活动现金流净额为331.05亿元,同比增加10.15%;毛利率13.61%,同比下降2.55个pct;净利率6.91%,同比下降1.22个pct。2025年Q4单季度,公司实现营业收入590.09亿元,同比+71.21%;实现归母净利润为33.70亿元,同比+73.73%;扣非后归母净利润30.43亿元,同比+25.18%;毛利率14.03%,同比下降5.48个pct;净利率6.70%,同比下降0.53个pct。

2026年Q1单季度,公司实现营业收入540.52亿元,同比+25.50%;实现归母净利润为37.18亿元,同比+20.62%;毛利率为14.73%,同比下降0.98个pct;净利率为8.07%,同比提升0.23个pct。

投资要点:

2025年以量补价、持续降本增效,彰显经营韧性

2025年,公司以“变革年”为管理主题,在经营上继续坚持走高质量发展道路。分板块来看:聚氨酯系列:实现营业收入750.58亿元,同比微降1.04%,销量为631万吨,同比增长11.84%,以量补价效果显著;受益于成本下降,毛利率为26.88%,同比增加0.73个pct。石化系列:实现营业收入842.04亿元,同比增长16.11%,销量为633万吨,同比增长15.82%,石化行业供大于求凸显,毛利率为0.58%,同比下降2.94个pct。精细化学品及新材料系列:实现营业收入331.89亿元,同比增长17.39%,销量为256万吨,同比增长25.78%;毛利率为10.53%,同比下降2.25个pct。

此外,2025年公司计提资产减值损失5.1亿元(2024年同期计提7.4亿元),2025年计提非流动资产处置损失3.9亿元(2024年同期计提8.9亿元)。

子公司经营方面,2025年匈牙利BC公司亏损8.25亿元,同比减亏1.13亿元。

2026Q1业绩同比+21%,看好聚氨酯和石化盈利持续修复

2026Q1,公司经营同比改善,分板块看,聚氨酯板块实现营业收入193亿元,同比+5%;销量为165万吨,同比+14%;平均价格1.17万元/吨,同比-8%。据Wind,2026Q1,聚合MDI平均价格为14946元/吨,同比-2972元/吨,价差为9653元/吨,同比-2547元/吨;纯MDI价格为19028元/吨,同比+289元/吨,价差为13736元/吨,同比+714元/吨;TDI平均价格为15507元/吨,同比+2274元/吨,价差为11826元/吨,同比+2495元/吨。石化板块实现营收205亿元,同比+26%;销量166万吨,同比+25%;平均价格1.23万元/吨;精细化学品及新材料板块实现营收103亿元,同比+40%;销量73万吨,同比+35%;平均价格1.41万元/吨,同比+3%。

聚氨酯板块:全球聚氨酯供给端扰动频发,受中东冲突影响,沙特Sadara公司40万吨/年MDI及20万吨TDI装置暂停生产,中国聚氨酯供应链彰显优势,我们看好聚氨酯出口增长明显及价差扩大带来的量价齐升。据Wind,2026Q2(截至2026年4月22日)聚合MDI价格/价差环比分别增加4748/3439元/吨,纯MDI价格/价差环比分别增加5663/4354元/吨,TDI价格/价差分别增加4123/3157元/吨。据百川盈孚,2026年3月,聚合MDI出口量为9.0万吨,同比+19%;TDI出口量为5.8万吨,同比+14%。石化板块:乙烯一期装置原料多元化改造完成,以美国低成本乙烷作为原料,盈利修复明显。

聚氨酯龙头地位稳固,多个一体化项目投产增厚长期优势

公司作为全球聚氨酯龙头,规模优势显著,截至2025年末拥有MDI产能380万吨/年、TDI产能147万吨/年、聚醚业务总产能达到 232 万吨/年。2025年,公司多个重点项目建成投产,进一步强化一体化产业链优势。聚氨酯板块:2025 年 1 月,蓬莱工业园新增 73 万吨/年聚醚产能;2025年8月,福建工业园36万吨/年TDI二期装置建成投产,核心业务协同增效。石化板块:一期100万吨/年乙烯装置原料多元化改造全面完成,实现全乙烷进料,产能提升至120万吨/年,成本与低碳优势显著增强;此外,2025年4月,烟台产业园120万吨/年乙烯二期及下游高端装置顺利实现全面开车并稳定运行。电池材料:产销量快速增长,磷酸铁锂与主流电芯客户实现全链接,在头部客户实现批量供货;技术创新取得突破,磷酸铁锂实现四代产品量产,五代产品获头部客户认可;钠电产品完成客户端验证;连续石墨化及硅碳负极产品实现销量突破,性能得到市场认可。

盈利预测和投资评级

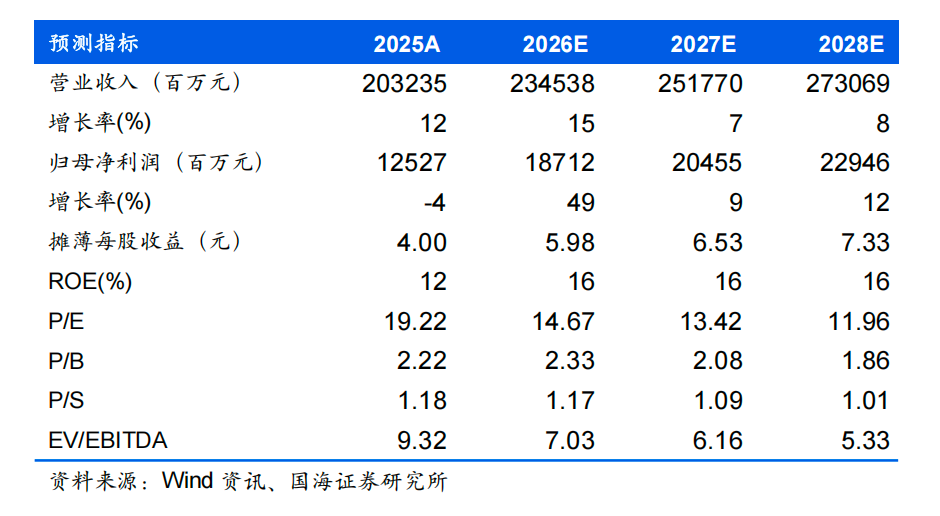

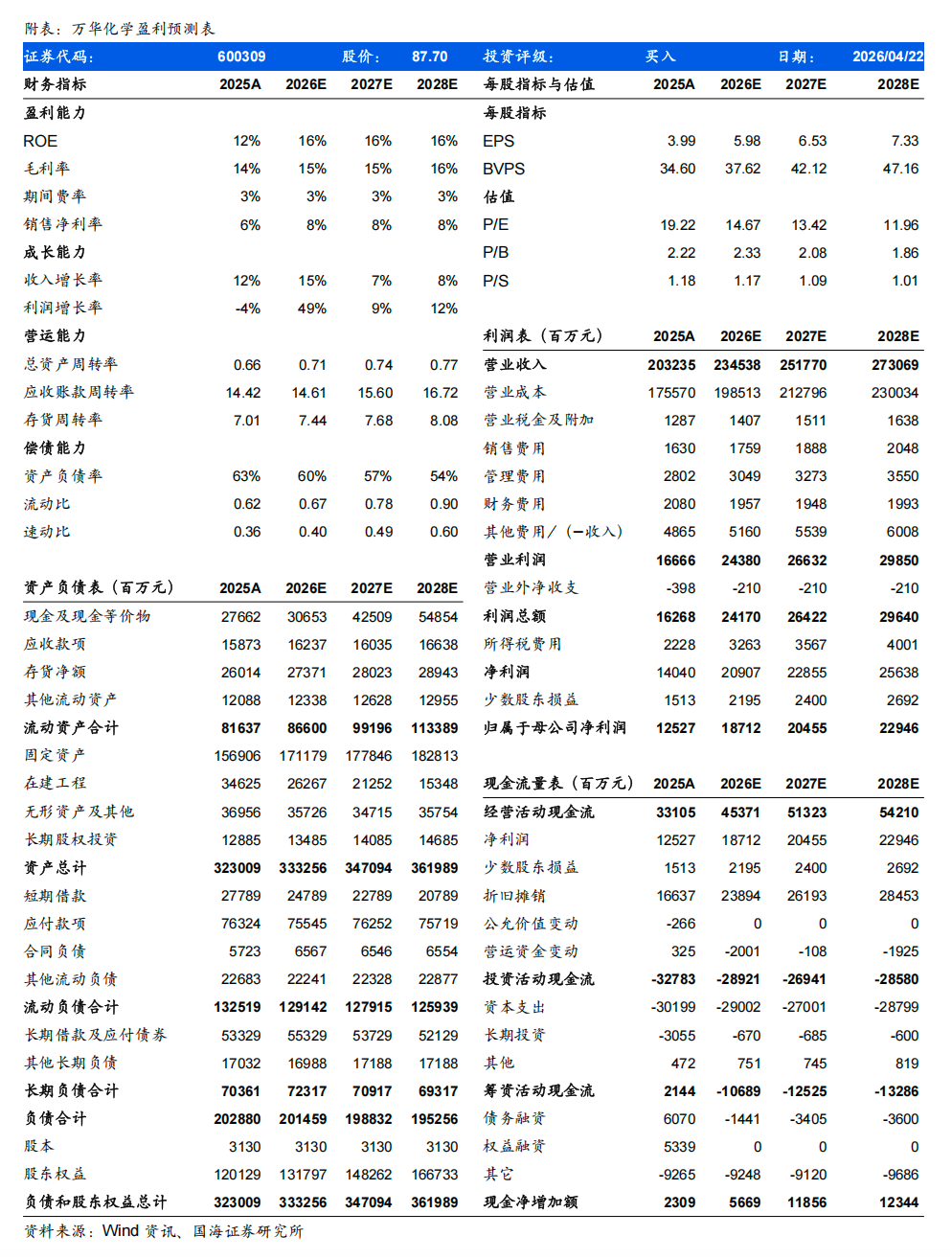

预计公司2026/2027/2028年营业收入分别为2345、2518、2731亿元,归母净利润分别为187、205、229亿元,对应PE 15、13、12倍,公司是聚氨酯龙头,规模优势显著,维持“买入”评级。

风险提示:上游原材料大幅涨价风险;终端需求不及预期风险;项目投产不达预期风险;行业竞争格局进一步加剧风险;宏观经济波动风险。

证券研究报告《万华化学2025年年报及2026年一季报点评:2026Q1归母净利润同比+21%,看好聚氨酯及石化盈利回升》

对外发布时间:2026年4月23日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏SAC编号:S0350521080009

杨丽蓉 SAC编号:S0350524090008