农企2023年业绩扫描:种业“报喜”,养殖承压,农机分化

临近年报“交卷”时间,农业上市公司业绩陆续揭晓。

回顾2023年,我国转基因玉米和大豆试点范围扩展到5个省区;生猪价格持续低迷,养殖业置身“寒冬”;化肥价格波动频繁,农药行业库存去化……

截至4月3日,申万一级行业农林牧渔分类下,沪深两市114家农业上市公司中合计91家农业公司已进行了2023年年度报告/业绩预告/业绩快报披露,其中有52家公司2023年全年归母净利润为正。

2024年以来,第二批转基因玉米、大豆品种通过初审,生猪价格现回暖迹象,农业板块行情将如何演绎?

净利增长,种业业绩“报喜”

种业被誉为“现代农业芯片”,从源头上影响了国家粮食安全和农业高质量发展。2023年,是种业振兴行动由“三年打基础”转向“五年见成效”的关键一年。在种业振兴大背景下,种业上市公司2023年交出了一批“喜人”成绩单。

按申万三级行业分类,截至目前(4月3日,下同),A股10家种业上市公司中,除万向德农、登海种业、丰乐种业、农发种业4家公司外,其余6家公司均已披露2023年的经营数据。

其中,荃银高科2023年实现营收41.03亿元,同比增长17.54%;同期归母净利润为2.74亿元,同比增长17.37%。对于业绩增长,荃银高科表示,原因系公司研发创新成效显著,品种综合性状突出;同时,公司落实落细营销举措加大市场开拓力度。

报告期内,荃银高科种业收入较2022年同期增长21.29%,种子销量超过2亿公斤,其中水稻种子、玉米种子销量同比分别增长17.39%、29.91%,小麦、棉花、瓜菜种子销量也同比增长。不过,公司水稻种子、玉米种子2023年毛利率分别为42.8%、25.29%,同比均下降,分别下降0.48%、7.41%。

敦煌种业、康农种业和秋乐种业3家公司2023年营收和净利也实现“双增长”。

2023年,敦煌种业的营收为11.58亿元,同比增长15.24%;归母净利润为4079.52万元,同比增长103.88%。报告期内,公司种子产业实现营收8.76亿元,较上年同期增长18.29%;实现净利润1.26亿元,较上年同期增长9.59%。

康农种业2023年实现营收2.88亿元,同比增长45.85%;归母净利润为5325.1万元,同比增长28.82%。秋乐种业2023年营收、归母净利润分别为5.34亿元、7916.79万元,同比分别增长22.14%、28.27%。

隆平高科预计公司2023年实现营收88亿元~95亿元,同比增幅16.83%~26.13%;同期归母净利润为1.65亿元~2.25亿元,同比扭亏为盈。公司表示,业绩增长主要系公司自主研发能力不断提升,市场份额不断提高,玉米种子、水稻种子的营收对比上年同期实现大幅增长。

神农科技则预计2023年营收略有下滑,公司2023年营收约为1.55亿元~1.85亿元,而2022年营收为1.91亿元;公司预计2023年净亏损为3200万元~4500万元,较2022年亏损收窄。

农化公司盈利者居多,业绩增长者寥寥

作为提高农产品产量的重要手段,化肥、农药在农业生产中扮演着至关重要的角色。从农化上市公司披露的2023年业绩数据来看,绝大多数公司2023年实现盈利,但利润增长企业寥寥。

磷化工龙头云天化财报数据显示,公司2023年实现营收690.6亿元,同比下降8.3%;公司归母净利润45.22亿元,同比下降24.9%。对于业绩承压的原因,云天化表示,2023年,公司化肥、聚甲醛、饲钙、黄磷等主要产品实现稳定盈利,但受产品市场价格同比下降影响,公司产品毛利水平同比有所下降,导致公司年度盈利水平同比下降。

氮肥龙头湖北宜化预计2023年归母净利润为4.5亿元~5.3亿元,同比由盈转亏,报告期内,公司主要产品磷酸二铵、尿素、聚氯乙烯及部分精细化工产品的市场价格较2022年同期出现不同程度下滑,产品盈利能力明显下降。泸天化预计2023年全年归母净利润1.4亿元~1.9亿元,同比下降48.27%~61.88%,业绩变动系主要产品销售价格比2022年同期下降,主要原料价格比2022年同期增长。

钾肥龙头盐湖股份2023年实现营收215.79亿元,同比下降29.8%,归母净利润79.14亿元,同比下降49.17%。报告期内,氯化钾及碳酸锂产品市场价格下跌,公司业绩较2022年同期下降。

与上述公司业绩下滑截然不同的是,一些化肥上市公司在2023年业绩大幅增长。

例如,复合肥龙头史丹利预计2023年归母净利润约6.39亿元~7.05亿元,同比增长45%~60%。报告期内,公司销量实现了两位数增长,毛利空间也有显著提升。销量的增长及毛利空间的提升有力地推高了公司利润,使得利润同比实现了较大增幅。

芭田股份预计2023年归母净利润约2.4亿元~2.6亿元,同比增长97.99%~114.48%。业绩变动主要系2023年度磷矿石及其加工的产品销售产生毛利额较多。

农药上市公司中,多数公司2023年净利润下滑,仅国光股份一家净利润逆势增长。

据财报数据,草铵膦龙头利尔化学2023年实现营收78.51亿元,同比下降22.55%;归母净利润6.04亿元,同比下滑66.68%。业绩下滑主要系2023年公司核心产品市场竞争加剧,产品销售价格同比大幅下降。

草甘膦龙头新安股份预计2023年归母净利润约1.4亿元~1.7亿元,同比下降94.25%~95.26%,业绩下滑主要的主要原因是:受宏观经济和市场供需变化影响,公司主导产品草甘膦、有机硅销售价格与销量较2022年同期相比均有不同程度下降。

2023年,受行业周期性波动的影响,利民股份主要产品销售价格也呈下降趋势,导致盈利能力减弱。公司预计2023年归母净利润约5500万元~6500万元,同比下降70.33%~74.89%。

而国光股份预计公司2023年归母净利润约3亿元~3.2亿元,同比增长164.1%~181.7%。公司表示,经营业绩增长明显主要系2023年公司围绕年度经营计划,积极开拓市场、加强资源整合、提高经营质量。

农机业绩分化明显,龙头“一骑绝尘”

农业机械化,是农业现代化的基础。从农机上市公司披露的2023年经营数据来看,业绩分化明显。

其中,行业龙头一拖股份2023年业绩“一骑绝尘”,公司实现营收115.28亿元,同比下降7.44%;归母净利润9.97亿元,同比增长46.39%。

对于业绩增长,一拖股份表示,受“国四”切换影响,2023年国内大中拖产品销量出现了明显下滑。公司全力以赴拓展海外市场,弥补国内市场下行带来的不利影响。2023年,公司销售大中拖产品7.23万台,同比下降18%,其中出口产品销量同比增长43%,柴油机产品外销8.25万台,同比增长7.69%。

天鹅股份2023年业绩也实现增长,公司预计2023年归母净利润约6000万元~7000万元,同比增加4.55%~21.98%,主要系公司打包采棉机产品2022年实现批量生产和销售,整体业务规模有所增加,2023年主营业务收入较2022年有所增长。

花溪科技2023年则业绩下滑,公司实现营收7848.34万元,同比下降43.32%;归母净利润244.76万元,同比下降90.12%。其表示,报告期内业绩变动主要系极端天气影响销售、秸秆供给增多导致购买打捆机意愿降低、2023 年牛羊肉价格下跌导致打捆机需求不足,打捆机行业竞争加剧。

主营各类农用机械齿轮的丰安股份2023年业绩同样下滑,公司2023年实现营收9744.08万元,同比下降34.01%;归母净利润2696.41万元,同比下降21.83%。公司称,净利润下滑的主要原因是客户采购需求出现弱化,公司销售受限,营收下滑所致。

星光农机、大叶股份2家公司2023年均亏损,其中,星光农机预计2023年归母净亏损约4000万元~7000万元,亏损同比收窄;大叶股份预计2023年归母净亏损约1.1亿元~1.48亿元,同比由盈转亏。

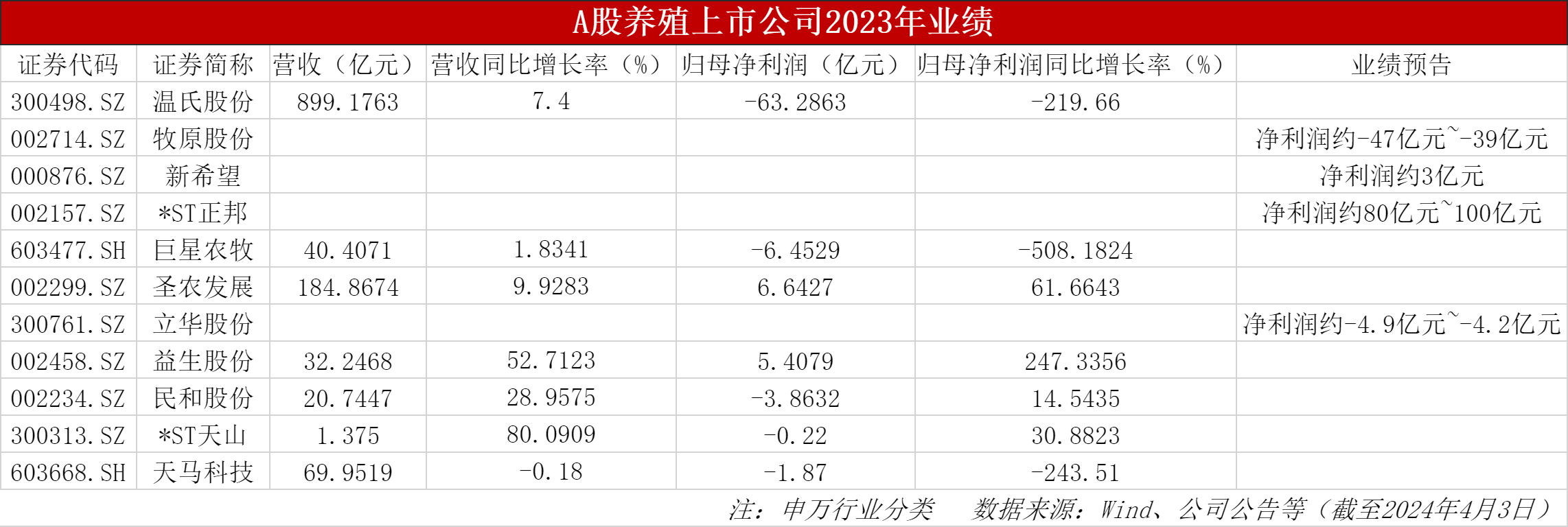

猪价低迷,养殖业业绩承压

养殖业,与种植业并列为农业生产的两大支柱。2023年,是养猪业的“凛冬时刻”,全年低迷猪价的影响下,养殖端业绩普遍承压。

“养猪三巨头”中,温氏股份2023年实现营收899.18亿元,同比增长7.4%;归母净亏损为63.29亿元,同比下降219.66%。报告期内,公司销售肉猪(含毛猪和鲜品)2626.22万头,同比增长46.65%,毛猪销售均价14.81元/公斤,同比下降22.26%。

牧原股份业绩预告显示,公司2023年归母净亏损约为39亿元~47亿元,经营业绩出现亏损主要系报告期内生猪价格较去年大幅下降。

新希望预计2023年归母净利润为3亿元,扭亏为盈。不过,公司扣除非经常性损益后的净亏损为45亿元。其表示,报告期内,公司白羽肉禽与食品深加工业务引进战略投资影响归母净利润增加,影响金额约为51亿元~52亿元,本项目属于非经常性损益。受生猪销售价格下降影响,猪产业亏损是本期扣除非经常性损益后的净利润亏损的主要原因。

除“养猪三巨头”外,其他猪企扣非净利润几乎也都处于亏损之中。

傲农生物预计,2023年归母净亏损约为30亿元~36亿元;唐人神预计2023年归母净亏损约为13.5亿元~16.5亿元,同比由盈转亏;新五丰预计2023年归母净亏损为11亿元~14亿元;巨星农牧2023年实现营收40.41亿元,归母净亏损6.45亿元,同比由盈转亏。

*ST正邦业绩预告显示,公司2023年营收约为60亿元~70亿元,归母净利润为80亿元~100亿元。不过,*ST正邦2023年归母净利润扭亏为盈主要系公司重整计划执行完毕,公司预计扣除非经常性损益后的净亏损为50亿元~70亿元。

对于2023年业绩亏损,上述猪企均提及“2023年猪价持续低迷”影响因素。

生猪行情低迷,下游养殖端亏损也拖累了部分饲料龙头的业绩。

例如,饲料行业龙头海大集团业绩快报数据显示,公司2023年实现营收1161.41亿元,同比增长10.91%;归母净利润27.94亿元,同比下降5.43%,净利润下降主要系2023年养殖业务发生亏损。

无独有偶,另一饲料龙头大北农预计,公司2023年归母净亏损约为18亿~22亿元,同比由盈转亏。报告期内,大北农饲料业务净利润同比增长超60%,而受生猪市场价格低位运行的影响,养猪业务亏损较大。

相比上市猪企2023年的“元气大伤”,多数养鸡企业2023年盈利良好。

据“养鸡龙头”圣农发展的2023年年报数据,公司2023年实现营收184.87亿元,同比增长9.93%;归母净利润6.64亿元,同比增长61.66%。民和股份2023年实现营收20.74亿元,同比增长28.96%;归母净亏损为3.86亿元,同比亏损有所收窄。益生股份2023年营收为32.25亿元,同比增加52.71%;归母净利润5.41亿元,同比扭亏为盈。仙坛股份预计公司2023年归母净利润约为2.25亿元~2.6亿元,同比增长75.29%~102.56%。

对于业绩增长,多家养鸡企业提及与“2023年白羽肉鸡行业景气度提升”有关。

不过,黄羽肉鸡龙头立华股份则由于2023年黄羽鸡市场行情低迷,该板块实现微利;养猪板块亏损等因素,预计2023年归母净亏损约4.2亿元~4.9亿元,同比由盈转亏。

水产养殖方面,天马科技2023年实现营收69.95亿元,同比下降0.18%;归母净亏损1.87亿元,同比下降243.51%。公司业绩亏损,主要原因系饲料成本上升,全年出鱼未达预期,期间费用及股权激励相关费用增加所致。

粤海饲料预计2023年归母净利润约为3300万元~4500万元,同比下降71.32% ~60.89%。公司表示,2023年,水产行业面临着一定的挑战,鱼粉、豆粕等主要原材料价格大幅上涨,水产饲料企业特别是特种水产饲料成本承压增大。叠加台风、暴雨、病害、水产品价格下行等不利影响,养殖户的养殖积极性受挫,养殖规模短期减少。报告期内,公司饲料产品销量下降逾 10%,导致营收略有下降。

展望2024年,行业蓄势待发

进入2024年,今年中央一号文件要求强化农业科技支撑,加快推进种业振兴行动,加大种源关键核心技术攻关;大力实施农机装备补短板行动,完善农机购置与应用补贴政策,开辟急需适用农机鉴定“绿色通道”。今年政府工作报告提出,加大种业振兴、农业关键核心技术攻关力度。

3月19日,农业农村部官网发布关于第五届国家农作物品种审定委员会第六次审定会议初审通过品种的公示,第二批30个转基因玉米、大豆品种初审通过。中金公司研报认为,转基因品审已迈入常态化阶段,企业在制种规划、配套服务等方面投入出现较大分化,或拉开未来业绩成长性差距。

对于农机市场,华鑫证券研报指出,中国作为全球重要农业出口大国,2022年国内农业机械市场规模为5611亿元,预计到2027年市场规模将达到7196亿元。2024年,随着需求不断释放、利好因素增多,农机市场将出现恢复性增长。

与此同时,生猪价格在近期也有回暖迹象。

据卓创资讯监测数据显示,2024年全国生猪均价于春节前的1月31日涨至阶段性高点16.37元/公斤,随着春节假期支撑力度减弱,春节前猪价逐渐下跌。春节假期后猪价呈震荡上涨走势,3月20日也是春节后全国猪价首次突破15元/公斤。中国养猪网数据显示,4月3日,生猪外三元价格为15.47元/公斤,同比上涨6.76%,环比上涨7.43%;生猪外三元价格为15.12元/公斤,同比上涨6.11%,环比上涨7.62%。

生猪价格淡季逆势上涨,二级市场上,猪肉板块在价格提振下表现活跃。Wind数据显示,3月下旬以来,牧原股份、傲农生物、东瑞股份、巨星农牧等多只猪肉股的区间涨幅超过10%。

东海证券研报认为,整体上,预计2024年供给压力将逐步减小,全年生猪均价大概率好于2023年,其中下半年猪价好于上半年。猪价最低迷的时期已经过去,周期反转渐近。目前行业养殖逐渐恢复盈利,产能去化速度或放缓,但由于行业资金压力较大,产能去化方向不变,劣势产能将被淘汰。

此外,券商也看好农化行业景气度回升,国联证券认为,2023年农药处于去库下行周期,至2023年四季度去库已行至尾声,2024年看好农药景气向上。中信建投证券预计,3月底开始,磷肥出口行情有望与春耕需求共振,看好后续磷肥价格反弹行情。