雅诗兰黛、上海家化包材商暴涨432.14%

昨日(8月11日)晚间,雅诗兰黛、上海家化等知名美妆企业的包材供应商翔港科技发布2025年上半年财报。

报告期内,翔港科技实现营收5.15亿元,同比增长43.76%;归属于上市公司股东的净利润7831.61万元,同比大幅增长432.14%。

翔港科技表示,“业绩增长主要受益于包装印刷业务板块的强劲表现。”

值得关注的是,这已是翔港科技连续第五年实现上半年营收与净利润双增长,展现出强劲的发展势头。

财报还披露,今年上半年,翔港科技业务拓展成效显著:成功开发汉高、彩棠、自然堂等10余家新客户;并与战略合作伙伴科丝美诗签署深化合作协议,加强产品研发与供应链协同等。

半年入5亿,新增彩棠、自然堂等10+客户

据美妆产业圈对翔港科技近五年上半年业绩的梳理显示,2025年上半年,该公司营收与净利润双双创下历史新高。

营收表现方面,翔港科技保持持续增长态势,2025年增速尤为亮眼,同比提升43.76%。这一显著增长可能得益于市场版图的扩大或业务结构的优化调整。

净利润方面则呈现较大波动性:2022年经历明显下滑后,自2023年起实现强劲反弹。2025年上半年净利润达7832万元,同比飙升432.14%,增长势头最为迅猛。

值得关注的是,在营收净利双增长的背景下,翔港科技毛利率或面临一定压力。数据显示,2025年上半年营业成本达3.69亿元,较去年同期的2.83亿元增长30.35%,虽略低于营收增速,但仍反映出成本管控方面存在优化空间。

从业务构成来看,翔港科技主营业务可分为三大板块:包装印刷业务、包装容器业务及化妆品ODM业务。

在包装印刷业务方面,翔港科技营收为2.59亿元。上半年,其与科丝美诗签署《战略合作协议》,双方将在产品研发、生产制造及供应链管理等领域深化合作。

包装容器业务营收为1.97亿元。这部分业务主要由翔港科技子公司久塑科技(上海)有限公司(以下简称“久塑科技”)负责运营。

上半年,久塑科技表现亮眼,实现净利润2431.24万元,总资产规模达4.91亿元,已成为翔港科技重要的利润增长点。

据悉,久塑科技上半年成功拓展汉高、彩棠、自然堂等十余家新客户,并通过设立天津子公司进一步开拓区域市场。

化妆品ODM业务则依托子公司上海瑾亭化妆品有限公司(以下简称“瑾亭化妆品”)开展,营收为4109万元。报告期内,瑾亭化妆品相继开发出水光膏、土豆泥多用膏等创新产品,并持续加强ODM客户开发力度。

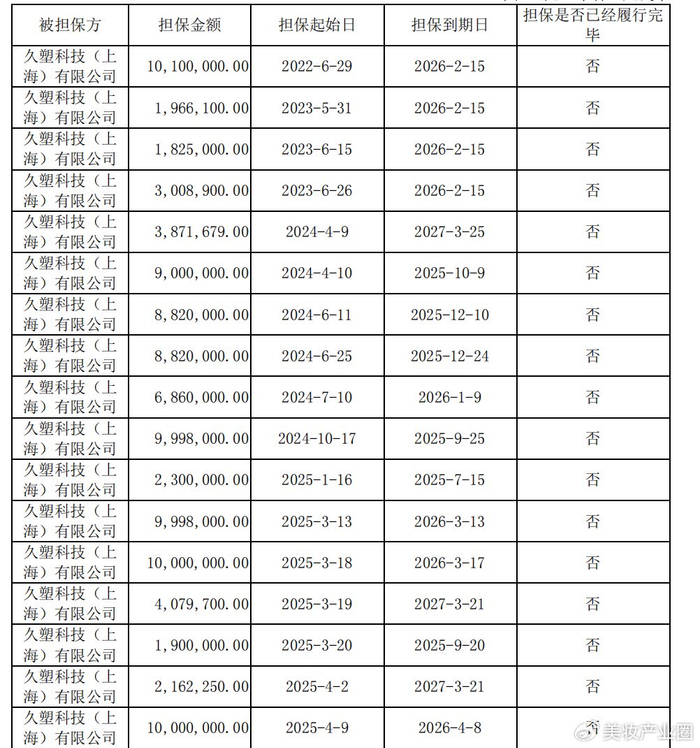

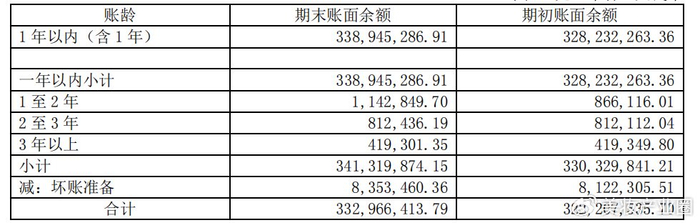

担保1.26亿,应收账款3.33亿

作为国内领先的印刷包装一体化解决方案供应商,翔港科技深耕包装行业十余年,始终专注于彩盒、标签等包装印刷产品的研发、生产和销售,为日化、食品、烟草等行业客户提供全方位包装服务。

从区域分布来看,翔港科技业务高度集中于华东地区,该区域营收达4.45亿元;华南、西南、华北地区营收分别为894.38万元、542.19万元、697.51万元;海外市场表现亮眼,实现营收4687万元。

财报显示,翔港科技已与雅诗兰黛、联合利华、上海家化等国内外知名日化企业建立了长期稳定的合作关系,客户群体涵盖百雀羚、相宜本草、上美股份、纳爱斯、贝泰妮、逐本等知名美妆品牌/企业。

2025年上半年,翔港科技还成功拓展如薇、优沃朵等新客户,进一步丰富了化妆品客户资源。

然而,财报也披露了若干经营风险:

一是担保风险,翔港科技为久塑科技担保1.26亿元,占净资产14.68%,担保余额较高,若久塑科技偿债能力不足,可能引发连带风险。

二是应收账款承压:翔港科技应收账款3.33亿元,占流动资产56.5%,其中5608.84万元已全额计提坏账准备,资产质量面临考验。

三是财务杠杆风险,翔港科技的资产负债率为42.71%,较去年同期的43.53%有所下降,但仍处于较高水平,需优化资本结构,降低财务风险。

四是折旧压力,受固定资产投资增加影响,翔港科技上半年折旧费用达3034万元,同比增加251万元,对利润端形成持续压力。

研发投入上涨36.19%

在财报中,翔港科技表示,公司紧跟信息时代大数据的发展方向,逐步将技术研发和工艺升级向“互联网+包装”这一新兴领域倾斜,并陆续成功开发了AR包装、消费者互动智能包装、防伪追溯包装等一系列前沿领先技术。

同时,翔港科技通过与上海市科委、高校机构建立产学研结合的研发体系,先后开发了LED―UV印刷技术、RFID印刷技术、二维码包装设计开发等多个工艺技术。

对研发的重视也使得翔港科技研发费用有所增加。

2025年上半年,翔港科技研发费用为1855万元,同比增长36.19%,研发费用占营业收入的比例约为3.60%。

当然,在竞争激烈的包材行业,翔港科技也面临着巨大的竞争压力。

翔港科技表示,如果不能迅速扩大生产规模,公司可能面临市场占有率下降的风险。若无法持续拓展新客户或巩固现有客户,可能导致收入增长放缓或利润率下滑。

因此,翔港科技通过包装设计、结构设计、工艺研发等全方位技术支持,深度介入下游产业链,提高产品附加值。同时,其还通过子公司瑾亭化妆品、久塑科技等拓展化妆品OEM/ODM业务,实现为日化类客户提供外包材、内包材、内容物的一站式服务,增强客户黏性。

截至发稿,翔港科技股价报16.72元/股,微跌0.77%,总市值为50.59亿元。