航空概念火热,股价波澜不惊:中航科工为何成了“理性派”?

本质是控股型公司,市值应当加权求和。

作者 |木盒

编辑 |小白

中航科工(02357.HK)是港股唯一航空高科技产业集团,2024年营业收入为869亿元,市值330亿港币(293亿元),PS=0.34,净利润为21.87亿,2024年PE为13.4倍,2025年PE(TTM)为15.66倍。

P/S如此之低,是不是说明中航科工估值比较低?

另外,最近航空卫星如此之火,还有此前的低空飞行,但作为正宗的概念股中航科工,为何股价一点都波澜不惊?

这是风云君最感兴趣的两个问题,我们来详细分析分析。

本质上是一个控股平台公司

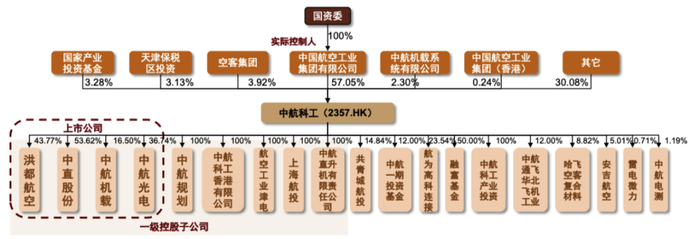

中航科工的实际控制人是航空工业集团,截至2024年9月5日,航空工业集团持有公司股份占比57.05%。此外公司主要股东包括持股3.28%的国家产业投资基金、持股3.92%的空中客车集团,股权结构较为集中。

(2024年11月中金研报)

中航科工下设共9家一级子公司,其中包括中直股份、中航机载、洪都航空、中航光电4家上市公司:

(截止2026年2月4日,数据来源:wind)

非上市公司子公司还有:

战略布局三大业务,主要产品涵盖直升机、教练机、通用飞机、机载系统与航空零部件、航空工程服务等。

(2024年2月民生证券)

估值方法误区

实际分析中,当中航科工持有不同比例子公司时,用P/S来做估值方法是错误的。

以极端案例为例:单一家合并报表子公司,100%持股与50%持股对应的整体PS一致,但上市公司股东可享有的营收价值前者是后者的2倍,对应合理市值也应相差一倍。

因此,当上市公司对子公司持股比例并不是很高(比如90%以上)时,整体报表的PS、PB无法真实反映上市公司股东可享有的实际资产与营收价值,即讨论PS和PB是错误的。

同理,当有人跟你说,中航科工PS只有0.34倍、PB只有0.88倍(低于1),因此存在显著低估特征,那多少缺少些专业性,估值分析的核心应回归考虑股权归属的归母净利润口径PE,这才是更具合理性与参考性的分析视角。

另外,风云君认为可以从各子公司的市值加权求和角度去分析中航科工的整体市值。

这四家子公司都是中航科工并表的,2024年营业收入合计796亿,和中航科工2024年营业收入870亿相差不多,即意味四家子公司贡献了绝大多数收入。

(数据来源:市值风云)

从这个角度,我们可以把中航科工的市值当成是四家子公司市值乘上对应股权比例的求和,即假设其他非上市公司市值可忽略不计,加权求和后市值合计为700亿。

(截止2026年2月4日市值,数据来源:市值风云)

这个数字远比公司目前港股市值330亿港币(293亿元)高,折让率约42%,但也可能存在A/H股折溢价原因。

我们还可以从行业对比的角度去分析,A股军工板块PE多在30-40倍,中航科工(2024年PE13.4倍,2025年PE15.66倍)明显低于行业中枢。

业绩爆发仍待低空经济商业化落地

但股价是跟未来预期有关的,中航科工估值相对较低的原因,有可能跟2025年业绩下滑相关。

2025年上半年,中航科工营业收入为375亿,同比增长11.43%;但扣非净利润为8.51亿,同比下降23.78%。

(数据来源:wind)

主要原因是中航光电与中航机载的盈利下滑:

2025年上半年,中航科工整体毛利率从2024年的22.5%下降到20.22%,主要是占营收60%的航空配套系统业务利润下滑。

(数据来源:wind)

但中航科工扎扎实实投入研发,2023年、2024年、2025年中研发投入分别为75.73亿、66.61亿、21.7亿,占当期营业收入比例为8.9%、7.7%、5.8%,业务基础牢固:

另外,还有券商认为,C919国产大飞机的商业化,也将带动国内民航市场进一步突破,中航科工和深度参研国产大飞机:

但整体风云君认为C919国产大飞机的增量对市值影响较小,核心还是要靠低空飞行的市场爆发。

为什么不炒作

在2026年年初航空航天炒作极其火热时候,中航科工为什么股价依然不为所动?

第一个原因是港股其实相对理性,流动性低迷,和A股不太一样。

第二个原因是中航科工业务的问题,本质上跟低空飞行相关,跟航空航天和卫星没有直接关系,所以只是动了一下就没后戏了。

因此,中航科工最终还是要落实到业绩增长。

中航科工不被市场炒作既有港股市场的原因,也有业务本身属性,还有业绩的增长,甚至还有市场对一些国有企业的不信任,不相信能做起来。

风云君认为中航科工的市值:从PE角度是合理的,但从行业可比公司偏低;从子公司市值加权求和角度是偏低的,但有可能是AH股溢价的原因所致;从研发投入而言,也是稍微偏低的。

最终中航科工市值的驱动,还是得靠技术商业化落地、低空飞行市场爆发,从而业绩实实在在增长才行。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究