瀚蓝环境“增利不增收”,百亿级并购能否引爆资本市场猜想?|拆解佛山企业半年报②

南方财经全媒体记者林平 实习生周国锐 佛山报道

8月26日,瀚蓝环境(600323)公布2024年半年报,数据显示,公司“增利不增收”。上半年,瀚蓝环境实现营业收入58.24亿元,同比下降1.74%;归属于上市公司股东的净利润8.87亿元,同比增加28.59%;归属于上市公司股东的扣除非经常性损益的净利润8.71亿元,同比增加30.04%。

导致公司营收下滑的主因是占企业营收“半壁江山”的固废处理业务下滑,该业务营收同比下降1.65%,同比减少0.51亿元。而其营收下滑、净利润却同比增长,主要是得益于上半年瀚蓝环境子公司瀚蓝(济宁)固废处置有限公司确认2020年11月至2024年5月的发电电费收入,致使净利润增长约1.2亿元,以及天然气业务进销价差有所改善等因素影响。

今年7月,瀚蓝环境发布《瀚蓝环境股份有限公司重大资产购买预案》(以下简称《预案》),拟斥资“百亿”私有化港股上市公司粤丰环保,通过同业并购快速扩张。两个百亿市值的上市公司的并购案,受到了市场的广泛关注,并在8月2日收到上交所问询函,其中支付能力、偿债能力成为问询焦点。

此外,《预案》还披露,标的公司粤丰环保2023年度实现收入49.80亿港元、净利润10.01亿港元,分别同比下滑40%、25%。因此,粤丰环保的盈利能力与收购价格也备受市场关注。

上半年增利不增收,经营活动现金流净流入大增2倍

瀚蓝环境主营业务包括固废处理业务、能源业务、供水业务和排水业务,其中固废处理体量最大。

上半年,瀚蓝环境固废处理业务实现主营业务收入30.51亿元,占公司主营业务收入的53.68%,同比减少0.51亿元,同比下降1.65%;实现净利润为5.81亿元,同比增加0.66亿元,同比增长12.88%。

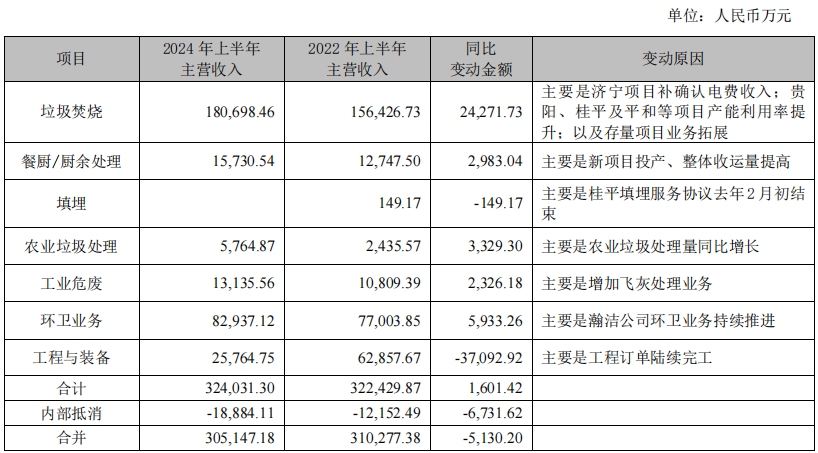

(瀚蓝环境固废处理业务营收情况)

(瀚蓝环境固废处理业务营收情况)为何瀚蓝环境营业收入同比下降而净利润同比增长?

瀚蓝环境在半年报中提及四大主要原因:固废工程业务收入规模下降导致营业收入下降;济宁项目补确认2020年11月至2024年6月电费收入影响净利润约1.2亿元;天然气业务进销价差有所改善,能源业务经营情况有所好转,实现净利润约1.17亿元,比去年同期增加约0.57亿元;公司持续落实降本增效举措取得良好成效,保持较高运营效率。

不过,值得关注的是,2024年1~6月,瀚蓝环境经营活动产生的现金流量净额同比增长了249.67%,主要是固废业务及排水业务本期经营回款增加。如剔除解释第14号的影响,瀚蓝环境2024年上半年经营活动产生的现金流量净额为9.61亿元,同比增加5.57亿元,同比增长 137.71%。瀚蓝环境与各地政府推进完善和落实费用拨付机制,加快回款速度,并推动垃圾处理费等收费机制逐步完善,各项工作有序推进。

事实上,从全国来看,固废处理仍是一个增量市场,瀚蓝环境固废处理业务营收下滑的主要原因是工程订单陆续完工,工程类业务收入大幅下降,工程与装备业务实现收入为2.58亿元,同比减少3.71亿元,同比下降59.01%,实现净利润0.04亿元,同比减少0.43亿元,同比下降91.55%。

这与目前垃圾焚烧发电行业的建设高峰期基本已至尾声有关。资深环保行业人士表示,2022年以来,头部垃圾焚烧发电企业的已投运项目产能占总规划产能比值均已超50%,头部企业的资本性开支也基本呈现下降趋势。

为应对主营业务收入下滑可能带来的压力,瀚蓝环境开启国际化发展探索。

2023年8月,瀚蓝环境以总对价不超过2亿元受让新源能源40%的股权,新源能源拥有垃圾焚烧发电规模4500吨/日,其中海外项目(泰国曼谷)规模3300吨/日。泰国曼谷农垦二期项目(1400吨/日)和安努项目(1400吨/日)已于2024年2月开工。目前其项目进展顺利,项目的客户是当地政府,应收账款回款及时。

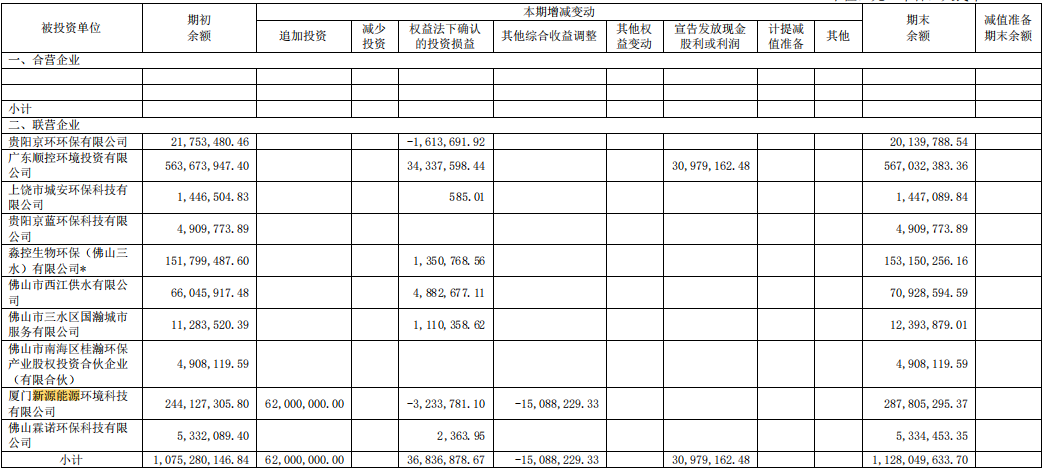

不过,南方财经全媒体记者观察发现,投资新源能源为瀚蓝环境带来的正向收益还未体现,有待后续观察。今年上半年,瀚蓝环境对新源能源在权益法下确认的投资损益为-323.38万元,其他综合收益调整也为-1508.82万元。

(瀚蓝环境股权投资本期增减变动情况)

(瀚蓝环境股权投资本期增减变动情况)除了固废处理外,近十年来,瀚蓝环境还拓展了较多其他公共服务业务。瀚蓝环境实际控制人为佛山市南海区国有资产监督管理局。截至今年上半年,其控股股东佛山市南海供水集团有限公司的母公司广东南海控股集团有限公司共计持有瀚蓝环境股份比例为32.60%。

作为地方国企,在拓展公共服务业务方面,瀚蓝环境具有天然优势,但是水务与燃气供应是传统红海赛道,如今要在这些领域实现增长仍具有一定难度。

能源业务方面,上半年瀚蓝环境实现收入18.52亿元,同比减少0.83亿元;实现净利润1.17亿元,同比增长约95%,主要是由于天然气业务进销价差有所改善。公司表示将争取进一步理顺天然气价格机制,打造稳健气源保障体系,积极拓展燃气工程业务、非燃业务等。

水务业务方面,上半年瀚蓝环境供水业务实现4.48亿元收入,同比增长1.64%,排水业务实现收入3.34亿元,同比增长9.40%。排水业务主营业务收入增长的主要原因是确认丹灶金沙厂扩建项目2022年7月至今的运营收入。

“百亿收购”落地或做大固废业务赛道

对于瀚蓝环境而言,“百亿并购”案的落地与实施备受资本市场的关注。

7月底,瀚蓝环境披露重大资产购买预案,公司拟和联合投资人广东恒健与南海控股合资设立的高质量基金共同向港股上市公司粤丰环保提出私有化。交易完成后,瀚蓝环境子公司瀚蓝香港将持有粤丰环保92.77%至92.78%的股份,粤丰环保将成为瀚蓝香港的控股子公司,并从香港联交所退市,纳入瀚蓝环境合并报表范围。交易对价不超过113亿元港币。

在当下市场环境中,基于同业产业链的扩张及互补等类型的并购,并不少见。不过,作为一家市值170亿元人民币的上市公司,并购另外一个市值107亿元港币的上市公司,仍属罕见。

8月2日,瀚蓝环境因上述重大资产购买预案收到上交所问询函。上交所要求瀚蓝环境补充说明的问题主要涉及的四大方面,其中支付能力、偿债能力成为问询的焦点。

8月4日,瀚蓝环境对问询函进行了回复。针对支付问题,瀚蓝环境表示,目前,中国工商银行、中国建设银行、中信银行等已经批复并购贷款授信额度,累计批复额度224.55亿元,已超过公司并购贷款资金需求。此外,2023年,公司经营活动产生的现金流量净额为24.82亿元,金额较高。随着我国垃圾焚烧发电行业已经进入成熟期,行业内公司包括瀚蓝环境已经处于运营项目规模较大、在建项目规模较小的发展阶段,预计未来资本性支出减少,有助于公司未来持续回收现金。

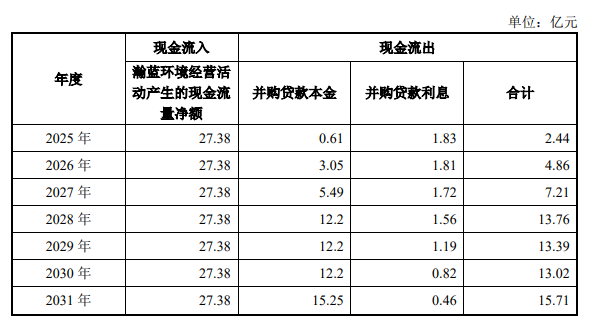

针对偿债问题,瀚蓝环境回复称,本次不超过61亿元并购贷款预批复的贷款期限为7年,预计年利率为不超过3.00%。预计还本计划中前3年每年还本比例较低,后4年每年还本比例约在20%~25%左右,还本金额预计约在12.20~15.25亿元。本次并购贷款的还款期限较长,近期没有较大的还本付息压力,还款计划合理。

(瀚蓝环境按照 3%贷款年利率测算并购贷款还本付息现金流)

(瀚蓝环境按照 3%贷款年利率测算并购贷款还本付息现金流)从瀚蓝环境历年财报来看,资产负债率近几年都维持在60%左右。同行业可比公司如上海环境、三峰环境、绿色动力、伟明环保、旺能环境、圣元环保、军信股份等,2023年资产负债率分别为57.55%、55.82%、63.29%、47.99%、54.95%、58.86%、40.66%。

此外,并购的标的公司粤丰环保的盈利能力与收购价格也备受关注。《预案》披露,标的公司粤丰环保2023年度实现收入49.80亿港元、净利润10.01亿港元,分别同比下滑40%、25%。

问询函要求瀚蓝环境说明标的公司2023年度业绩大幅下滑的原因以及合理性,是否存在持续下滑的风险。瀚蓝环境回复称,2023年标的公司粤丰环保主要因大部分垃圾焚烧发电项目已投产而减少建设收入,以及境外贷款利率基准提升、人民币汇率下降等,导致标的公司总收入及净利润下降,具备合理性。2023年,标的公司项目建设产生的建设收入按年减少76.65%至10.18亿港元。标的公司的营运相关收入(包括售电、垃圾处理及环境卫生及其他服务收入)合计为37.72亿港元,较2022年上升1.57%。

不过,8月22日,中泰国际发布研报指出,粤丰环保2024财年中期业绩逊预期,上半年股东净利润同比下跌27.1%至4.5亿港元,分别调低2024财年、2025财年股东净利润预测22.4%及8.9%,相应将目标价由4.20港元下调至4.00港元,对应9.7%下行空间。

安信国际也认为,潜在私有化粤丰环保价格较港股同业有较高溢价。潜在私有化价格对应粤丰环保2024财年预测PE10倍,对比港股上市垃圾焚烧发电龙头企业2024财年预测PE5-6倍,显著偏高。