累计分红66亿,账上120亿,同仁堂:制药零售齐步走,大单品销量失速

原标题:累计分红66亿,账上躺着120亿,同仁堂:制药、零售齐步走,大单品销量失速须警惕

北京同仁堂、南京同仁堂、天津同仁堂,傻傻分不清楚。

作者|白猫

编辑 |小白

同仁堂品牌之争

同仁堂(600085.SH)创始于1669年,至今有350余年的发展积淀,实控人是北京市国资委。

作为一家中医药老字号企业,公司在品牌管理上还存在一些历史遗留问题。从企查查来看,市面上还有南京同仁堂、天津同仁堂,而且打着同仁堂旗号的商品在淘宝上一搜就像狗皮膏药一样,乱七八糟、混乱不堪。

所以,咱不如在开头先简单唠下这三家有什么关系。

(来源:企查查)

从官网来看,南京同仁堂与公司同宗同源,前身是北京同仁堂南京分号,始于1926年同仁堂乐氏家族第十三代嫡传乐笃周的筹备。现在看来,双方已经割裂。公司曾在投资者互动平台上说,两家没有任何关系。

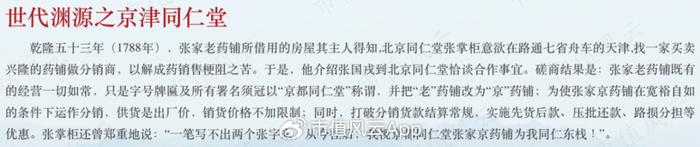

而天津同仁堂,前身是1644年创立的张家老药铺,1788年开始以带有“同仁堂”的名称开展经营。这源于当年张家老药铺成为同仁堂分销商的同时,答应其字号也跟着改,并冠以“京都同仁堂”称谓,为后面的商标、字号之争埋了雷。

(来源:天津同仁堂官网)

发展多年后,品牌之争的戏码逐渐上演并且愈演愈烈。2006年,天津同仁堂还被国家商务部认定为首批“中华老字号”。

而北京同仁堂不认可天津同仁堂在官网中对品牌溯源的说法,并于2021年在官网发布了向天津同仁堂提起商标字号侵权诉讼的声明。

(来源:北京同仁堂官网)

2022年3月,天津同仁堂曾申请创业板IPO,2023年9月撤回。根据choice数据,去年上半年天津同仁堂营收4亿出头。虽远不及北京同仁堂的地位和体量,但双方的品牌纠纷仍是一场持久战。

而品牌是老字号中医药的灵魂,灵魂不能归一,那品牌也将持续失血。

今天的主角,是北京同仁堂。制药+零售两条腿走路,集采影响小

公司是一家生产、销售传统中成药的企业,拥有包括中药材种植、加工、研发、生产、医药物流配送、药品批发和零售在内的完整产业链条。

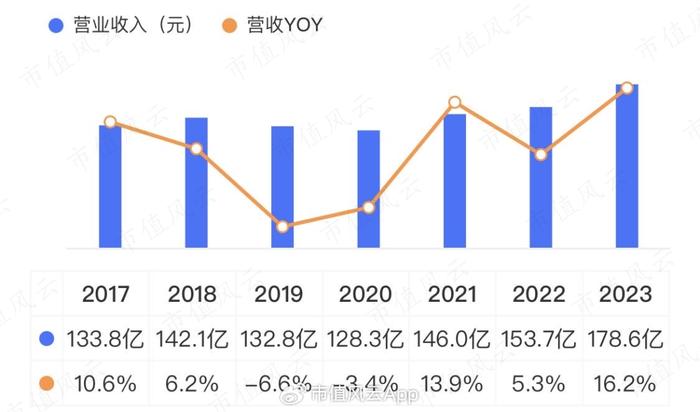

2017-2023年,公司营收CAGR为4.9%,增速一般。2023年公司营收增长16.2%,营收为178.6亿,位列A股中药企业第四。

(来源:市值风云APP)

从其他个别年度来看,2019年、2020年,分别受产能倒移和环保限产、疫情的影响,公司经历了短期的阵痛。2021年开始,公司业绩逐步反弹,同时当下的政策对中医药发展也是利好。

(来源:同仁堂年报)

按行业划分,公司业务分为医药工业和医药商业,工业板块也就是制药板块,整体增长稍慢于商业板块。2017-2023年,医药工业、商业营收CAGR分别为5.2%、7.2%。

先来说工业板块,这是公司的第一大业务板块。2023年,医药工业抵销前营收为110.8亿,营收占比为52%,毛利占比62%。

公司生产的产品以普药为主,消费属性明显,2022年以前主要通过传统经销渠道销售,之后主要通过零售药店销往终端,医疗渠道占比较小。

同时从近7年年报中关于集采中标披露的“不适用”来看,在中药集采提速扩面的发展势头下,集采对公司影响很小。

(来源:上下分别为2021、2022年报)

再来看医药商业板块,与其他头部中药企业如白云山(600332.SH)、云南白药(000538.SZ)的毛利率低至个位数的流通生意不同,公司该板块由子公司同仁堂商业集中运营,通过设立零售门店销售中西成药及饮片、保健品等。

作为流通行业下游的一个分支,公司的药品零售毛利率常年在30%以上且非常稳定。2023年,公司药品零售抵销前收入为103.5亿,毛利占比约为38%。

在数量方面,同仁堂商业设立的零售药店,从2018年的808家增加到2023年的1001家。其中,2023年,有630家设立了可提供中医诊疗服务的中医医疗诊所,有783家取得“医疗保险定点零售药店”资格。

与专门从事医药零售的同行如国药一致(000028.SZ)、大参林(603233.SH)相比,虽然公司药品零售的收入规模还存在差距,不过毛利率并不差,而且该板块常年给公司贡献了实实在在的收入和利润。

(来源:choice数据,制图:市值风云APP)

关于医药流通、医药零售行业分析,感兴趣的老铁可直接上APP搜索查看。

(来源:市值风云APP)大品种销量增长失速

公司生产的中成药超400个品规,覆盖心脑血管、补益、清热、妇科等领域。

其中心脑血管类、补益类为制药板块前两大收入来源,2023年营收分别为43.9亿、17.3亿,分别占制药营收比重的40%、16%。

这两大领域的营收主要是由同仁堂的5个大品种贡献的。2021-2023年,这5个大品种营收占制药营收的45%-46%。

大品种中,安宫牛黄丸是贡献最大的单品。这是一款在心脑血管领域的中医急、重症药,虽然安宫牛黄丸并非同仁堂的独家品种,但同仁堂把它做到了一家独大。

(来源:北京同仁堂京东大药房,左绿盒采用人工牛黄、麝香,右红盒为天然牛黄、麝香)

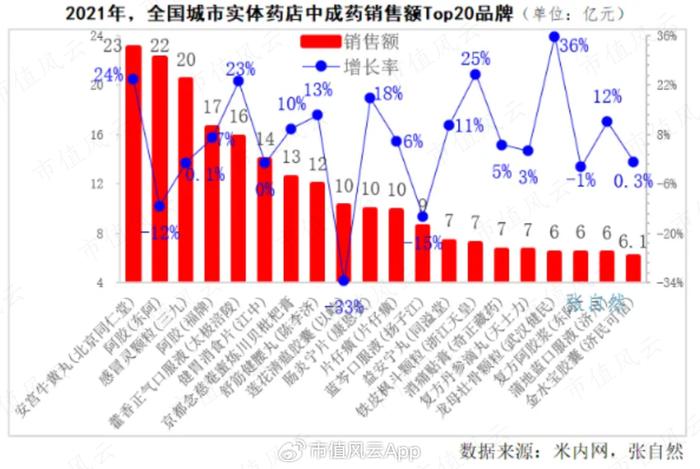

从公司官微来看,2021年,公司的安宫牛黄丸销售额23亿元,同比增长24%,位列全国城市实体药店中成药销售额Top1,其他企业的同类产品都不在前20的名单中。

(来源:同仁堂官微)

从不同领域产品的增长情况来看,2017-2023年,心脑血管产品营收CAGR为11%,作为第一大收入来源增长可观。

但从近5年的情况来看,这个增长主要来自提价,两大心脑血管品种在多年去库存的情况下整体销量增长失速。

2017-2023年,补益类产品营收CAGR为1.4%,增长缓慢。销量方面,2019年以来,3大补益类品种经历了3年的双位数下滑,2023年虽反弹24%,但销量水平也就在近7年平均线附近。

(来源:同仁堂年报收入前5大品种销量情况,制表:市值风云APP,该表以2017年的产品规格为同口径来统计)

综上,前五大品种的销量巅峰整体还在2018年,尤其是心脑血管这个核心管线,不断去库存且存在销售不畅的迹象,这不是一个好征兆。毛利率较稳定,净利率小步提升

对传统中医药企业来说,原材料是制药的主要成本,公司原材料成本占制药成本的比重超60%。

同时中药材容易受到种植环境、气候变化、环保政策及检测标准提升等因素影响,如果中药材、中药饮片的供应量、价格波动频繁,将对企业生产成本产生影响。

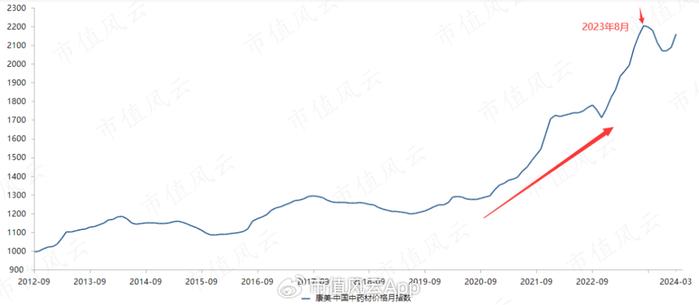

从年报来看,2021-2023年公司均提到原料价格有所上涨。其实从2020年下半年开始,国内中药材价格就进入持续上涨通道,康美中药材价格指数在2023年8月创下历史新高。

(来源:choice数据)

这也是同仁堂在2023年第四季度利润变脸的一大原因,再加上人工成本的上涨,第四季度毛利率环比下降3.3个百分点,当年经营活动现金流量净额同比减少近40%。

(来源:同仁堂2023年度报告)

但回过头来看,整个制药板块的毛利率常年比较稳定,近10年在47%-51%左右,去年毛利率下滑近一个百分点,为47.3%。

(来源:同仁堂年报,制表:市值风云APP)

风云君认为,公司毛利率稳定和以下三个原因有关:

一是前面提到的受集采、医保控费的影响较小。

二是拥有产品提价权,这也在前面提到的前两大品种主要通过涨价来实现增长的情况中得到了体现。

三是2017-2020年公司曾说人参、山茱萸、党参、黄芪等中药材位于采购量前列,而其自有药材种植基地每年可提供近15%的原材料,这有助于在一定程度上应对中药材的涨价。

(来源:同仁堂2020年度报告)

在三大费率上,公司控制良好。2017-2023年,利润整体增长快于营收,归母净利润和扣非净利润CAGR分别为8.6%、8.8%。所以净利率整体也有小步提升,2023年为9.3%。

(来源:市值风云APP)

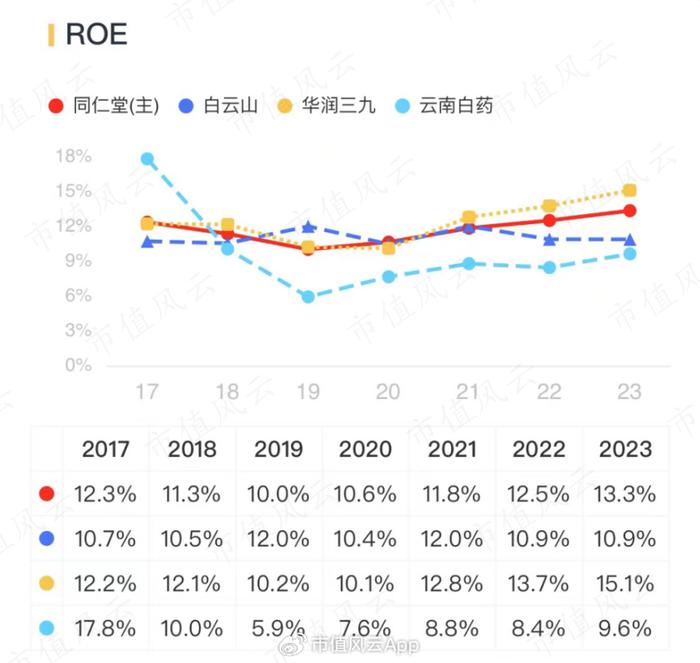

同期,公司的ROE有3个百分点左右的波动,2023年为13.3%,与头部同行相比处于较高水平。截止4月10日午间收盘,公司PB接近4.5倍,与白云山、云南白药、华润三九(000999.SZ)相比,PB最高。

(来源:市值风云APP,下同)会赚不会花,近7年分红力度良好

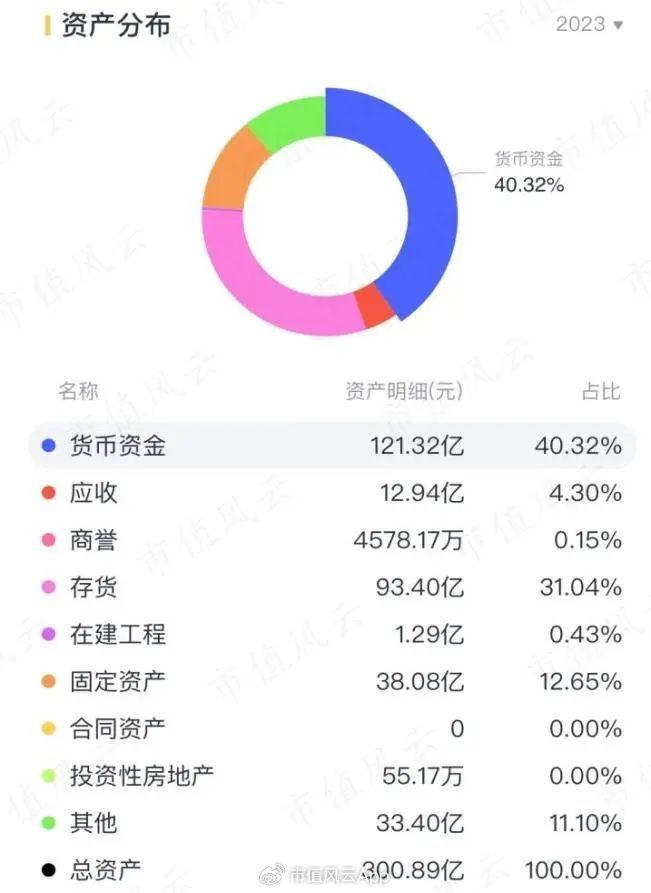

公司的造血能力不错,近7年累计自由现金流近121亿。因此其账上也常年趴着高比例的货币资金,占比从2017年的31.6%提高至2023年的40.3%,2023年末超121亿。

(来源:市值风云APP)

截至去年期末,公司有120亿都放在银行存着,资金使用效率偏低。

(来源:市值风云APP)

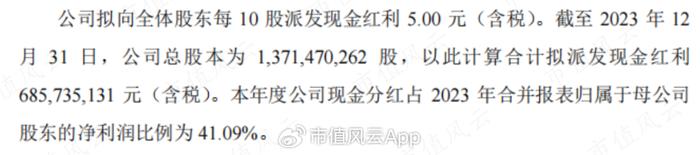

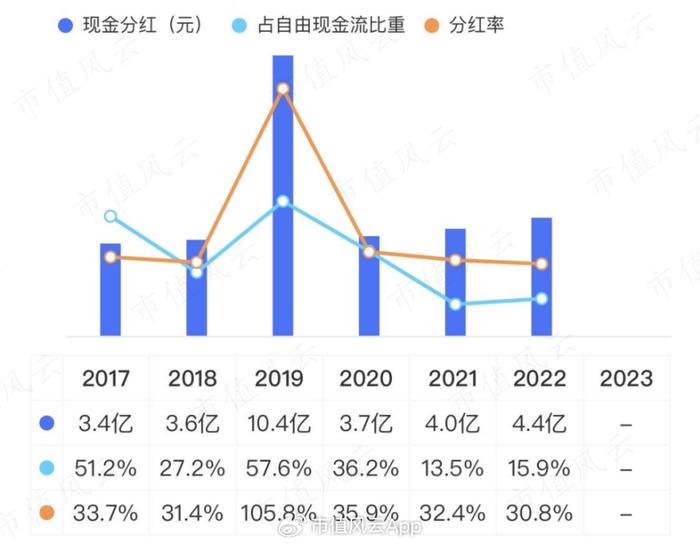

截至2022年,公司的累计分红58.9亿,分红募资比2.7,2017-2022年的平均现金分红率将近43%。公司公告,2023年拟分红6.86亿,现金分红率为41%,总体良好。

(北京同仁堂股份有限公司2023年度利润分配预案公告)

尤其是考虑到2019年的分红水平,管理层似乎已经想明白了,别讲什么增长话题,回报股东才是正道。但似乎帅不过三秒,疫情一来,又退回到30%多的及格线,退完一大步后,现在正小步向前。

(来源:市值风云APP)

同仁堂的优势是制药和零售两条腿走路,都能贡献不错的收入和利润,且受集采影响小,拥有一定程度的产品定价权,盈利能力较稳定。

虽然公司拥有安宫牛黄丸这款一家独大的大单品,但隐忧是心脑血管大品种整体销量增长失速,其他三大领域营收增长也较缓慢。

公司账上现金121亿,但捏在手里分红偏谨慎,近7年总体上股东回报力度可圈可点。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究