老字号达仁堂上半年业绩失速

拥有多个百年老字号品牌的中药股达仁堂(600329)交出了一份上半年营收、净利双降的答卷。

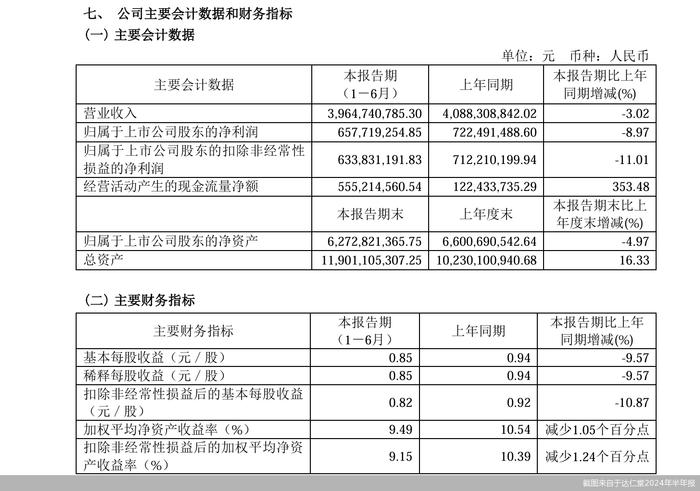

达仁堂于8月15日披露2024年半年报显示,2024年上半年,达仁堂实现营业收入约为39.65亿元,同比下降3.02%;对应实现的归属净利润约为6.58亿元,同比下降8.97%;对应实现的扣非后净利润约为6.34亿元,同比下降11.01%。

其中二季度业绩下滑明显。财务数据显示,达仁堂二季度实现营业收入约为18.79亿元,同比下降2.83%;对应实现的归属净利润约为2.7亿元,同比下降15.95%;对应实现的扣非后净利润约为2.58亿元,同比下降18.68%。

受业绩下滑因素的影响,8月15日,达仁堂低开低走,一度跌逾6%。交易行情显示,8月15日,达仁堂低开2.2%,开盘价为32元/股,盘中股价不断下探,最终收盘价为30.9元/股,收跌5.56%,总市值为238亿元,全天成交金额为4.44亿元,换手率为2.52%。

投融资专家许小恒表示,如公司业绩不及预期,短时间内可能会反映在公司股价上,引起股价波动。

资料显示,达仁堂于2001年6月登陆沪市主板,公司以创新中药为核心,集药材种植、药品研发、生产和经营为一体,业务涵盖中药材、中成药、化学原料及制剂、营养保健品的研发制造及医药商业和药品零售等众多领域。拥有达仁堂、隆顺榕、乐仁堂和京万红等中华老字号品牌。

达仁堂拥有22种剂型,共599个药品批准文号,其中1个国家机密品种(速效救心丸),1个国家秘密品种(京万红软膏),5个中药保护品种(舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片),122个独家生产品种,75个品种及601种中药饮片收载于《国家基本药物目录》,国家医保品种223个。

达仁堂主营业务可分为商业、工业两大板块。上半年,工业收入26.2亿元,在同期高基数基础上保持4.25%增长;商业收入15.8亿元,同比下降14.5%。

此外,达仁堂在半年报中提到,公司面临着短期压力。自2020年开始,中药材连续抬升。康美・中国中药材价格指数,从2020年1月的1246.17点涨到2024年6月的2250.73点位。最近一年虽然同比涨幅不明显,但仍在高位震荡。此外能源动力,人工成本也有一定幅度的提升,对业内企业的成本控制提出了更高要求。

费用方面,上半年,达仁堂研发费用、销售费用均出现下滑。具体来看,达仁堂销售费用为10.31亿元,同比下降3.27%;研发费用为4665.25万元,同比下降10.33%。此外,达仁堂报告期内管理费用为2.36亿元,同比增长50.62%;财务费用为-141.4万元,同比增长91.59%。

达仁堂表示,销售费用下降主要是市场拓展维护费同比减少;研发费用变动原因主要是研发投入同比减少;管理费用变动主要是同期回购限制性股票,股权激励费用冲回;财务费用变动主要是公司为获取更高的资金收益购买大额存单,本金对应利息计入投资收益,使得财务费用项下利息收入同比减少。

8月15日,达仁堂还公告称,公司拟使用部分闲置募集资金2.3亿元补充公司流动资金,使用期限自批准之日起不超过12个月。

针对公司相关问题,北京商报记者向达仁堂方面发去采访函,不过截至记者发稿,未收到公司回复。

北京商报记者丁宁