国机汽车发布《2024年12月中国进口汽车市场月报》

中国进口汽车市场月报

(2024年12月)

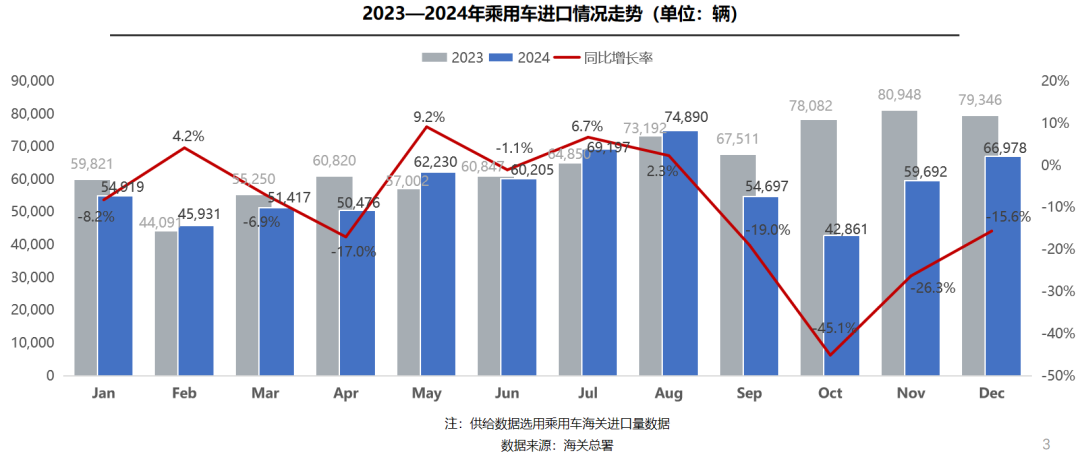

供给情况:

12月,乘用车进口6.7万辆(含底盘),经销商前期累积库存压力升级,加之去年同期高基数,致使单月同比降幅高达15.6%。2024年,乘用车累计进口量69.3万辆,同比下滑11.3%。贸易保护主义、单边主义和地缘政治冲突交织,外部环境带来的不利影响加深;加之国产车崛起以及国际品牌本土化加速,致使进口量持续低迷,再创近十年新低。

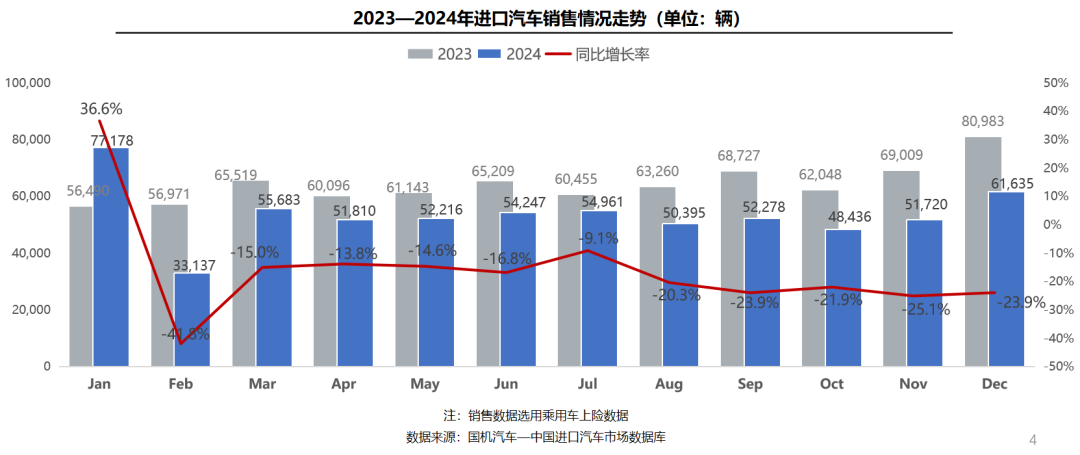

销售情况:

12月,进口乘用车销售6.2万辆,在年末降价大促的助推下,单月环比实现19.2%增长,但由于去年同期销量达年度峰值,同比降幅高达23.9%。国产新能源汽车性价比与认可度持续提升,并在以旧换新政策的助推下,进口燃油车需求持续承压。2024年,进口汽车累计销售64.4万辆,同比下滑16.4%。

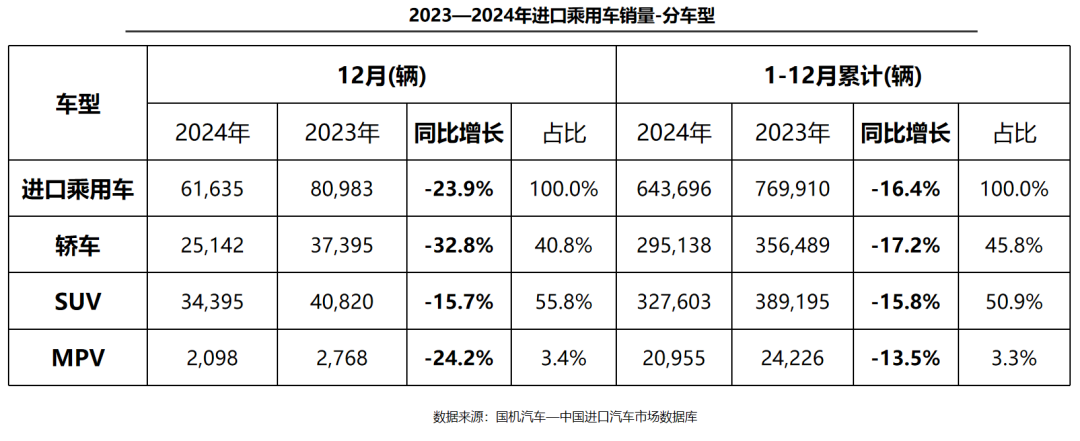

车型结构-整体市场:

12月,三大车型均同比下滑。受奔驰S级销量大幅下滑影响,轿车同比降幅最大,达32.8%;SUV、MPV分别同比下滑15.7%和24.2%。2024年,车型结构保持稳定,仍以轿车和SUV为主,占比96.7%,销量同比下滑均超15%,主要源于保时捷全线车型、奔驰S级等车型销量大幅下滑影响。

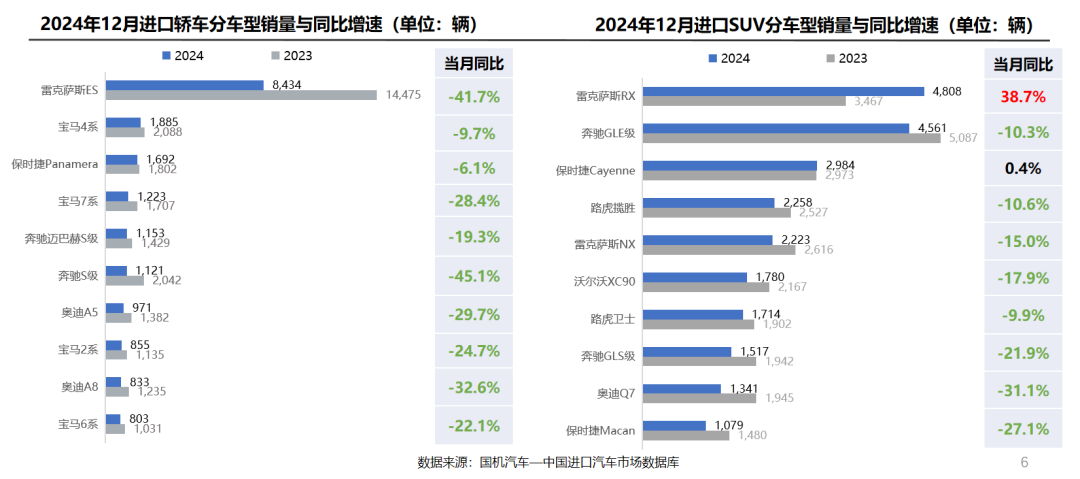

车型结构-细分车型:

12月,轿车销量前十车型均同比下滑,受竞争力下降、厂商减产等因素影响,奔驰S级同比降幅最大,达45.1%。SUV销量前十车型中仅一成实现增长,在新款RX300降价上市带动下,雷克萨斯RX销量同比增长38.7%;奥迪Q7同比降幅最大,达31.1%。

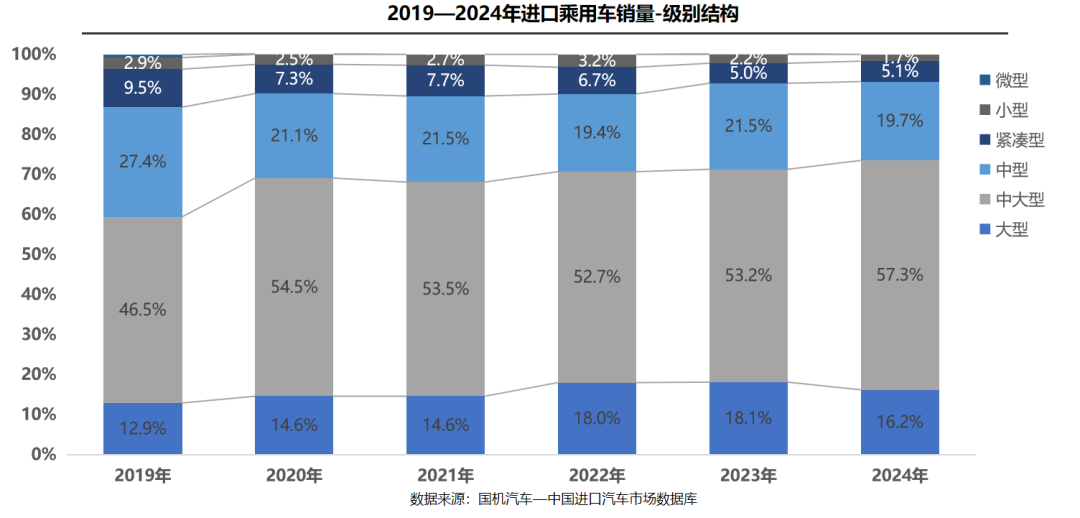

级别结构:

2024年,中大型车仍占据市场主要份额,占比57.3%。中型车份额较2023年增幅最大,提升4.1个百分点,主要得益于雷克萨斯RX、路虎揽胜运动等车型的销量增长贡献;紧凑型份额与2023年基本持平;其他车型份额均小幅下滑。近六年,中大型车持续占据市场主要份额,于2020年首次突破50%大关后份额维稳,2024年进一步逼近60%大关,份额累计增幅最大;中型车份额自2019年起累计下滑7.7个百分点,降幅度最大。

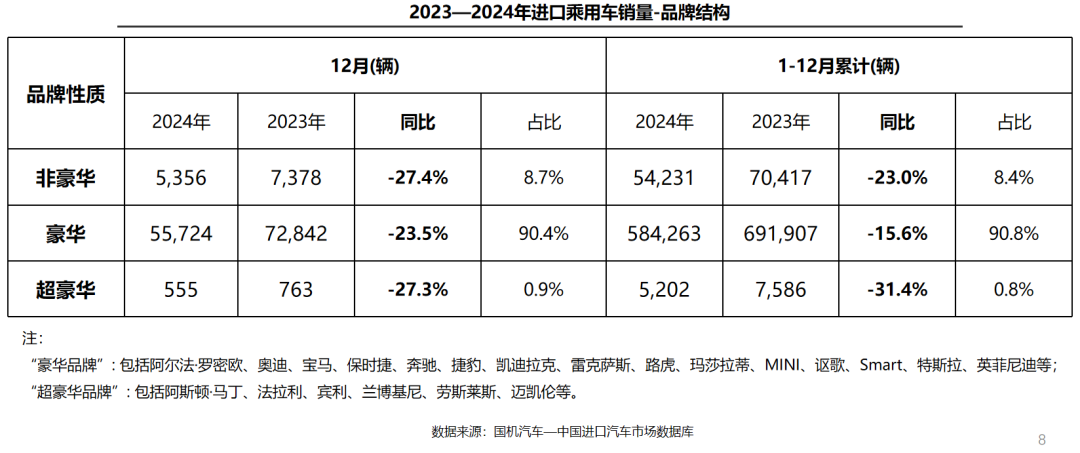

品牌结构-整体市场:

12月,非豪华、豪华及超豪华车型销量均呈现同比下滑。受宾利飞驰、添越等车型销量下滑影响, 超豪华品牌同比下滑27.3%,降幅较上个月扩大10.7个百分点;非豪华和豪华品牌分别同比下滑27.5%和23.5%,降幅均较上个月小幅收窄。2024年,豪华品牌仍是绝对销售主力,占销售总量的90.8%,销量同比下滑15.6%。国产新能源车强势崛起,新势力与传统品牌齐推高端车型,供给侧驱动消费升级,同时也分流了进口豪华车的市场份额。

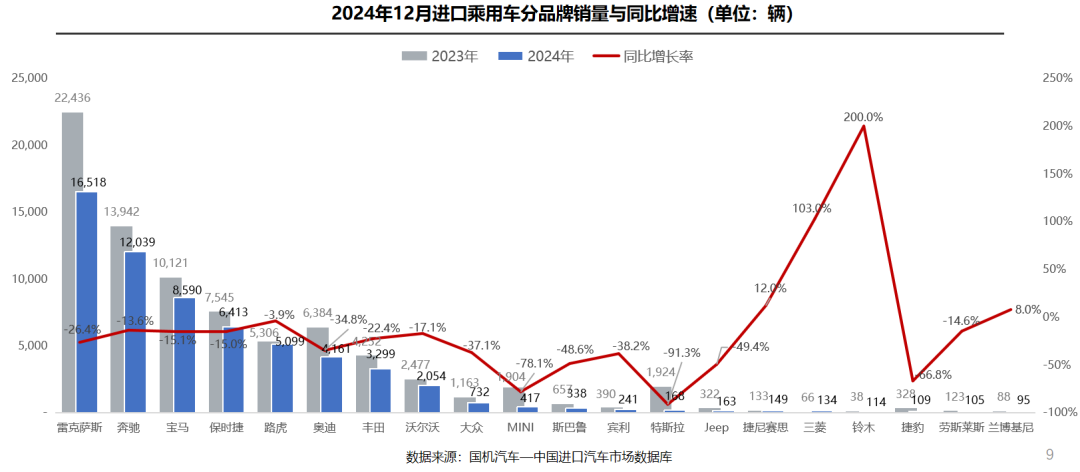

品牌结构-细分品牌:

12月,前二十品牌中仅4个品牌销量实现增长。雷克萨斯、奔驰、宝马依然位列销量前三;在新款吉姆尼上市的带动下,铃木本月销量增幅最大,同比增长200.0%;Model X产品力疲软,特斯拉同比降幅居首,达91.3%,MINI、捷豹销量同比下滑均在50%以上。2024年,品牌格局保持稳定,雷克萨斯、奔驰及宝马仍位列前三;在国产新能源汽车竞争力持续提升,进口品牌国产化加速的推进下,前二十品牌中七成呈现年度同比下滑。

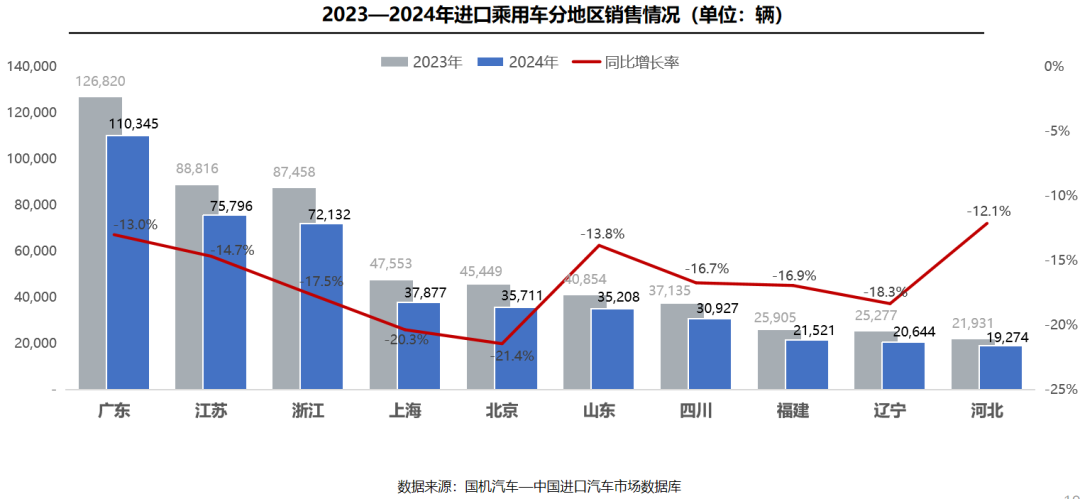

区域结构:

2024年,广东、江苏、浙江销量依然位列前三,销量前十省份均呈现同比下滑。其中,北京销量降幅最大,同比下滑21.4%,主要源自奥迪Q7、奔驰S级、路虎揽胜等车型销量下滑影响;得益于宝马X2、路虎揽胜运动等车型销量增长贡献,河北同比下滑12.1%,在前十省份中降幅最小。

(转自:国机汽车)