东海研究 | 恒力石化(600346):原料波动影响产品价差及库存,不改炼化优质龙头属性

(来源:东海研究)

证券分析师:

吴骏燕,执业证书编号:S0630517120001

谢建斌,执业证书编号:S0630522020001

张季恺,执业证书编号:S0630521110001

联系人:

马小萱,邮箱:mxxuan@longone.com.cn

// 报告摘要 //

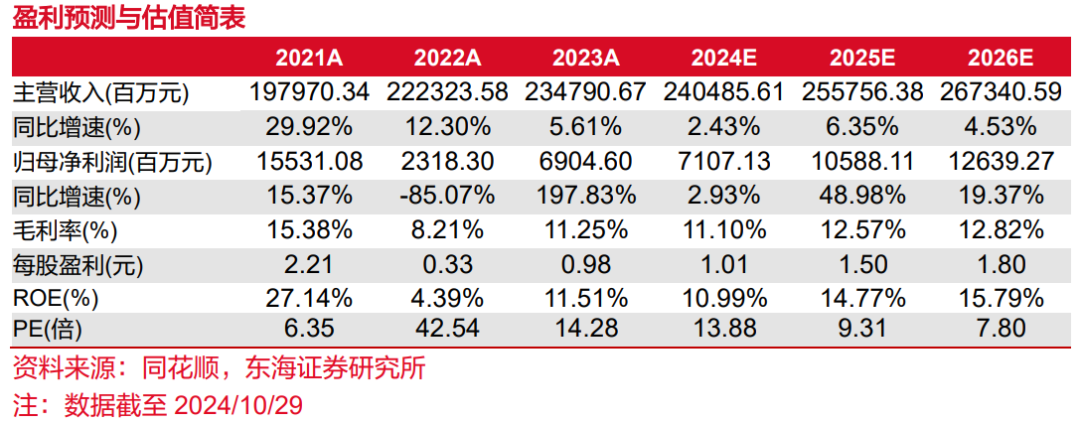

2024年前三季度营收同比微增,盈利同比下滑:2024年前三季度公司实现营业总收入1778.57亿元,同比增长2.71%;实现归母净利润51.05亿元,同比下降10.45%;第三季度,公司实现归属于上市公司股东的净利润为10.87亿元,同比下降59.01%,环比下降42.14%,低于市场预期。

原油波动影响产品价差及企业库存:2024年第三季度随着石油需求季节性回落,全球宏观经济形势转弱,原油价格波动下行,布伦特原油期货均价为78.82美元/桶,环比下降6.21美元/桶(降幅达7.30%),同比下降7.1美元/桶(降幅达8.26%)。前高后低的原油价格影响炼化企业库存账面价值。分板块来看,2024年前三季度炼化产品实现营收793.46亿元,同比-15%,销量同比-13%至1440.11万吨,价格同比-1.69%至5509.68元/吨;PTA实现营收551.65亿元,同比+14%,销量同比+12%至1069.29万吨,价格同比+1.49%至5159.03元/吨;新材料产品实现营收314.03亿元,同比+30%,销量同比+35%至385.84万吨,价格同比-3.6%至8138.92元/吨。

“优链、延链、补链”打造第二增长极:1)公司160万吨/年高性能树脂及新材料项目,主要包括双酚A、聚碳酸酯、电子级DMC、异丙醇、乙醇胺、乙撑胺、聚甲醛、醋酸、PTMEG等产品,预计2024年下半年实现全面投产;2)尽管拆分康辉新材上市终止,但不影响旗下项目投产推进,康辉新材有望成为全球产能规模最大和工艺技术最领先的功能性膜材料企业,其中,苏州汾湖基地12条线功能性薄膜项目已陆续投产,南通基地另外12条线功能性薄膜项目和锂电隔膜项目稳步推进中,项目预计2025年上半年全部建成投产。

现金流回报良好:恒力大炼化具有先发优势,装置产能运行稳定,带来现金流回报良好,2019年以来货币资金150亿元以上,2024前三季度达276.92亿元。公司自2016年重组上市以来,恒力石化共计支付现金分红总额223.71亿元,占2016-2023年度合计归母净利润的41.08%。

积极推进海外强强合作:今年9月11日,恒力集团与沙特阿美签署战略合作协议,旨在重申双方对于之前签署的谅解备忘录所涉及的拟议股权交易及商业合作的坚定承诺。根据谅解备忘录,沙特阿美拟向恒力集团收购其持有的恒力石化的10%股权。恒力集团亦将支持和促使“恒力石化”(及或其控制的关联方)与沙特阿美(及或其控制的关联方)在原油供应、原料供应、产品承购、技术许可等方面进行战略合作。

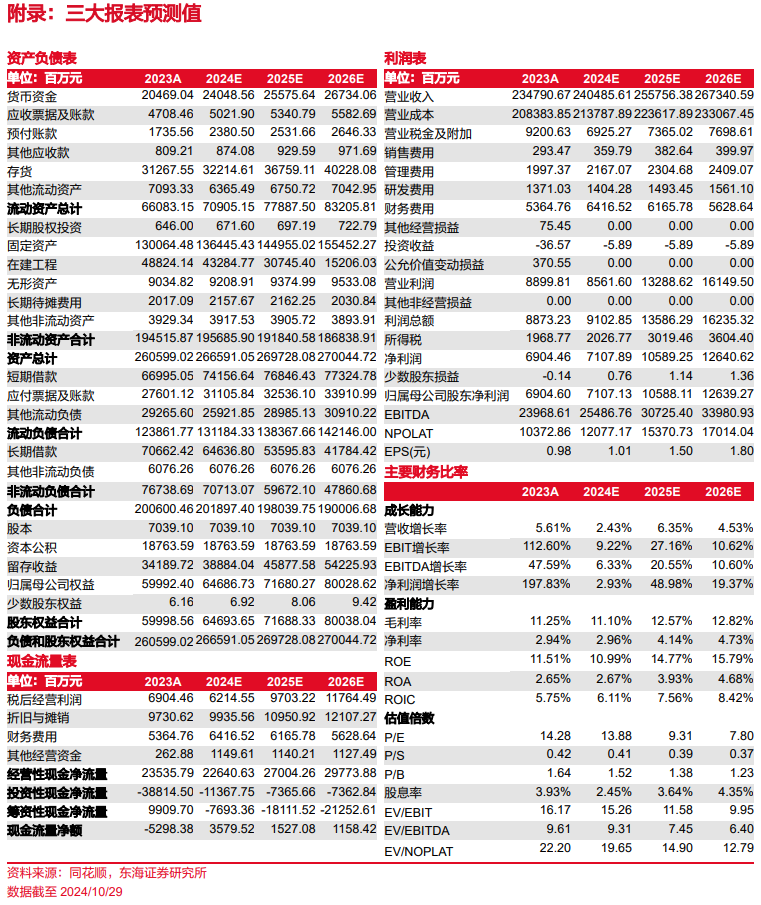

盈利预测与投资评级:根据最新三季报及审慎原则,我们调整2024年-2026年公司EPS分别为1.01元、1.50元、1.80元(原值为1.19元、1.57元和1.90元)。对应PE(以2024年10月29日收盘价计算)分别为13.88倍、9.31倍和7.80倍。公司在周期低谷展现营业韧性,且分红率较高,我们看好公司长期现金流稳定分红持续增强的龙头属性,维持“买入”评级。

风险提示:原材料价格剧烈波动;下游需求不及预期;项目建设不及预期等。

// 报告信息 //

证券研究报告:《恒力石化(600346):原料波动影响产品价差及库存,不改炼化优质龙头属性 ――公司简评报告》

对外发布时间:2024年10月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。