【山证化工】昊华科技:25Q2环比翻倍增长,中值创历史新高

(来源:山西证券研究所)

【事件描述】

7月9日,公司发布《2025年半年度业绩预增公告》,上半年实现归母净利润5.9-6.5亿元,同比增长59.3%-75.5%,中值6.2亿元,同比增长67.4%。其中,2025Q2实现归母净利润中值4.4亿元,同环比分别增长86.5%/ 135.6%。上年度合并了中化蓝天、桂林蓝宇航空轮胎,公司的资产规模、营业收入大幅增加,氟化工业务实施一体化管理。

【事件点评】

制冷剂高景气,公司充分受益。据百川盈孚数据统计,截至7月4日制冷剂R22 /R134a /R125 /R32 / R410a价格较年初分别上涨6.06%/ 16.47%/ 8.33%/ 23.26%/ 17.86%。公司制冷剂配额主要为R134a,其销售旺季预计在第三季度,昊华科技国内权益生产配额4.97万吨,占比23.8%,可充分享受景气。

特品受益于地缘的不确定性,增长确定性较强。国际局部地缘冲突导致矛盾格局深度固化,呈现不可逆趋势,各国增加军费支出保障自身安全。据斯德哥尔摩国际和平研究所数据显示,2015-2024年,全球军费支出呈现持续增长趋势,2024年全球军费支出同比增长9.4%,创1993年以来增速新高。公司相关业务以“技术壁垒高+配套不可替代”为核心竞争力,主要产品特种涂料、特种玻璃、特种轮胎、特种密封材料、防化服等有望快速放量。

电子材料受益于集成电路行业的扩张和面板行业的增长。公司电子特气、电子大宗、含氟精细化学品受益于集成电路和面板行业的增长有望实现持续增长。特种PTFE树脂可用于高频 PCB 基板,与日本大金和美国杜邦进行竞争。公司的PTFE树脂产能3.3万吨,1.8万吨在建项目基本建成。在特种PTFE赛道持续领跑,未来业绩弹性取决于国产替代深度与高端应用渗透率提升。

【投资建议】

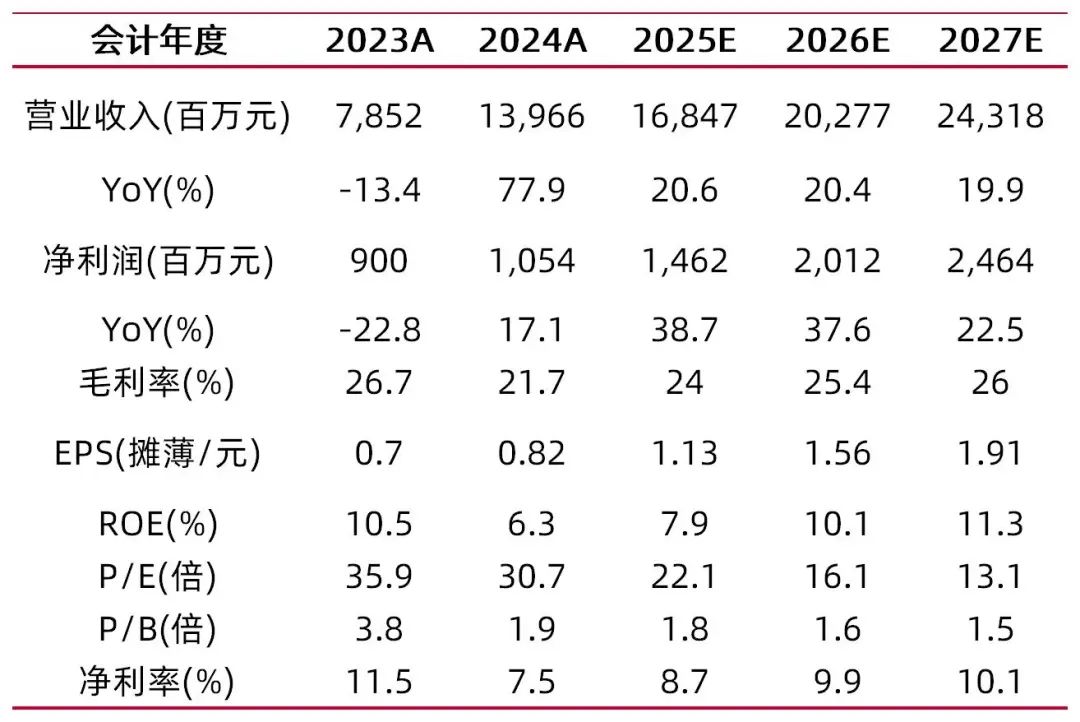

预计公司2025-2027年归母净利分别为14.6/20.1/24.6亿元,对应7月14日收盘价25.05元,PE分别为22/ 16/ 13倍,维持“买入-B”评级。

【风险提示】

下游行业政策变化、产品价格大幅波动、产能建设进度不及预期等风险。预告数据为初步核算数据。

财务数据与估值

资料来源:最闻,山西证券研究所

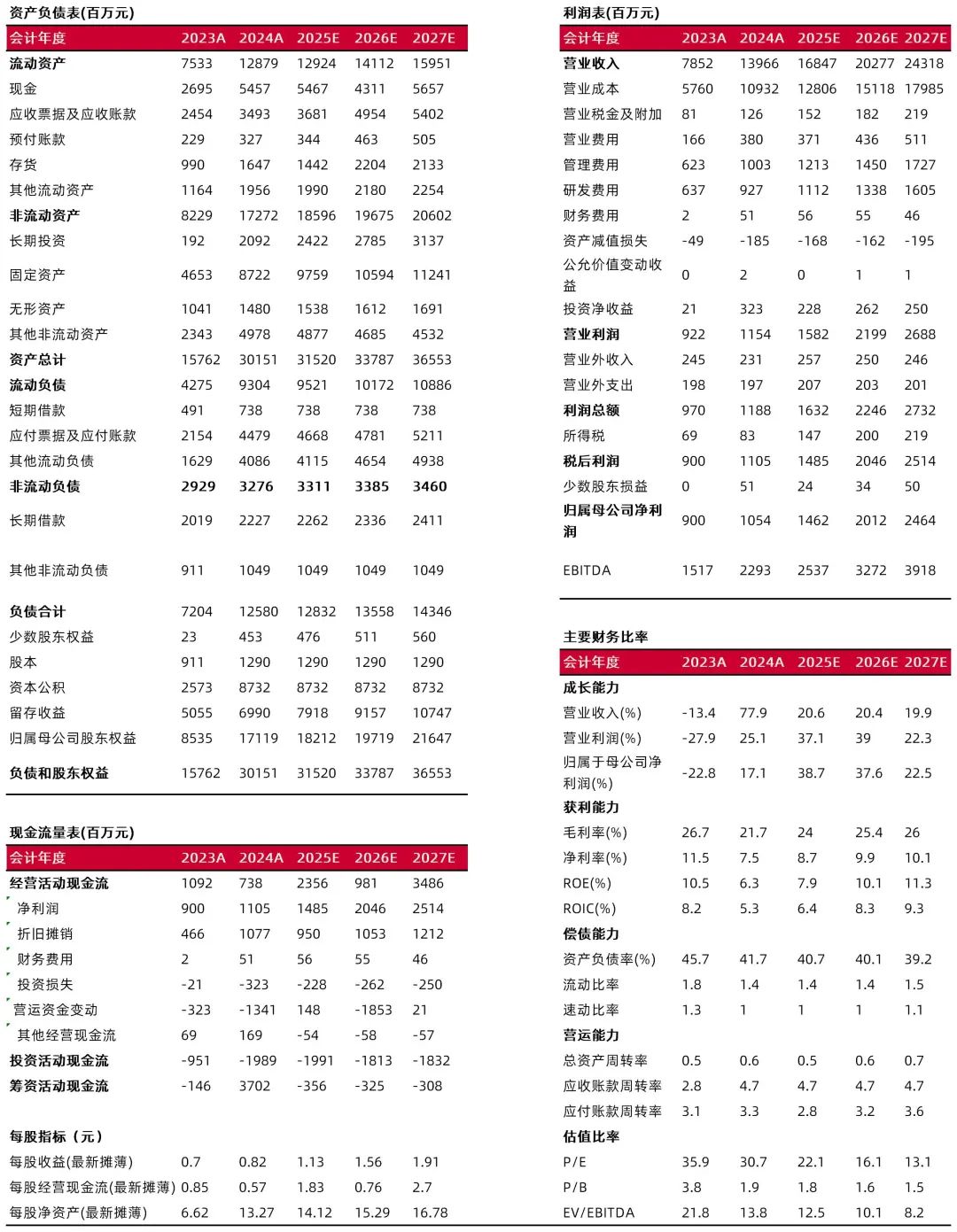

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:李旋坤

执业登记编码:S0760523110004

研究助理:王金源

邮箱:wangjinyuan@sxzq.com

报告发布日期:2025年7月15日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。