国海化工|昊华科技公司动态研究:HFCs配额国内领先,2026Q1单季度归母净利润同环比上涨

(来源:靠谱化工股)

01 制冷剂产品价格上涨,2025年公司归母净利润同比增长

2025年全年,公司制冷剂产品价格上升,实现营业收入166.89亿元,同比+19.49%;其中,氟碳化学品实现收入51.36亿元,同比+34.43%,产量13.16万吨,同比-0.89%,销量11.69万吨,同比-8.92%,销售均价4.39万元/吨,同比+47.60%。

2025年全年,公司实现归母净利润14.44亿元,同比+37.07%;实现扣非后归母净利润14.31亿元,同比+121.61%;销售毛利率25.25%,同比+3.52个pct,销售净利率9.84%,同比+1.93个pct。期间费用方面:2025年全年,公司销售费用率为2.39%,同比-0.33个pct;管理费用率为6.68%,同比-0.51个pct;研发费用率为5.79%,同比-0.85个pct;财务费用率为0.18%,同比-0.19个pct。实现经营活动现金流净额19.23亿元,同比+160.54%。

022026Q1氟碳化学品均价同环比上涨,归母净利润同环比上涨

2026Q1单季度,公司实现营业收入42.31亿元,同比+34.02%,环比-3.58%;其中,氟碳化学品实现收入11.55亿元,同比+20.3%,环比+4.65%,产量3.71万吨,同比+28.91%,环比-6.07%,销量2.29万吨,同比+2.1%,环比-12.36%,销售均价5.04万元/吨,同比+17.83%,环比+19.41%。

2026Q1单季度,公司实现归母净利润为3.08亿元,同比+66.73%,环比+44.66%;扣非后归母净利润3.06亿元,同比+78.81%,环比+41.29%;销售毛利率为23.97%,同比+1.28个pct,环比-1.48个pct;销售净利率为9.04%,同比+2.27个pct,环比+2.70个pct。期间费用方面,2026年Q1季度,公司销售费用率为2.40%,同比-0.49个pct,环比-0.04个pct;管理费用率5.72%,同比-1.49个pct,环比-3.09个pct;研发费用率3.97%,同比-1.88个pct,环比-3.78个pct;财务费用率0.33%,同比+0.09个pct,环比+0.36个pct。

03持续加强核心技术攻关,HFCs配额国内领先

氟碳化学品方面,公司自主开发40余种ODS替代品,HFCs配额国内领先;其中,R123全球独家生产,R134a、R125等市占率位列全球前三。全氟己酮高端洁净灭火市场应用份额前三。氟聚合物方面,2025年,公司2.6万吨/年高性能有机氟材料项目投产,四氟树脂、氟橡胶(含合营)年产能分别达5.1万吨、5500吨。公司PVDF聚焦锂电级应用,产能2.25万吨/年,已切入国内前三大动力电池客户,随新增产能释放,份额有望继续提升。2025年,公司电解液总产能25万吨/年(自贡一期10万吨、长兴三期10万吨及预留),90%以上配套头部车企及长循环储能项目;同时,公司配套9000吨/年六氟磷酸锂,可部分对冲原料价格波动。电子特气方面,公司六氟丁二烯1000吨/年,全球第一;三氟化氮6000吨/年、四氟化碳1000吨/年,均居全国前三;六氟化硫产能2000吨/年,4000吨/年扩建装置部分建成,是目前国内最大的电子级六氟化硫供应商;西南基地新建6000吨/年三氟化氮,一期3000吨已经投产。此外,公司是国内最早民用航空轮胎研发单位,掌握子午线航空轮胎自主技术,产品均具自主知识产权。2025年,公司已建成10万条/年民航胎生产线并通过适航审查。C909 轮胎已在南航全机队使用,B737NG 轮胎在瑞丽航空商用,A320 轮胎在桂林航和北部湾航运营,C919 轮胎首飞获得 STC 证书。

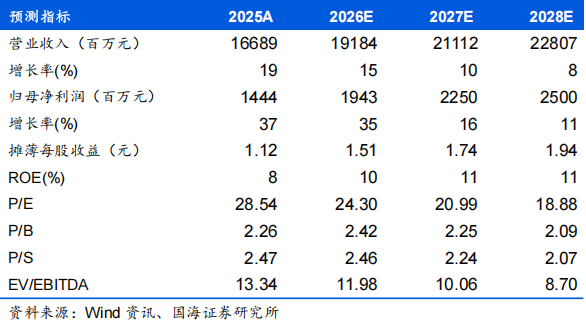

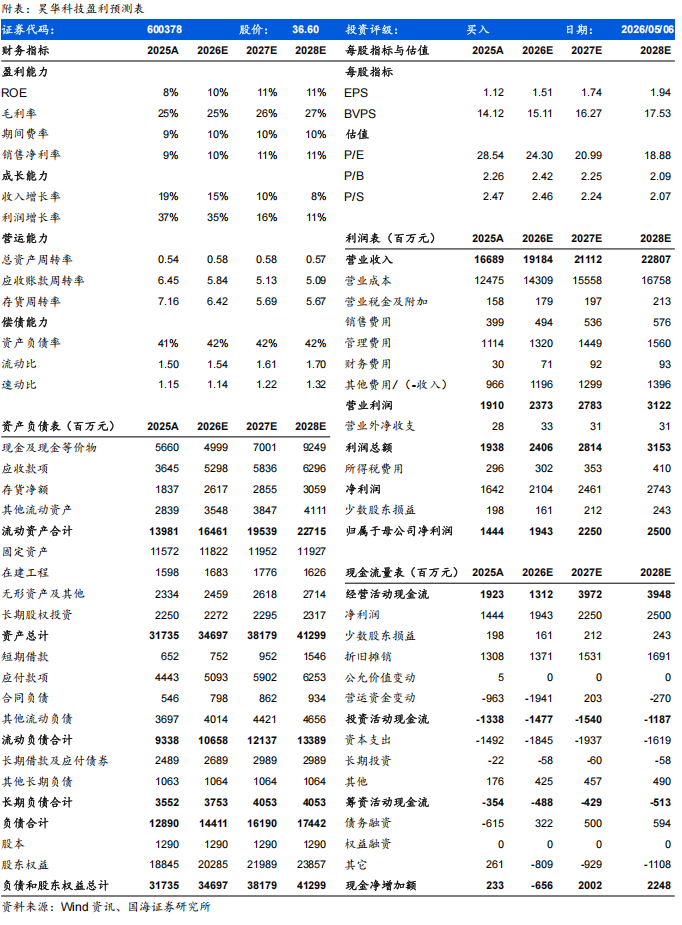

预计公司2026-2028年营业收入为191.84、211.12、228.07亿元,归母净利润分别为19.43、22.50、25.00亿元,对应PE分别24、21、19倍,考虑公司经营稳健,在建项目有序推进,看好公司长期成长,维持“买入”评级。

风险提示:产品价格波动风险;技术突破不及预期风险;安全环保生产风险;产业政策变化风险;市场竞争加剧风险;应收款项较高的风险。

证券研究报告:《昊华科技公司动态研究:HFCs配额国内领先,2026Q1单季度归母净利润同环比上涨》

对外发布时间:2026年5月6日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏SAC编号:S0350521080009

李振方SAC编号:S0350524080003