健康元 穿越周期看底色

中国创新药正在迈进2.0时代。

进入2024年之后,越来越多的国内创新药企开始主动调整研发管线,缩减研发开支,甚至是直接被“溢出”了市场。

在“风向标”的融资端,过去的2023年也是中国创新药融资市场连续第二年出现一二级市场融资总额同时“双降”的局面。一级市场融资总额的320.6亿元和IPO融资额的111.2亿元,较2022年出现了32.3%和57.7%的惊人降幅。

于是一些舆论声调惊呼中国创新药进入“至暗时刻”。

但实际上,在热火朝天地经历了近十年时间跨度的“主线行情”后,眼下发生的种种景象不过是中国创新药行业发展开始回归理性的表征。

2.0时代的中国创新药发展,看点不应再是百花齐放的资产价格普涨,而是行业“核心资产”的价值提升。

简言之,就是看国产BigPharma如何在更高维的生存挑战中胜出。

又到了年报季。与往年的市场氛围有所不同的是,以药明系和百济神州为代表的中国创新药企在国际市场上竞争策略的被迫调整,成为比财报数据更引人关注的看点。

而国内市场的主线则是围绕着创新药资产资源整合与头部企业竞争策略的深化展开的。

如何提升创新药研的效率和成功率,同时降低研发成本和市场风险,如健康元集团这类头部药企的一些动向,值得关注。

健康元是《多肽链》长年跟踪观察的样本性药企之一。成立32年时间如今已成长为创新驱动的综合性药企。

其通过自主研发+引进授权+参股投资三个层层递进方式,在短中长不同周期皆有创新药布局,为持续增长夯实基础。

穿越市场大周期,进入创新药2.0时代,健康元为我们带来了一个中国BigPharma“养成系”的观察样本。

壹|赛道底色

“呼吸为王”的基座

“License-in”(授权引进模式)并没有被玩坏,相反正在成为国内传统创新药大厂快速推高竞争壁垒的“必选项”。

3月20日,健康元与拜耳就小分子抑制剂在国内的开发、商业化和生产的独家许可签署协议。这款拜耳针对慢性阻塞性肺疾病(COPD)研发的创新型口服药物,目前已在欧洲成功完成I期临床试验。

这也是健康元首次从跨国药企引进呼吸领域的创新药管线。基于其独特的作用机制和良好的研发进展,健康元引入该款新药也希望能为国内慢阻肺COPD患者带来突破性的全新治疗方案。

值得关注的是,通过授权引进的方式,“国内呼吸制剂龙头”健康元正在加速这一赛道创新药研的管线布局。

今年1月间,健康元就分别与荃信生物、博安生物达成产品授权合作,获得抗 TSLP 单抗(QX008N)、抗 IL-4Ra单抗(BA2101)两款在研创新药的相关权益,以开发它们用于治疗哮喘、慢性阻塞性肺疾病(COPD)等呼吸系统疾病。

根据荃信生物披露信息显示,QX008N是一种重组人源化抗胸腺基质淋巴细胞生成素(TSLP)单克隆抗体制剂,为治疗用生物制品1类创新药。

目前,QX008N获得2项中国临床试验许可,适应症分别为哮喘(Ⅰb期临床试验)和中重度慢性阻塞性肺病;以及1项美国FDA临床试验许可,适应症为重度哮喘。

获得授权后,健康元将享有QX008N单抗在中国大陆、中国香港、中国澳门地区用于呼吸系统等治疗领域所有可开发剂型和适应证的独家研发、生产及商业化权益;

而抗IL-4Rα长效单抗BA2101注射液则是博安生物自主研发的用于治疗哮喘和COPD等呼吸系统疾病的创新药,目前已获特应性皮炎、哮喘、COPD、慢性鼻窦炎伴鼻息肉、结节性痒疹、慢性自发性荨麻疹适应证的临床试验批准,进入Ⅱ期临床试验阶段。

根据健康元与博安生物达成的授权协议,健康元获权在中国大陆地区独家开发、注册、生产和商业化BA2101注射液,其呼吸系统疾病领域所有适应证的后续临床试验和开发活动,也均由健康元来承担。

2024年一季度,在医药行业整体还处于修复性回暖时,健康元在治疗致哮喘、慢性阻塞性肺疾病(COPD)等呼吸系统疾病方向上“三连签”,显示出公司在这一赛道的超强信心。

深耕呼吸系统疾病领域十余年的健康元,在去年末就已经拥有8个品种、12个品规的吸入制剂上市,同时还有30余个在研产品管线,布局可谓丰富。

按照公司的布局和节奏,目前哮喘、COPD 等呼吸系统疾病仍以吸入制剂作为一线治疗用药,生物药作为有效补充使用。

于内,健康元借助丽珠生物这个生物药制剂平台进行研发探索;于外,继续与其他生物药研企业探索合作研发的可能。

截至目前,健康元的7个在研中的专利新药大部分是集中在呼吸赛道上的,不难看出“国内呼吸制剂龙头”这个基座,未来仍会是撑起资本市场投资者对其增长预期的重心所在。

贰|创新底色

3IN1的“同心圆”

现在即便是二级市场普通投资者都会明白,中国医药公司的明天在于创新药的澎湃图景。但药企的创新驱动是一场漫长地发育过程。

如同一款创新药成功上市的完整过程,往往是以十年为单位的时间计量。资本市场需要的不仅仅是神话,因为最终十年十倍的投资价值会彰显于跨越周期的企业成长上。

成立32年时间,健康元经历了原料药、仿制药的快速积累阶段,并逐步转型成为创新驱动的综合性药企。

按照健康元对其创新驱动的战略描述即坚持“创新药+高壁垒复杂制剂”,满足“未被满足的临床需求”,这个方向清晰且务实。

解构健康元的创新布局并不难:如同“同心圆”一样,最核心的是“自研”;中间层是“引进”;外围则是“参投”,目前健康元参投了数十家医药创新企业,涵盖AI+医疗医药、基因药物、细胞疗法、合成生物等当下全球医药健康创新前沿的技术。

这“3IN1”的创新布局层层递进、层层拓展,对应的是健康元在短中长周期阶段的产品线、研发管线和技术储备。这样的创新底色才能撑起资本市场投资者预期的。

落于具体的赛道布局,健康元深耕吸入剂并在呼吸系统疾病治疗领域建立起明确优势。

2022年11月间,健康元自主研发的国内首个吸入式抗生素――用于治疗支气管扩张症的妥布霉素吸入溶液(健可妥)正式上市,使得健康元在呼吸制剂领域又跃进了一大步,商业化开始加速。

妥布霉素吸入溶液已被纳入国家医保目录乙类范围,协议期为2024年1月1日至2025年12月31日

随后的丙酸氟替卡松雾化吸入用混悬液、马来酸茚达特罗吸入粉雾剂、沙美特罗替卡松吸入粉雾剂报产,2类新药XYP-001进入1期临床,以及自有吸入制剂配套医疗器械的开发,都显示了健康元在吸入剂自研能力上的大爆发。

而随着健康元高壁垒复杂制剂研发平台的积累完善,又进一步夯实了公司在吸入剂和微球技术国内领先的市场地位,为后续管线产品的制造和商业价值兑现,带来坚实基础。

与此同时,健康元控股的丽珠集团在消化道、辅助生殖赛道开始领跑,并将这种势头向疫苗、镇痛、精神、肿瘤等具有显著临床需求的疾病治疗领域持续拓展,聚焦新分子、新靶点及差异化的分子设计,以推进健康元的重点研发项目。

自研创新打底建立其赛道优势后,健康元同样不吝将授权引进作为“常规武器”,以迅速扩大自己在创新药研发领域的覆盖范围。

除了前文所述一季度健康元拿下的三个授权项目外,去年健康元BD团队还引进了治疗甲型、乙型流感的 TG-1000(已启动 III 期临床试验)、治疗特发性肺纤维化(IPF)的 XYP-001(Ⅰ期临床试验)。

此外,去年健康元与费米子达成镇痛新药FZ008-145的引进事项也颇受市场各方关注。因为疼痛管理领域临床需求蹿升极快,而FZ008-145是全球第二、国内首个NAV1.8抑制剂,项目潜力肉眼可见。

创新布局的不断补强,健康元也表示公司BD工作力度仍将加大,在优势治疗领域持续增厚集团研发管线厚度,为后续3―5年甚至更长期准备重磅产品和业绩弹性。

还有,在与拜耳签下授权引进小分子抑制剂管线,也标志着健康元又打开了“一扇窗”。

根据近期机构调研健康元的内容信息显示,公司的BD团队已经大规模走出去,寻找海外优质医药标的及管线,并表示除授权引进模式外,还可能以投资并购的方式获取标的。

叁|产业底色

硬桥硬马的制造端

一季度,市场研究机构密集调研健康元的背后是专业投资人对于医药创新这种宏大叙事的细节追问。

毕竟,医药创新是个庞杂的系统性工程。现代医药制造业从基础研究到技术应用再到产品开发,每一步都需要资本、技术和时间的累积。

而留给中国创新药企发展的时间窗可远比欧美药企要短得多。

在全球医药产业链、供应链加快重塑的大背景下,中国药企业要面对的挑战远不止于研发端的突围,医药工业制造能力如何匹配得上研发创新的迭代速度,同样是个巨大挑战。

2022年初,工信部、发改委、科技部等九部委联合发布《“十四五”医药工业发展规划》,在六项具体目标中,明确提出要实现医药工业制造水平的系统提升。企业绿色化、数字化、智能化发展水平明显提高,安全技术和管理水平有效提升,生产安全风险管控能力显著增强。

资本市场过去对于创新药企在研发端管线布局关注度很高,但往往忽略了药企在制造端的能力差别。

任何能够可持续发展的创新药企,首先都归属于现代制造业。赘述颇多,只为切换到高端制造业的视角来审视健康元的产业底色。

在创新药研方式上,健康元不仅建设了多个国家级研发中心,涉足AI辅助新药研发、合成生物学、智能给药系统等多个领域;同时还搭建了呼吸制剂、缓释微球、单抗、纳米晶、脂质体等多个高壁垒复杂制剂研发平台。

要如何把这些研发平台上的创新药真正变成产品、变成商品,销售到全世界,那就必须在生产制造环节上,达到甚至领先于国际水平。

根据上市公司披露的相关信息看,目前健康元在广东、福建、河南、宁夏、四川等地建有18家现代生物医药工厂,其中包括国内第一条欧盟认证的生产线、4个国家级绿色工厂、多个现代化无人车间等。

从产线规模以及绿色技术、自动化技术、数字化技术应用来看,健康元的现代化制造水平至少在国内可称“一线”;从疫情期间研发疫苗的过程看,公司也的确在“研产一体”上下足了功夫。

去年11月,在工信部、卫健委等国家部委联合发布的“2022年度中国医药工业百强榜”上,健康元跃升至65位;去年9月,广东省工商联发布的“广东省制造业民营企业100强”榜单上健康元位列第40,是医药制造业排名最高的企业之一。

这些官方“认证”,更加凸显了健康元“研产一体”的硬底子。

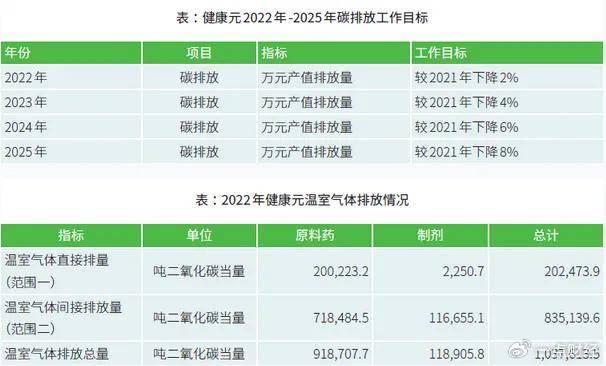

另外值得注意的是,健康元旗下深圳海滨制药、焦作健康元等5家企业通过了“国家级绿色工厂”认证,另有多家下属企业通过省级、市级“绿色工厂”认证。

2022年公司董事会还特别审议通过了《关于增设健康元集团碳排放环境管理目标的议案》,以2021年为基数,2022年至2025年期间,健康元万元产值碳排放量每年降幅将递增2%。

可千万别以为“碳减排”只是个烧钱装门面的工程。实际上,欧美超级药企们的生产端都在大规模应用绿色技术,以提升行业竞争门槛。

所以,当中国药企进入国际市场,参与全球竞争,绿色生产是个比自动化、数字化更明确的门槛。这不仅仅是健康元作为中国药企的责任担当,更是其加大海外市场拓展的基础能力。