预亏三连发!江钨装备拟定增18.82亿元,收购三家盈利标的

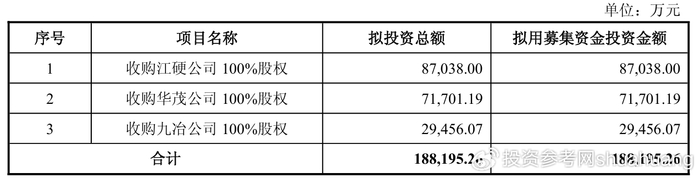

2 月 11 日晚间,A 股上市公司江钨装备(600397)对外披露重磅资本运作公告,公司计划通过向不超过 35 名特定投资者非公开发行 A 股股票的方式,募集资金总额不超过 18.82 亿元,所筹资金将专项用于收购江钨发展持有的江硬公司、华茂公司以及九冶三家公司的全部股权。此次交易一旦落地,不仅将成为公司近年来规模最大的资产重组动作,更意味着这家深陷亏损泥潭的上市企业,正式启动向钨及钽铌产业链的战略转型。

从公告披露的交易结构来看,本次收购标的资产的出售方江钨发展,为江钨装备控股股东江钨控股旗下全资子公司,此次定增收购行为构成关联交易,同时因涉及资产规模较大,预计将构成重大资产重组。按照资本市场相关监管要求,此次资本运作需经过多层审批流程,目前该事项已通过公司第九届董事会第七次会议审议,后续还需完成审计、评估等相关工作后再次上会审议,经公司股东大会表决通过,并获得国资监管部门审批、上交所审核及中国证监会注册同意后方可正式实施。对于国资背景的江钨装备而言,此次交易从方案设计到审批流程均严格遵循上市公司监管规则和国资管理要求,为后续资产整合奠定了合规基础。

此次大手笔跨界收购,核心动因直指公司持续恶化的经营业绩。公告数据显示,受宏观经济增速放缓、行业竞争日趋激烈以及煤炭市场行情持续回落等多重因素冲击,江钨装备传统核心业务增长动能严重不足,盈利能力持续下滑,已陷入连续亏损的经营困境。2023 年公司归母净利润亏损 1.14 亿元,2024 年亏损额度扩大至 2.73 亿元,2025 年前三季度亏损已达 3.07 亿元,结合当前经营态势,公司 2025 年全年业绩大概率延续亏损,即将迎来业绩三连亏的严峻局面。从业务布局来看,公司当前资产主要集中在磁选装备领域,业务结构单一且抗风险能力较弱,极易受到下游行业周期波动影响,这也是公司盈利能力持续走低的关键原因。

为破解业务单一、持续亏损的发展困局,江钨装备将此次收购的三家标的公司视为转型突围的核心抓手。公告显示,江硬公司、华茂公司、九冶公司均在钨制品及钽铌制品领域具备领先的生产能力和市场地位,是行业内优质的经营性资产。财务数据方面,三家标的公司 2025 年均实现稳定盈利,其中江硬公司净利润 3140.05 万元,华茂公司净利润 5930.24 万元,九冶公司净利润 4090.13 万元,截至 2025 年末,三家公司所有者权益合计约 14.69 亿元,优质的盈利资产将直接改善江钨装备整体经营质量。通过此次产业链整合,江钨装备将彻底打破原有单一业务格局,构建起磁选装备与钨、钽铌新材料双轮驱动的业务体系,借助标的资产的行业优势和盈利能力,从根本上提升公司经营稳定性和核心竞争力。

在定增方案细节上,江钨装备此次发行股票数量按照募集资金总额除以发行价格确定,发行上限不超过发行前公司总股本的 30%,即不超过 2.97 亿股。作为控股股东,江钨控股将积极参与此次认购,拟认购股份比例不低于实际发行总量的 20% 且不超过 40%,彰显出控股股东对公司转型发展的坚定支持。从二级市场表现来看,截至 2 月 11 日收盘,江钨装备股价涨停报 13.01 元 / 股,总市值达 128.79 亿元,近一年来股价累计涨幅接近 170%,市场资金已提前对公司此次转型动作给出积极反馈,投资者对公司整合优质资产、扭转亏损局面抱有较高预期。

值得关注的是,江钨装备在公告中充分提示了此次定增收购潜在的经营风险。尽管交易完成后公司总资产、净资产和总股本将大幅增加,长期经营业绩有望实现质的提升,但受资产交割进度影响,三家标的公司利润并入上市公司报表的时间,可能晚于定增资金到位时间,这就导致公司短期内存在净利润与股本、净资产增长不同步的问题,募集资金到位当年,公司即期每股收益和净资产收益率面临被摊薄的风险。同时,产业链整合过程中的管理协同、业务融合、市场拓展等方面也存在一定不确定性,公司后续能否顺利实现转型目标,仍需持续观察。

此次江钨装备的资本运作,也是当前传统制造类上市公司转型求生的典型缩影。近年来,在产业结构升级和资本市场高质量发展的背景下,监管层鼓励上市公司通过资产重组、产业整合等方式优化业务结构、提升资产质量,聚焦主业实现高质量发展。根据《上市公司重大资产重组管理办法》《上市公司证券发行注册管理办法》等相关政策规定,上市公司通过定增收购优质资产、整合产业链资源,是提升可持续经营能力的重要途径。此次江钨装备依托控股股东资源,收购盈利性优质资产,既符合国资国企改革中资产证券化、产业优化的方向,也契合资本市场服务实体经济、助力企业转型升级的政策导向。

从行业发展角度来看,钨、钽铌作为重要的战略稀有金属,广泛应用于高端制造、新能源、电子信息等领域,具备长期发展潜力。江钨装备通过此次收购切入高附加值的稀有金属制品领域,不仅能够快速摆脱当前亏损困境,更能抢占战略金属产业发展风口。未来随着资产整合的逐步推进,若公司能实现原有业务与新并购资产的协同发展,优化经营管理效率,有望彻底扭转连续亏损的局面,实现从传统装备制造企业向新材料领域优质上市公司的蜕变,而此次 18.82 亿元定增收购方案,正是其转型路上的关键一步。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/73235.html