【华创食饮】天润乳业:需求延续平淡,减值扰动盈利

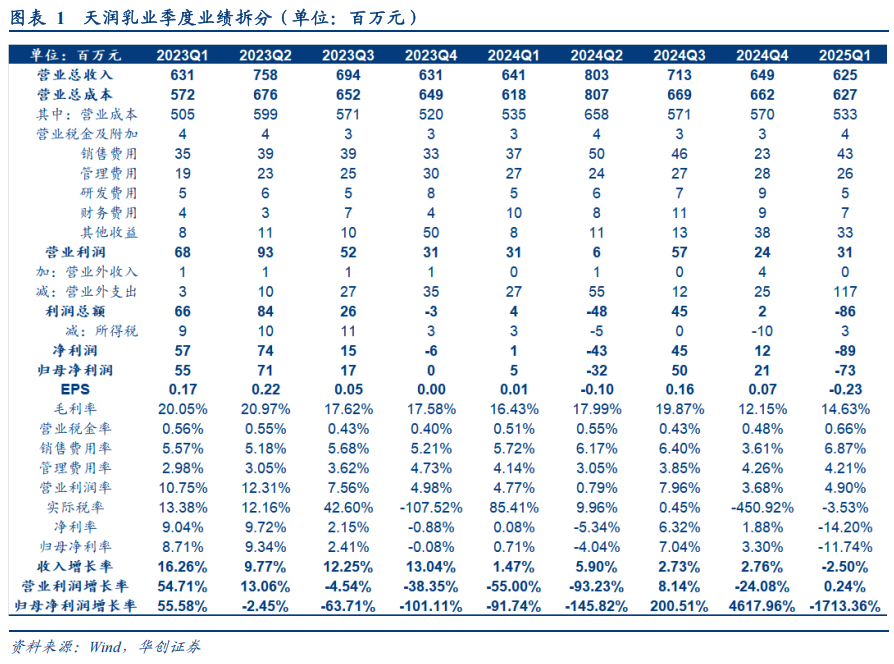

需求平淡竞争仍存,25Q1乳制品销售量增价减,整体营收延续承压。分产品看,25Q1常温/低温/畜牧业/其他实现收入3.47/2.39/0.17/0.03亿元,同比-4.37%/-0.64%/-44.28%/-22.18%。受制于终端需求和竞争格局均无明显好转,且春节备货错期,预计常温销售降幅环比Q4小幅扩大,低温表现仍好于常温、基本平稳;非主营其他收入实现收入1875万元,同比+565.18%,预计主要系淘牛收入,带动公司营业收入降幅收窄至2.5%。分地区看,25Q1疆内/疆外分别实现收入3.55/2.51亿元,同比-4.4%/-5.87%,疆内降幅略低于疆外主要系公司在疆内基于相对富裕的原料奶开展了利乐枕买一赠一的活动,明显带动销量增长,Q1乳制品销量同比增长12.37%,我们测算均价或有低个位数下滑。

营收承压推升费率,淘牛及大包粉减值拖累盈利显著恶化。25Q1毛利率为14.63%,同比-1.81pcts,预计主要系一季度疆内促销力度加大;销售/管理/研发/财务费用率为6.87%/4.21%/0.82%/1.19%,同比+1.15pcts/+0.07pcts/-0.01pcts/-0.41pcts,预计主要系费投增加且规模效应减弱,同时受益于可转债发行,短期借款规模收窄、财务费用率有所降低。虽25Q1获政府补助金额增加、其他收益占收入比重同比+4.05pcts对利润有所增厚,但公司加大牛只淘汰并计提大包粉减值显著削弱盈利,资产减值损失占收入比重同比-1.14pcts,营业外支出占收入比重同比+14.43pcts,最终净利率为-14.2%,同比-14.28pcts。

年内看,公司积极调整应对压力,报表基数震荡走低下,经营有望逐步改善。考虑25Q1全国奶牛存栏同比下降3.5%,且近期肉牛价格有所回升,利好牧场淘牛意愿提升,预计上游过剩奶源去化趋势延续,25H2原奶价格有望企稳回升。而面对上游原奶过剩和终端需求偏弱,公司一是25Q1集中淘牛,且此次淘汰青年牛而非成乳牛,淘牛更为彻底、有力缓解原奶过剩;二是上新产品,推出百香果奶啤、烤奶皮、奶片等新品适配渠道;三是持续拓展渠道,疆内深耕南疆乡镇网点并开发景区及餐饮渠道,疆外组建自有电商团队售卖差异化产品、尝试切入零食量贩等新兴渠道。原奶过剩压力有望逐步减轻,公司积极谋求营收增量,且报表基数震荡走低,年内经营有望逐步改善。

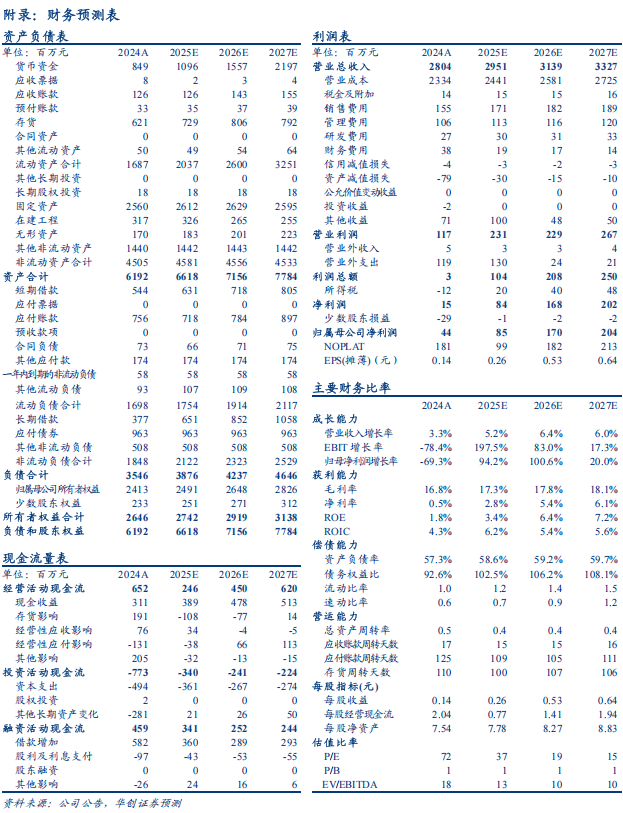

积极调整应对,紧盯周期反转,维持“推荐”评级。考虑25Q1牛只已进行集中淘汰、后续减值压力明显减轻,且公司促销力度减弱,4月起喷粉已显著减少,叠加Q2报表基数震荡走低,盈利有望逐步改善。结合最新财报及近期经营状况,我们给予25-27年EPS预测0.26/0.53/0.64元(原25-27年预测为0.38/0.53/0.63元),对应PE 37/19/15倍,建议紧盯原奶周期反转,消费刺激政策落地亦有望形成催化,维持“推荐”评级。

风险提示

疆外扩张不及预期、行业竞争加剧、原奶价格持续下行等。

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,

8

年食品饮料研究经验。曾任职于招商证券,

2020

年加入华创证券。

2021-2024

年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中

2024

年获新财富、新浪金麒麟、水晶球和

21

世纪金牌分析师等评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、调味品、烘焙休闲食品、预制食品、餐饮连锁、食品配料)

组长、高级分析师:范子盼

中国人民大学硕士,6年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所

助理研究员:严文炀

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续五届第一。