华嵘控股扣非净利润连亏八年,还要“跨界”收购亏损公司?

界面新闻记者 | 胡振明

华嵘控股(600421.SH)近期收到上海证券交易所《关于对华嵘控股业绩预告事项的监管工作函》,由于连续8年扣非净利润为负数,被询问持续经营能力是否存在重大不确定性。3月1日,华嵘控股披露了《关于收到上海证券交易所对公司业绩预告事项监管工作函的公告》,预计不晚于3月7日披露回复公告。

根据此前发布的2023年度业绩预亏公告,华嵘控股预计该年度归属于上市公司股东的净利润为-900万元到-700万元,而且2023年末归属于上市公司股东的净资产只有1150万元到1350万元。华嵘控股认为,2023年度业绩预亏的主要原因包括销售不及预期、毛利率仍处于较低水平、管理费用增加等等。

连续4年营业收入略高于1亿

华嵘控股此前预计,2023年度实现营业收入1.15亿元至1.22亿元左右,扣除与主营业务无关的业务收入和不具备商业实质的收入后,预计实现营业收入1.15亿元至1.18亿元左右。

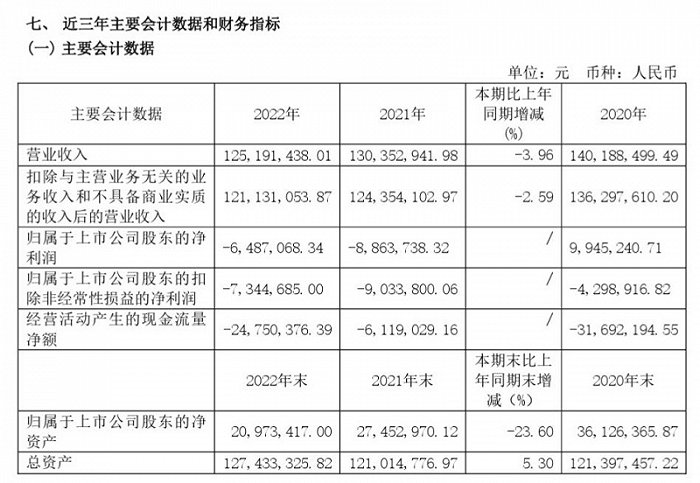

实际上,包括2023年度在内,华嵘控股的营业收入连续4年保持在略超过1亿元的水平,其中,2020年至2022年的营业收入分别为1.40亿元、1.30亿元和1.25亿元,加上2023年度所预计的营业收入,近4年营业收入呈连续下滑的趋势。

根据华嵘控股的2022年年报,2020年至2022年各年度的营业收入当中还包含了部分与主营业务无关的业务收入和不具备商业实质的收入,扣除这部分收入之后的营业收入分别为1.36亿元、1.24亿元和1.21亿元。

华嵘控股近年主要会计数据。图片来源:华嵘控股公告

华嵘控股近年主要会计数据。图片来源:华嵘控股公告华嵘控股各年年报显示,2020年度前五名客户销售额2985.18万元,占年度销售总额21.90%,其中前五名客户销售额中关联方销售额1250.9万元,占年度销售总额9.18%;2021年度前五名客户销售额2257.60万元,占年度销售总额17.32%,其中前五名客户销售额中关联方销售额1018.12万元,占年度销售总额7.81%;2022年度前五名客户销售额3439.31万元,占年度销售总额27.47%,其中前五名客户销售额中关联方销售额1171.10万元,占年度销售总额9.35%。

华嵘控股表示,各年度不存在“向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形”。

2019年1月25日,ST仰帆(华嵘控股的原简称)发布公告,其实际控制人变更为楼永良,其控股股东变更为浙江恒顺投资有限公司。后来,公司名称及证券简称均发生变更,分别由“湖北仰帆控股股份有限公司”为更为“湖北华嵘控股股份有限公司”和“ST仰帆”变更为“ST华嵘”、“华嵘控股”。

在实控人发生变更的2019年当年,华嵘控股营业收入为2326.78万元,从2020年开始保持在略高于1亿元的水平且未出现增长趋势。

根据2022年年报,华嵘控股的子公司浙江庄辰建筑科技有限公司是其目前唯一经营的业务主体,该公司的主要产品为预制构件(PC)模具、模台、工装货架和桁架筋等,也就是说,华嵘控股的主营业务就是PC模具、模台、桁架筋的加工、制造,该行业为房地产行业的关联产业。

归母净利润连续8年为负数

在2023年度业绩预亏公告中,华嵘控股预计2023年度实现归属于上市公司股东的净利润为-900万元到-700万元,归属于上市公司股东的扣非后净利润为-950万元到-750万元。两项净利润指标准为亏损。

到2023年度为止,华嵘控股已经连续8个年度的扣非后净利润为负数。2016年至2022年,华嵘控股实现的扣非后净利润分别为-249.62万元、-724.81万元、-865.35万元、-707.33万元、-429.89万元、-903.38万元和-734.47万元。即便是在华嵘控股于2019年变更实控人之后,也持续着多年以来的亏损状态。

值得注意的是,华嵘控股预计,在2023年度出现亏损之后,其年末归属于上市公司股东的净资产只有1150万元到1350万元。对比2023年预计的归母净利润及归母净资产情况,如果下一年再出现大致规模的亏损,华嵘控股的归母净资产或变为负数。

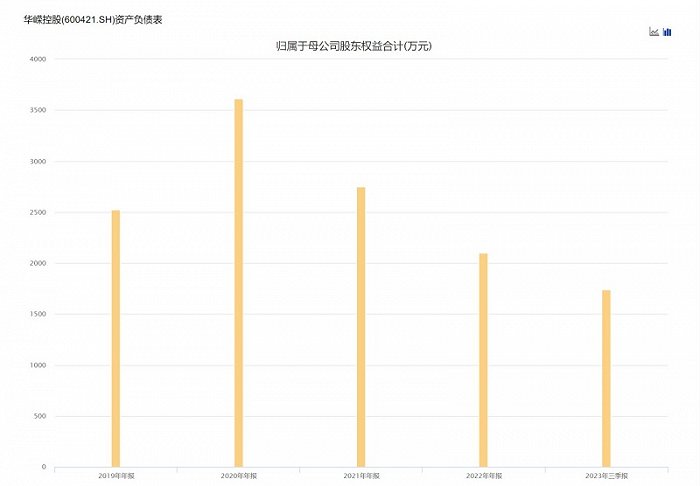

2019年至2022年各年末,华嵘控股的归母净资产分别为2520.86万元、3612.64万元、2745.30万元和2097.34万元,到2023年9月30日归母净资产进一步减少至1738.29万元。近年来,华嵘控股的归母净资产在连续减少,其整体的净资产金额也呈现为连续减少的情况。

华嵘控股近年归母净资产情况。图片来源:Choice

华嵘控股近年归母净资产情况。图片来源:Choice2023年三季报显示,华嵘控股的股本为19560万股,但是未分配利润已经累计达到-42619.83万元。近年来,随着连续亏损与净资产的减少,华嵘控股的资产负债率连续攀升。2019年至2022年各年末,其资产负债率分别为55.12%、48.60%、56.80%和63.65%,到2023年9月末资产负债率进一步上升至70.02%。

连续亏损对于公司经营而言并无好处。华嵘控股近年的经营活动产生的现金流量净额连续为负数,现金不断外流,在流动资金方面对其生产经营带来了压力。在2019年经营活动产生的现金流量净额为正数的609.79万元之后,2020年至2022年,华嵘控股的经营活动产生的现金流量净额分别为-3169.22万元、-611.90万元和-2475.04万元。

经营活动连续出现了现金外流,华嵘控股为了维持流动性,主要通过回收投资及债务筹资的方式获得现金的补充。

2020年,华嵘控股的投资活动产生的现金流量净额为3690.88万元,主要是该年度处置子公司及其他经营单位收到的现金为3626.19万元。2021年及以后,华嵘控股的投资活动产生的现金流量净额均为负数。

2020年和2021年,华嵘控股的筹资活动产生的现金流量净额分别为143.72万元和-577.70万元,并无大规模净流动;不过,在2022年和2023年前三季度,华嵘控股获得了较大规模的筹资活动现金净流入。其中,2022年的筹资活动产生的现金流量净额为1423.85万元,主要是受到“收到其他与筹资活动有关的现金”2050万元的影响,该项金额为收到企业借款。2023年前三季度“收到其他与筹资活动有关的现金”为3107万元。

可见,在长期业绩亏损之下,华嵘控股的经营活动产生的现金流量净额也呈现为连续的负数,但通过处置子公司或其他经营单位以及向企业借款,保障了其流动资金的需求。

“跨界”收购亏损公司否能改变亏损困境?

华嵘控股正在推动一项重大资产重组事项,或许想通过“跨界”并购重组改变持续亏损的困境。

2023年6月16日晚间,华嵘控股披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》等相关公告,随后收到了上海证券交易所发出的两次问询函;半年后,华嵘控股拟继续推进该项交易,并在2023年12月18日晚间发布了《发行股份及支付现金购买资产并募集配套资金暨关联交易预案(三次修订稿)》等相关公告。

华嵘控股拟通过发行股份及支付现金的方式购买南京开拓光电科技有限公司(以下简称“开拓光电”)100%股权。其中,以发行股份方式支付总交易对价的85%,以现金方式支付总交易对价的15%。

开拓光电从事光纤敏感环组件、激光光纤器件、光纤传感器等特种光纤器件、传感组件的研制、生产和技术服务,其主营业务跟华嵘控股的主营业务PC模具、模台、桁架筋的加工、制造存在较大差异。

在交易预案(三次修订稿)中,华嵘控股表示,其处于房地产行业的关联产业,受国内房地产市场景气度下行等因素影响,经营存在较大压力;开拓光电的产品广泛应用于兵器、航空航天、基础设施智能监测及激光应用等领域,具备较好的发展前景;通过该次交易,将为华嵘控股增加新的业务领域,提升上市公司发展前景,为上市公司提供新的盈利来源。

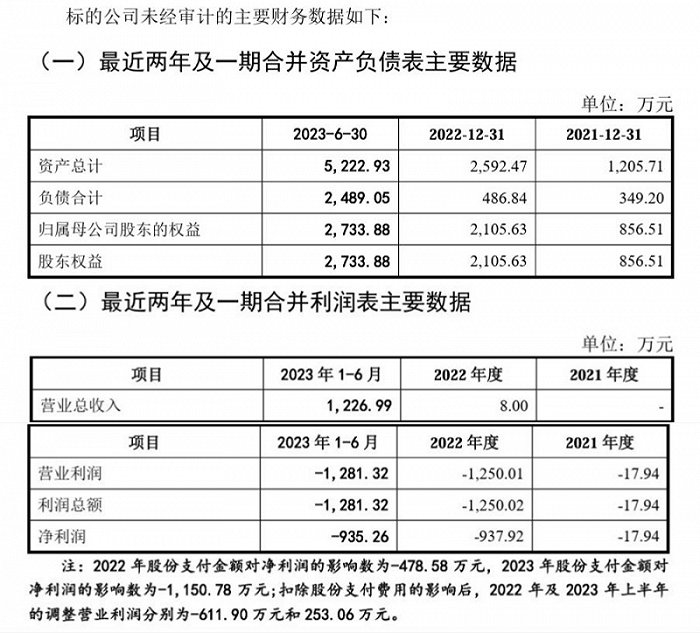

不过,标的公司开拓光电尚未实现盈利,2021年和2022年营来收入合计仅8万元,但分别亏损了17.94万元和937.92万元,2023年上半年营业收入1226.99万元,但净利润亏损额935.26万元仍然较大。

开拓光电近年主要财务数据。图片来源:华嵘控股公告

开拓光电近年主要财务数据。图片来源:华嵘控股公告截至2023年6月30日,标的公司开拓光电的净资产为2733.88万元,但根据交易预案所述,开拓光电2022年7月融资的投后估值为1.9亿元,本次交易涉及的审计、评估工作尚未完成,标的资产的评估值尚未确定,预计整体估值不超过6亿元,不仅高于2022年7月融资的投后估值,也远远高于2023年6月末的净资产水平。

华嵘控股于2月19日发布的最新一次《关于重大资产重组事项的进展公告》显示,目前,本次交易所涉及的财务顾问、审计、评估等中介机构已进行了大量前期工作,经交易各方协商一致,相关中介机构正在进行2023年末的加期审计、补充评估和补充尽职调查等工作。