��Ʊ���룺600421 ��Ʊ��ƣ����ɿع� ��ţ�2024-011

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

��������˾���»ἰȫ�嶭�±�֤���������ݲ������κ���ټ��ء����Գ��������ش���©�����������ݵ���ʵ�ԡ�ȷ�Ժ������Գе��������Ρ�

������Ҫ������ʾ��

������˾Ԥ��2023���Ӫҵ������Ϊ1.15��1.22��Ԫ��δ����ƣ�����ĸ������Ϊ-900��-700��Ԫ��δ����ƣ�������2023��Ĺ�ĸ���ʲ�Ϊ1150-1350��Ԫ��δ����ƣ���

������˾2023�����ƹ������ڽ����У��羭��ƺ�Ĺ�˾2023�����ĩ���ʲ�Ϊ��ֵ������Ƶ�2023��Ⱦ�����Ϊ��ֵ��Ӫҵ���루�۳�����Ӫҵ���ص�ҵ������Ͳ��߱���ҵʵ�ʵ����룩���������1��Ԫ�����ݡ��Ϻ�֤ȯ��������Ʊ���й���9.3.2���Ĺ涨����˾��Ʊ���ܴ��ڱ�ʵʩ���з��վ�ʾ�ķ��գ�������Ͷ����ע��Ͷ�ʷ��ա�

������˾��Ӫҵ�����4�������Գ�1��Ԫ���ҹ��������й�˾�ľ������������2023��ĩ��˾�ʲ���ծ��Ϊ72.33%(δ��)����Ͷ����ע�˾������Ӫ����ط��ա�

������2023��ȣ���˾�ڴ���ģ��������Ӫ�ͼ������۵Ļ������¿����˷�����ģ��ҵ��2023��ȸ�ҵ��ʵ������2,664.53��Ԫ��δ��Լռ��˾2023�����Ӫҵ�������22.70%��������ģ���ڹ�˾��Ӫҵ�����빹����ռ�Ƚϴ�ͬʱ�Ϻ���������Դ����˾Ϊ2023��������ͻ���Ҳ�ǹ�˾������ģ��ҵ�������е���2023���ȷ�Ϲ�ҵ�������Ψһ�ͻ������Ϻ������⣬��˾Ŀǰ��������������������ģ�߿ͻ���δ��ҵ�ͻ�����չ�Ƿ��ܹ��ﵽԤ�ڻ�����һ���IJ�ȷ���Է��գ����⣬��2024�����չ����������ģ�߿ͻ���ҵ��Ԥ�ڣ�����ܴ���������һ��ͻ��ķ��գ�������Ͷ����ע��Ͷ�ʷ��ա�

������˾�ڽ����յ��Ϻ�֤ȯ�����������ڶ����ɿع�ҵ��Ԥ������ļ�ܹ�����������֤������2024��0125�ţ������¼�ơ�����ܺ���������������ع涨���ֽ�����ܺ���������ע����ظ����£�

����һ��ҵ��Ԥ����ʾ��Ԥ��2023���ʵ��Ӫҵ����1.15-1.22��Ԫ��Ӫҵ��������4���Գ�1��Ԫ���빫˾����1�����2023�����ҵ�ⲿ��չ���������ҵ�����ҵģʽ�Լ���������չ����ȣ�˵��������ҵ��չ�������������4��Ӫҵ���뱣�ֽϵ�ˮƽ��ԭ�����ԣ���Ӫҵ���Ƿ���г�����Ӫ��������2������˵��ǰʮ���ͻ�����������ͻ����ơ���Ʒ���ơ���ͬǩ��ʱ�估������ȷ��ʱ�估����ĩ���ں�ؿ�����ȣ��Ƿ�Ϊ�����ͻ����Ƿ���عɹɶ�������������й�����ϵ����3�����ա���ҵ�����������ȷ�ϵ���ع涨��������ҵ�����ҵģʽ����ͬ�����˾�е������κ�����ȣ�˵����˾���ҵ�������ȷ�Ϸ�ʽ���Լ��Ƿ���ϡ���ҵ����ȹ涨����4����ϡ����й�˾���ɼ��ָ�ϵ�2��һһҵ��������������ߺš�����������ָ�꣺Ӫҵ����۳�����ع涨��˵��Ӫҵ����۳��������������������ڿ۳���Ŀ�������ҵ��չ������۳�ԭ��ȣ���˵���Ƿ��������Ӧ���۳���δ�۳��������

������˾�ظ���

������һ����˾����4��Ӫҵ���뱣�ֽϵ�ˮƽ��ԭ�����ԣ���Ӫҵ���Ƿ���г�����Ӫ������

����1����˾���ֲ�Ʒ�����������ҵӰ��

������˾��ͳ�ķ���PCģ�ߡ�ģ̨�Ȳ�Ʒ��ҪӦ���������ҵ����ʩ������Щ���������ҵӰ�죬����PCģ�ߡ�ģ̨�����½��Ͽ졣�ӹ�˾������Ӫҵ�������ֲ�����������PCģ�ߡ�ģ̨����ϼƽ����2020���13,614.65��Ԫ�½���2023���4,981.17��Ԫ�����ǵ��¹�˾Ӫҵ����һֱ���ڽϵ�ˮƽ����Ҫԭ��

������������ҵ�г�������˾�������һֱ���������г����²�Ʒ�Ŀ���������·��ģ�ߡ�������ģ���Լ���ܽ�Ȳ�Ʒ��չ�Ϻá�����������£�

������λ����Ԫ

����2����һ�������˲�Ʒ�ṹ

������˾�������ܽ�������������������ӣ�����ʵ��Ӫҵ����2,625.07��Ԫ��ͬʱ����˾������ö����ģ�߿����������ۣ�˳Ӧ��������������������չ�������ƣ������˷�����ģ�߲�ʵ�����������ۣ������Ʒ�°�����ʵ��Ӫҵ����2,664.53��Ԫ����������˾�Խ��ص���չ������ģ����ҵ�ͻ��������µ������ӯ�������㣬��һ����չ��Ӫҵ��ķ�չ�ռ䡣

�������������������������ҵ��Ӱ�죬��˾�����������һֱ���ڽϵ�ˮƽ����ͨ�����г����غ��²�Ʒ��������Ʒ�ṹ�����Ż�����ǿ����Ӫҵ��Ŀɳ���������

����3�������������

�������й�˾��ӿعɹɶ���Ҫ���½���ʩ���ͷ��ز�����ҵ��Ŀǰ��������չ������ҵ��ҵ�������·�ŵ�ҵ���ڷ���PCģ�ߡ�����·����ģ�ߡ�ģ̨����ܽ���һ���Ŀ�����˾�Թ����������۾�������ʵҵ������ҵ�����ԡ�

����2023��ȣ���˾���������۾���������£�

������λ��Ԫ

������˾2023��ȶԹ��������۵���ҪΪģ�ߺ���ܽ�Ȳ�Ʒ�����������ļӹ��ѡ���������Ѻ�ó�����룬��������ռ��Ϊ17.64%����2022��ȵ�25.41%�нϴ�������½���

�������ݽ����Ժ�һ����ԭ��˾���ӹ������롢������������������ҵ������79,023.91Ԫ��ΪӪ�տ۳���Ŀ���Կ۳���

����4����˾Ӧ���˿���շ�������ɿأ���Ӫ���ֽ���ת��

������˾2023��ĩӦ���˿����8,384.13��Ԫ����ͬ�ʲ���ĩ���629.26��Ԫ���ϼ����9,013.39��Ԫ����2022���8,628.09��Ԫ����������2023��ĩ�����յ�δ�������ֻ�Ӧ���˿�ծȨƾ֤1,148.81��Ԫ��ʵ��Ӧ���˿����7,864.59��Ԫ�����ں�˰���۶�13,158.45��Ԫ��Ӧ���˿����ռ��˰���۶����59.77%��ͬʱ��1�����ڵ�Ӧ�տ���ռ��Ϊ88.57%������ṹ��Ϊ����������ǰʮ��ͻ�Ӧ�տ���ϼ�ռ��44.23%������1������ռ��97.11%��

������ǰʮ��ͻ�Ӧ���˿����4,783.79��Ԫ�������յ�δ�������ֻ�Ӧ���˿�ծȨƾ֤1,098.81��Ԫ��ʵ��Ӧ���˿����3,684.98��Ԫ����Ӧ�ı������۶�5,902.91��Ԫ��Ӧ���˿����ռ��˰���۶����62.43%����ǰʮ��ͻ������ߵ���Ҫԭ����ó�����۰�������㣬���ٷ�ʮ��ͻ���˰���۶�1,043.06��Ԫ������Ӱ�����غ�Ӧ���˿����ռ��˰���۶����53.05%��

����2022��Ӧ���˿����8,585.08��Ԫ��2023��ؿ�7,554.64��Ԫ���ؿ����88.00%��2023��Ӧ���˿����8,384.13��Ԫ�������ظ��ջؿ�2,594.61��Ԫ���ؿ����30.95%��

����2023��ȣ���˾��Ӫ��ֽ�������Ϊ797.45��Ԫ��2022��ͬ��Ϊ-2,475.04��Ԫ����Ҫԭ���ǹ�˾��ǿ�����ۻؿ������Եؿ����˶�����һ�����С�ͻ������ۣ�����������Ʒ���ṩ�����յ����ֽ�Ϊ13,155.27��Ԫ����2022��ȵ�8,509.10��Ԫ�бȽϴ����������˾�ع��ӹ�˾�㽭ׯ�������Ƽ�����˾2023���ʵ�־�����251.53��Ԫ����2022��ȵ�69.11��Ԫʵ�ִ��������

����5����˾��2019�������㽭ׯ��51%�Ĺ�Ȩ��������˾�ľ�Ӫ������һ������

����Ϊ��ǿ���й�˾������Ӫ�������ڹ�˾��ӿعɹɶ�����عɼ�������˾��֧���£���˾��2019��11������������عɼ�������˾��ӳ��е��㽭ׯ�������Ƽ�����˾51%�Ĺ�Ȩ��2019��12��1�����������й�˾�ϲ�������Χ�����������ʲ���ɺ���Ч�ظ����˹�˾�ʲ��Ͳ���״������������˾�ľ�Ӫ������һ�����á����⣬��˾��2020��7��13����������人��һ���Ƽ�����˾ת�ñ���˾�ع��ӹ�˾����(����)�Ļ���չ����˾100%��Ȩ��2020��12��9�գ���������Ϻ��Ƕ���ҵ��չ����˾ת�ñ���˾�ع��ӹ�˾�Ϻ��°���ȼ���������˾75%�Ĺ�Ȩ��ͨ��ת��Ԥ����ʵ��Ť��Ϊӯ���ӹ�˾��Ȩ������Ч��߱���˾�ľ�Ӫҵ����

����2018��~2023��ȣ���˾Ӫҵ������ֱ�Ϊ��100.27��Ԫ��2325.78��Ԫ��1.4��Ԫ��1.3��Ԫ��1.25��Ԫ��1.15��1.22��Ԫ��δ����ƣ���

����2018��~2023��ȣ���˾��ĸ������ֱ�Ϊ-893��Ԫ��326.38��Ԫ��994.52��Ԫ��-886.37��Ԫ��-648.71��Ԫ��-900��-700��Ԫ��δ����ƣ���

����������������˾�����������ṹ�����Ż���Ӧ���˿���շ�������ɿأ���Ӫ���ֽ���������ã��ع��ӹ�˾�㽭ׯ�������Ƽ�����˾ӯ���������Ը��ƣ���������˾�ľ�Ӫ������һ�����á�

����������ǰʮ���ͻ�����������Ƿ������й�˾����عɹɶ����ڹ�����ϵ�ȣ�

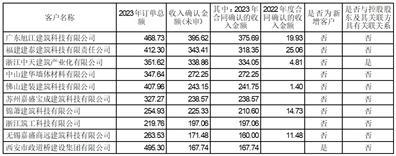

����1����˾2023��ǰʮ��ͻ������������������ֲ�Ʒ���Ҳ�������ҵ�����룩���£�

������λ����Ԫ

������

��������

�����ڹ�˾ǰʮ��ͻ��У����Ϻ���������Դ����˾Ϊ2023��������ͻ����Ըÿͻ����۵IJ�ƷΪ������ģ�ߣ��㽭���콨����ҵ������˾���㽭��𩹹������˾Ϊͬһʵ�ʿ����˿����µĹ�������

�����ӿͻ�����ؿ�����������㽭���콨����ҵ������˾���㽭ɽӥ˳�﹤�̲�������˾���㶫�����Ƽ�����˾��������̩�����Ƽ��������ι�˾����ɽ����ǽ���������˾�ͷ�ɽ��װ�����Ƽ�����˾��6�ҿͻ�����ʵ�ʻؿ����ں�ͬԼ�������Σ���Ҫԭ���Ǹõȿͻ���Ҫ����Ԥ�ƹ�����������Ӫ���������ҵ�ʽ�������Ӱ�죬�Թ�˾�Ŀ���֧��Ҳ���ڲ�ͬ�̶ȵ��Ӻ��õȿͻ����빫˾���ں�������ʷ��Ҳû�з�����ʵ���ԵĻ�����ʧ�������������ã�Ӧ���˿�ؿ���տɿء�

�����Ϻ���������Դ����˾Ϊ�����ͻ��������Ϻ����칫˾�������ܣ��Ϻ����칫˾�Ƿ���������Ͳ��ҵ�Ŀ����ߺ�����Դ�ۺϷ����̣�Ŀǰ��Ӫ�Ļ�������Ͳ��Ʒ�ɸ���120����300�ĸ߶ȣ�����2MW-40MW���г��������ͣ�ʵ���˴�½�ص�����ƽԭ��ɽ�ص�ȫ���֣��ۼ���ȫ����װ��5000MW��糡�����ڸÿͻ�Ϊ������ҵ��������ͻ���Ϊ������չ������ģ���г����������õ��г�Ʒ�ƣ���˾�Ըÿͻ������۲�ȡ�˸��ӿ��ɺ��������ߡ�

����2����˾2023��ǰʮ��ͻ����������������ֲ�Ʒ�����£�

����1������PCģ��

������λ����Ԫ

��������

�����ڹ�˾ǰʮ��ͻ��У��������������Ž��輯������˾Ϊ2023��������ͻ����㽭���콨����ҵ������˾Ϊͬһʵ�ʿ����˿����µĹ�������

�����ӿͻ�����ؿ�����������㶫�����Ƽ�����˾��������̩�����Ƽ��������ι�˾���㽭���콨����ҵ������˾����ɽ��װ�����Ƽ�����˾����ɽ��װ�����Ƽ�����˾�����������Ƽ�����˾�����ݼ�ʢ���ɽ����Ƽ�����˾��7�ҿͻ�����ʵ�ʻؿ����ں�ͬԼ�������Σ���Ҫԭ���Ǹõȿͻ���Ҫ����Ԥ�ƹ�����������Ӫ���������ҵ�ʽ�������Ӱ�죬�Թ�˾�Ŀ���֧��Ҳ���ڲ�ͬ�̶ȵ��Ӻ��õȿͻ����빫˾���ں�������ʷ��Ҳû�з�����ʵ���ԵĻ�����ʧ�������������ã�Ӧ���˿�ؿ���տɿء�

����2������·����ģ��

������λ����Ԫ

��������

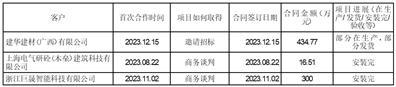

�����ڹ�˾ǰʮ��ͻ��У���Ω���������ݣ���������˾����ݸ�л�ɭ�ع�����˾���е罨�߾��Ϸ���������˾����Ϊ2023��������ͻ���ǰʮ��ͻ����ǹ�������

�����ӿͻ�����ؿ�����������㽭�Խ�����Ƽ��ɷ�����˾������ʮ�žּ�������˾��2�ҿͻ�����ʵ�ʻؿ����ں�ͬԼ�������Σ���������ҵ���ڹ��������ʵĵ�λ�����õȼ��ߡ��㽭�Խ�����Ƽ��ɷ�����˾��2023��12�·�����ɣ�����1���£�����ʮ�žּ�������˾�ں���ȫ���ؿ�õȿͻ����빫˾���ں�������ʷ��Ҳû�з�����ʵ���ԵĻ�����ʧ�������������ã�Ӧ���˿�ؿ���տɿء�

����3��������ģ��

������λ����Ԫ

��������

�����Ϻ���������Դ����˾Ϊ�����ͻ����Ϻ����������й�˾�����������������ϵ��

�����ؿ����ں�ͬ���������Լ�����Ϻ���������Դ����˾ʵ�ʻؿ����ͬ����������±���

�����Ϻ���������Դ����˾�����������˾ϵ��Ϋ����½����ԴͶ����ѯ����˾�ͺ����²�����Դ�ϻ���ҵ�����ϻ��5�ҹɶ���ͬͶ���������������ι�˾����2020��07��07�ճ������ֳ���ͳһ������ô���Ϊ91310101MA1FPJ2038�ġ�Ӫҵִ�ա�����˾ע���ַ���Ϻ��л���������·763��2102�ҡ����������ˣ����𡣽�ֹ���ظ��գ�ע���ʱ�10500������ң�ʵ���ʱ�5188������ҡ���˾��Ӫ��Χ��һ����Ŀ����糡���ϵͳ�з�����糡���װ�����ۣ����Ϸ�����ϵͳ�з������Ϸ�����װ�����ۣ��Žṹ�������죻�Žṹ�������ۣ������ṹ���죻�����ṹ���ۣ��²��ϼ����ƹ�������������۵ȡ�������Ŀ������̽������������뾭������Ŀ������ز������ɿ�չ��Ӫ������徭Ӫ��Ŀ����ز������ļ�������֤��Ϊ����

�����㽭ׯ�����Ϻ���������Դ����˾��ҵ��ϵͨ���Ͽͻ�������ʶ������2023��5�·ݿ�ʼ��չҵ��˾�л��Ὺչ����ҵ�������������չ����ֱ����أ�2022������г��б���Լ10GW��������ȥ9����ܺͣ�����ҵ������ٷ�չ�ε�Ԫ�ꡣ�����Ͳ�Ƿ����������Ļ������ܲ�������Ҫ��֧�����á�ͬʱ�ܹ����շ�����������������ɵֿ��������ء��ֶ�ʽֱ��ͲԤӦ�����������ܿ��Խ������߶�������140�����ϣ�Ϊ�������ȡ���ߵķ����ṩ��ȫ֧�С�Ԥ�Ʒ�������Ͳ�ڲ��ø߾���ģ�������Ŀ���ػ�Ԥ����������֤������Ʒ��Ӧ��ʱ��ͬʱ��ȸ�������Զ�����ֱ������ijɱ��ͷ��ա����������ṹ�նȴ�����ȸߡ���̬���ܺã���ȫ���������ڣ����������ܾ��а�ȫ�Ը��ߣ�����ά���ɱ��͵��ص㣬ͬʱ��������߷�����ķ�����������ƽ��ʱ��ҵ��Ͷ�ʻر���Ҫ��

�����㽭ׯ����˾���ڴ��½���PCģ����ҵ������Ӫ�����г�·�š����¿ռ�ģ�ߵ��г�������Ӫ�л����˽�Ϊ�ḻ�Ĵ���ģ��������Ӫ�ͼ������ۣ�Ϊ���·�����ģ�ߵ춨�����õĻ������õȴ���ģ�ӹ����պͼ���Ҫ�������ԵIJ��졣ͬʱ��˾ͨ����֯��ؼ�����Ա������졢�������֡�ʵ��̽����һϵ�л��ʹ��˾���ܴӲ�Ʒ���Ǽ����϶��߱����¸�ҵ�����������Ϻ������⣬��˾Ŀǰ��������������������ģ�߿ͻ�����Ҫҵ�����������£�

������1���Ϻ�����ҵ�����Ҫҵ��ģʽ�����ݡ���Ʒ����ͬ����

������Ҫ��Ʒ��������ģ�ߣ��ɵ�ģ����ģ����ģ���ϸǡ���ģ�����ĸ�������ƽ̨��ɡ���Ƴɿɳ����������ʵ�����������������Ͽڽ���Ԥ�Ƴ��͡�

�����ٲ�Ʒ��̬��

�������������̣�

��������Ҫҵ��ģʽ�����ݿͻ��IJ�Ʒ���ͼ���ָ��Ҫ���ƻ���������ֱ�����۸��ͻ���

��������Ҫ��ͬ���

���������Ϻ���������Դ����˾���ҷ����㽭ׯ��

���������������ҵ���ͼ��������������գ��ڼ����պ����ҷ����й������ֳ���װ����ϸ�ӹ���װ����Ҫ������ϸ����װҲ����ϼ�Ҫ��ж������װ��������ʹ�õĵ�װ�豸�ɼ��ṩ�����ṩ�ĵ�װ�豸�������ҷ��İ�װ����װ���鲻�ϸ�ģ��ҷ�Ӧ��Ѹ������������ֱ�����ϼ�Ҫ��

�������������ͬ��Ч���ҷ����߸������������ͬ���40%���վݼ���ͬ���40%��ֵ˰ר�÷�Ʊ�������ҷ�֧����ͬ���40%��Ԥ����ڲ�Ʒʵ�ʵ����ָ���ص㲢���ҷ���װ��������ʹ�ú��ɼ�����ʦǩ�����������ļ�ȷ���豸���պϸ��ҷ����߸������������ͬ���55%���վݼ���ͬ���60%��ֵ˰ר�÷�Ʊ������5����������֧����ͬ��55%���տ�������ֻ��������ƫ��ʱ�����ɵ�������Ҫ��������۵�Ӧ���ǰ���κ�һ�����ڲ������Ҫ��ģ������ɾܸ�ʣ������Ҫ���ҷ�����ȫ���Ѹ������ʣ�������Ϊ�ʱ������豸���պϸ�֮������3���º�֧���ʱ��𣬼�����ǰ���ҷ����ṩ������������վݣ������յ�������������վݺ�5���������ڸ������ҷ�δ��Ҫ���ṩ�Ϲ�ĸ�������������Ȩ��֧ͣ��������ҷ������걸���ٸ���ɴ���ɵĺ�����ҷ��е���

������2���Ϻ�����ҵ���ܶȷ������

��������ҵ������14��һһ���롷����ʮ������ҵӦ������������ͻ�ת����Ʒǰ�Ƿ�ӵ�жԸ���Ʒ�Ŀ���Ȩ�����ж�����½���ʱ����������Ҫ�����˻��Ǵ����ˡ���ҵ����ͻ�ת����Ʒǰ�ܹ����Ƹ���Ʒ�ģ�����ҵΪ��Ҫ�����ˣ�Ӧ���������ջ�Ӧ�նԼ��ܶ�ȷ�����룻������ҵΪ�����ˣ�Ӧ������Ԥ����Ȩ��ȡ��Ӷ��������ѵĽ��ȷ�����룬�ý��Ӧ���������ջ�Ӧ�նԼ��ܶ�۳�Ӧ֧����������ط��ļۿ��ľ�����߰��ռȶ���Ӷ����������ȷ����

�������й�˾Ӧ�����ݺ�ͬ����ͽ���ʵ�ʣ��ж���ͻ�ת����Ʒǰ�Ƿ��ܹ����Ƹ���Ʒ������ܿ��ƣ��������й�˾��ŵ������ͻ��ṩ����Ʒ����ί����һ�������ṩ����Ʒ�������й�˾��Ϊ��Ҫ�����ˣ�Ӧ�����ܶ��ȷ�����룻������ܿ��ƣ��������й�˾�ǰ���������ͻ��ṩ����Ʒ����Ϊ�����ṩЭ������ҵ��Ϊ�����ˣ�Ӧ���������ȷ�����롣

��������ҵ��Ϊ��Ҫ�����˵���������

��������ҵ������14��һһ���롷����ʮ������ҵ��ͻ�ת����Ʒǰ�ܹ����Ƹ���Ʒ�����ΰ�����

��������ҵ�Ե�����ȡ����Ʒ�������ʲ�����Ȩ����ת�ø��ͻ���-����

��������ҵ�ܹ�������������������ҵ��ͻ��ṩ����

��������ҵ�Ե�����ȡ����Ʒ����Ȩ��ͨ���ṩ�ش�ķ�����Ʒ��������Ʒ���ϳ�ij��ϲ���ת�ø��ͻ���

�������ж���Ʒ����Ȩת��ʱ������Ҫ������Щ����?

��������ҵ������14��һһ���롷����ʮ�����ھ����ж���ͻ�ת����Ʒǰ�Ƿ�ӵ�жԸ���Ʒ�Ŀ���Ȩʱ����ҵ��Ӧ�������ں�ͬ�ķ�����ʽ����Ӧ���ۺϿ������������ʵ���������Щ��ʵ�����������

��������ҵ�е���ͻ�ת����Ʒ����Ҫ���Ρ�-����

��������ҵ��ת����Ʒ֮ǰ��֮��е��˸���Ʒ�Ĵ�����ա�-����

��������ҵ��Ȩ����������������Ʒ�ļ۸�-����

���������������ʵ�������-����

���������о���ӵ�п���Ȩ����������������������1����Ʒ����Ҫ����һ������Ϊ����Ʒ�����ܺ��������𣬸������ͻ��ۺ�ά�ޡ�Ͷ�ߵ����⣻��2��������հ���������ʧ����ѹ����������ֵ���˻����ȷ��գ���3��������������Ȩ������е���Ʒ�۸�䶯���ա�

��������ҵ��˾�ܶȷ�������Ƿ��ϻ�����Ҫ��

������3���Ϻ�����ҵ��Ļ������ͻؿ���������£�

������ҵ��������£�

������λ����Ԫ

�������ʽ���������£�

������˾9�·ݷ����൫�ؿ�����ٵ���Ҫԭ���ǽ��Է�Ԥ������9��֮ǰ��֧����

������4���Ϻ��������Ͽͻ�������

�����Ϻ���������Դ����˾���Ͽͻ�����Ҫ��������Ҫ��Ʒ��̬��ͬ���Ϻ����칫˾�Ƿ���������Ͳ��ҵ�Ŀ����ߺ�����Դ�ۺϷ����̣��Ͽͻ������¸�����ҵ��

������5����Է�����ģ��ҵ��˾����ؼ���ר�����

������Է�����ģ�ߣ�Ŀǰ��˾�����������ؼ���ר���У��ɵ��ں����Է�����ģ�ߺ�һ����������ʽ��λ����

����4��ģ̨

������λ����Ԫ

��������

��������ģ̨�ͻ�һ��5�ң����а��վ��������Ƽ�����˾Ϊ2023��������ͻ����������ͻ���

�����ӿͻ�����ؿ�����������н��ľ���ɫ�����Ƽ����㶫������˾���콡Ԥ�ƹ��������ݣ�����˾2�ҿͻ�����ʵ�ʻؿ����ں�ͬԼ�������Σ��н��ľ���ɫ�����Ƽ����㶫������˾���й��������Ĺ��̾�����˾�ӹ�˾���콡Ԥ�ƹ��������ݣ�����˾������������������˾�ӹ�˾��ϵ�����������õȼ��ߡ��Ҹõȿͻ����빫˾���ں�������ʷ��Ҳû�з�����ʵ���ԵĻ�����ʧ�������������ã�Ӧ���˿�ؿ���տɿء�

����5����ܽ�

������λ����Ԫ

��������

�����ڹ�˾ǰʮ��ͻ����������ͻ����㽭���콨����ҵ������˾�������콨����ҵ����˾���㽭��𩹹������˾Ϊͬһʵ�ʿ����˿����µĹ�������

�����ӿͻ�����ؿ������������ܽ��Ʒ�ؿ��ձ�Ϻã������㽭ɽӥ˳�﹤�̲�������˾���㽭��ά�������ϿƼ�����˾2�ҿͻ�����ʵ�ʻؿ����ں�ͬԼ�������Ρ��㽭ɽӥ˳�﹤�̲�������˾�ں�ؿ�Ϻã�ռ����67.5%�����㽭��ά�������ϿƼ�����˾���ڲ�����2���£��ҽ���С�����빫˾���ں�������ʷ��Ҳû�з�����ʵ���ԵĻ�����ʧ�������������ã�Ӧ���˿�ؿ���տɿء�

������������˾���ҵ������ȷ�Ϸ�ʽ���Ƿ���ϡ���ҵ����ȹ涨��

�����鿴������ۺ�ͬ�������������Ҫ��Ϊ�������������1���ͻ�����ǰ�����ڽ��в�Ʒ������գ����﹤���ֳ�ƴװʹ�ô���Ϊ�ϸ��Ʒ��2�������ֳ�ֱ������ǩ�գ�3���ڹ涨ʱ�������գ���涨ʱ��δ���գ���ͬ���պϸ�

������ҵʵ�ʣ���˾Ϊװ��ʽ��������ҵ���Σ���ͻ���ҪΪԤ�ƹ������������а��̡���˾ִ�����������Ķ���ʽ����ģʽ�����ݿͻ�����ȷ�������ƻ�����Ӫҵ��������ڿͻ���ʵ����ҵ���������

������Ʒ��Ҫ��Ϊģ�ߡ�ģ̨����ܽ�������㡣ģ����Ҫ���������ģ�ߡ�Ʈ��ģ�ߡ�¥��ģ�ߡ���̨ģ�ߡ���ģ�ߡ�PC���������ߡ������豸-����ܡ��ѷżܣ��Լ�Ԥ����Ȳ�Ʒ��ģ̨��Ҫ������ˮģ̨���̶�ģ̨��ģ̨��ɨ���ȣ���ܽ���Ҫ�������Ҹֽ���Ҹֽ���˸ֽ�����ֽ���ɵĸֽ�Ǽܣ��ùǼ����������۵ĸ��˸ֽ���Ҹֽ�����Ҹֽ�ӵ�һ���γ�һ�������ν��档

��������PCģ�ߡ�����·����ģ�ߡ�ģ̨����ܽ�Ȳ�Ʒʹ�ý�Ϊ�����踴�ӵİ�װ��רҵ����Ա�䱸���������ڵ��ϸ���ʼ죬��֤�˲�Ʒ��ʹ�õ��ȶ��ԣ�һ�㹫˾ֻ���ṩ��Ա����װ��ˮƽ�ߡ���ģ��Զ��ָ�����ֳ�������Լ���ʹ�ã���˾����ģ�ߡ�ģ�����ز�Ʒ���۲���������ͨ����ģ�ߡ�ģ�����ز�Ʒ�˴ﹺ����ָ�����ͬԼ���Ľ����ص㽻�������������Ҿ��������������պϸ�ǩ��ȷ�Ϻ���Ϊ���������ȷ��ʱ�㡣��ʱ��Ʒ����Ȩ��ת��������������˾���ٶԸò�Ʒʵʩ���������Ϳ��ƣ����������ȡ�û�ȡ����ȡ�ۿ�ƾ�ݣ�������سɱ��ܹ��ɿ�������

�������ڷ�����ģ�߲�Ʒ�����䱸��װ��Ա����ָ����װ����ɰ�װ���������������պϸ�ǩ��ȷ�Ϻ���Ϊ���������ȷ��ʱ�㡣��ʱ��Ʒ����Ȩ��ת��������������˾���ٶԸò�Ʒʵʩ���������Ϳ��ƣ����������ȡ�û�ȡ����ȡ�ۿ�ƾ�ݣ�������سɱ��ܹ��ɿ�������

������˾��Ϊ���۷�������ȷ��������Ҫ��Ϊ���������1����ͬԼ������ֱ�Ӹ���װ���ڰ�װ���Ի��ڽ����м���ָ��ְ��ͬʱ������Ʒ����ǰ�����ϸ���������ϵ����ϸ�һ�㲻������������豸�����Ͽͻ�Ҫ�����������ύ�����ļ��������У��Ѷ�װ�����;���ļ���Ҫ����������ϸ˵����ģ�ߡ�ģ̨����ܽ�Ȳ�Ʒʵ�ʰ�װ�ѶȽϵ͡���װ�������为�����еĺ�ͬ�������ļ���ָ��������һ��ʵ���Եĺ�ͬ��������������£�����ָ�������Ƿ�������϶�������Ʒ����ȷ�ϵ�ʱ�㲻����ʵ����Ӱ�죬�����ǩ��ȷ�ϻ���ȷ�ϻ�����롣2����ͬԼ�����䱸��װ��Ա����װ�ģ�����Ҫ�ɹ���ǩ�����������ļ�ȷ���豸���պϸ�װ���������������еĺ�ͬ��������Ҫ��������ȷ�ϡ�����������£���װ�����������϶�������Ʒ����ȷ�ϵ�ʱ�����ʵ����Ӱ�죬���������ȷ�ϻ���ȷ�ϻ�����롣

������ˣ���˾����ȷ�ϵ���ػ�ƴ����Ƿ��ϡ���ҵ����Ĺ涨��

�������ģ��۳������Ӧ��Ŀ�Ļ��������������������ҵ��ģʽ����ҪЭ������۳����ɼ����ݵȣ�

�����۳������Ӧ��Ŀ�Ļ����������£�

������λ����Ԫ

��������

�����������۵���ҪЭ���������£�

�����������۵���ҪЭ���������£�

�����ӹ����������ҪЭ���������£�

����ó��������Ҫ�����������֣�1����˾��������ƺ����죬���������䣬�ɹ�Ӧ��ֱ�ӷ������ͻ���2�����ڿͻ������˾����������ͻ�����Ҫ��ֱ��������ۡ�

�����������Աȡ��Ϻ�֤ȯ���������й�˾���ɼ��ָ�ϵ�2��--ҵ��������������ߺš�����������ָ��:Ӫҵ����۳���(���¼�ơ���Ӫҵ����۳�����)������Ӫҵ�������۳���е��йع涨�����ݽ����Ժ�һ����ԭ������ҵ���������������Ӫҵ���ص��������롣

��������ҵ��Ԥ����ʾ����˾��ĸ������Ԥ��Ϊ-900��Ԫ��-700��Ԫ���۷Ǿ�����Ϊ-950��Ԫ��-750��Ԫ���۷Ǿ���������8��Ϊ����Ԥ��2023��ĩ���ʲ�Ϊ1150��Ԫ��1350��Ԫ���빫˾����1�������ҵ��Ӫ��ҵ�����������Լ���������ȣ�˵��������Ӫ�����Ƿ�����ش�ȷ���ԣ���2����������˾ҵ���������𣬾��ʲ���ģ��С���빫˾�������ʲ���ֵ�������Ӫҵ��������������������Ծ��ʲ���Ӱ�죬�����ʾ��ط��ա�

������˾�ظ���

������һ����ϱ��ڹ�˾��ҵ��Ӫ��ҵ�����������Լ����������˵��������Ӫ�����Ƿ�����ش�ȷ���ԣ�

����1������䶯����

������˾��������Ӫҵ������䶯������£�

������λ����Ԫ

������������Ӫҵ�����������½�����Ҫ��ģ̨��ģ�߾�����������ɡ���˾������Ӫҵ��������������375.08��Ԫ����ģ̨���ۼ���Ӱ����Ϊ172.49��Ԫ��ģ�����ۼ���Ӱ����Ϊ1,650.61��Ԫ��

������˾����ģ�ߡ�ģ̨���ۼ��ٵ���Ҫԭ�������ڹ��������ҵ�г�Ӱ�죬������ģ�ߡ�ģ̨�����½����ԡ���˾2021��ģ̨����ռ��Ϊ28.23%��2022���2023��ֱ���3.95%��2.61%��ģ�����۽����ڼ���15.78%����Ҫ�ǹ�˾��ͳ�ķ���PCģ������������������38.24%������·����ģ�߽��������49.18%������������������ģ�߲�Ʒ������۽���2,664.53��Ԫ�������Ʒ���������ҵ�г�Ӱ�죬���нϺõķ�չǰ����

����ͬʱ����˾Χ������PC�����ͻ�������2022�꿪ʼ����������ܽ����Ʒ����������Ϻã������Ʒ����ʵ��Ӫҵ����2,625.07��Ԫ������������123.02%��

����2����˾2023�������������������Ҫ��Ʒ�۸���������

����2023����������16,401.81�֣���2022������6.74%�����������˷�����ģ������ҵ��ģ�����۵��۽�2022��ͬ������2.22%��������ܽ�2022���°��꿪ʼ�������ۣ�2023������������2022������129.23%�������½�����Ϊ2.71%���������£�

����