昆药集团 2022年净利下滑两成,主力产品血塞通 “以价换量”,易主华润后前路几何?

华夏时报(www.chinatimes.net.cn)记者 于娜 北京报道

3000多亿元的中成药市场 “国采”脚步临近,3月27日,全国中成药联合采购办公室发布《全国中成药采购联盟集中采购文件(征求意见稿)》。 3月28日,中药板块开始走强,昆药集团大涨6%,天士力、同仁堂、达仁堂、东阿阿胶紧随其后。

此前,作为中成药集采的先行企业,昆药集团公布了2022年年报,公司营业收入同比微增0.35%,归母净利润同比下降24.52%。昆药集团主营产品注射用血塞通(冻干)因集采中标销量大幅提升,但同样出现“以价换量”的情况,并且未参与集采的部分血塞通产品销量出现下滑。

对于昆药集团“增收不增利”的原因,《华夏时报》记者以投资者身份致电昆药集团,对方投资者关系部门工作人员表示,去年营收整体有一个好的趋势,计提减值准备、资产处置等事项对公司利润造成较大影响,并且公司曾于2020年转让昆明银诺股权,相关转让收益划归2021年度,导致2021年的利润基数较高。

缘何增收不增利

根据中康CMH数据监测,2022年,中成药在医院市场与零售药店两大渠道的销售额合计3360亿元,在三大类药品市场中约占四分之一。三千多亿元的中成药市场集采呼声日高,2021 年 9 月的湖北等19省联盟集采率先破局,中成药行业格局开始逐渐发生变化。

过去的一年,中药集采持续落地,从湖北等19省联盟、广东等6省联盟、北京市和山东省中成药集中带量谈判采购拟中选/备选结果来看,中药集采平均降幅温和,独家品种及市场竞争不足的非独家品种受益明显。

作为中成药集采的积极参与者,面对国家对中成药集采“扩圈”趋势,昆药集团积极参与省际联盟集采,公司主力产品注射用血塞通(冻干)在以湖北、广东、北京牵头的省际联盟集采中连下数城。

年报数据显示,2022年,昆药集团的注射用血塞通(冻干)(万支,按200mg/支换算)生产量较上年增长111.71%,销量为5926.83万只,较上年提升90.26%。昆药集团表示,注射用血塞通的产销量均提升,主要是因为中成药集采中标及解限。

数据来源:昆药集团2022年年报

数据来源:昆药集团2022年年报但随着医保控费、招标模式改革,昆药集团部分重点产品平均中标价有所下调。数据显示,注射用血塞通200mg/支于期内的医疗机构合计实际采购量为2589万支,中标价格区间19.08元至27.68元,其中湖北联盟、广东联盟集采中选价9.223元。相较于昆药集团在2021年年报中公布的中标价(20.08元至32.29元),该产品的中标价区间有所下滑。

未参与省级联盟集采的产品如部分血塞通口服剂,在报告期内则同比下滑15.6%。昆药集团表示,2022年,血塞通软胶囊生产量及销售量较上年同期下降,主要是院内因集采未中标导致院内销售下滑,以销定产导致产量下降;库存量较上年期末上升15.73%,主要是公司增加安全存货储备量。

另外,报告期内,昆药集团心脑血管领域、骨科系列、妇科(精品国药)等业务的毛利水平均较上年同期有所下滑,其中心血管和骨科产品同比分别下降4.20个百分点、8.00个百分点。

西南证券表示,中成药集采规则更加友好,降幅更温和。从平均降幅来看,中成药的降幅普遍低于仿制药国家集采降幅,并且独家的中成药降幅相对更低。

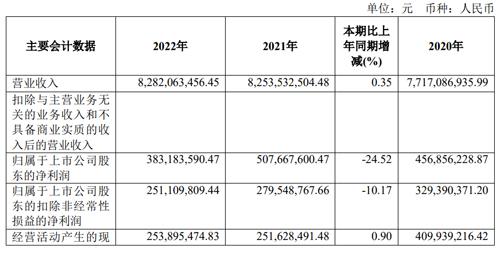

年报显示,2022年,昆药集团实现营业收入82.82亿元,同比上涨0.35%;实现归母净利润3.83亿元,同比下滑24.52%。基本每股收益0.51元,同比减少23.88%。

数据来源:昆药集团2022年年报

数据来源:昆药集团2022年年报除了集采带来“以价换量”,2022年,昆药集团计提减值准备等事项对公司期内利润表现构成影响。公告内容显示,昆药集团对应收账款和其他应收款坏账、存货跌价、其他资产减值等共准备计提1.21亿元,对2022年度利润总额影响额为-1.1亿元。资产减值准备计提及资产处置事项合计对2022年利润总额影响为-9591.58万元。

易主华润的想象空间

成立于1995年的昆药集团是天然植物药研发、生产、营销一体化企业,依托昆药、昆中药、贝克诺顿、贝克诺顿(浙江)、血塞通药业、版纳药业、武陵山制药七大国家 GMP 标准的现代化医药生产平台,共有产品批准文号 600 余张,产品涵盖心脑血管、骨科、抗疟疾及脾胃类、妇科(身 心)类等治疗领域。

昆药集团的“三七创新科技引领者”和“昆中药 1381”两大品牌具有一定的市场认可度,前者以昆药血塞通系列产品为代表, 后者至今已有 642 年历史,是中国五大中药老字号之一。

过去一年,昆药集团发展历程中有一件大事,即为2022 年 5 月,华立医药及其一致行动人华立集团与华润三九签署《股份转让协议》,将其所持有的昆药集团合计约 2.12亿股股份(占公司已发行股份总数 28%)转让给华润三九;同年12 月 30 日, 双方就本次股份协议转让事项完成过户登记手续;2023 年 1 月 19 日,随着昆药集团董、监事会改组工作完成,公司控股股东变更为华润三九,实际控制人变更为中国华润有限公司,昆药集团正式成为华润三九旗下成员企业。

在昆药集团正式易主之前,受华润将入主消息影响,昆药集团股价去年以来已经出现几次大幅上涨,并得到了医药投资机构的不断关注。而昆药集团的原股东华立医药集团有限公司的减持仍在进行,截至今年1月7日,其持股比例为3.42%,计划减持不超过2.5%的股份。

另据《昆药集团详式权益变动报告书》,华润三九和昆药集团将发挥在医药大健康领域的协同效应,围绕三七资源发展产业体系共同发展。

值得注意的是,昆药集团在2022年的研发投入出现大幅减少,为6965.15万元,同比减少30.71%。报告期内,公司研发费用占营业收入比例仅为0.84%。

同期,年报披露,昆药集团自主研发的适用于缺血性脑卒中的中药/天然药物 1 类新药 KYAZ01-2011-020 已完成I 期临床研究,正式进入II 期临床研究。适用于异柠檬酸脱氢酶-1(IDH1)基因突变的1 类创新药KYAH01-2016-079继续推进I期临床研究,病例继续入组中。与中国中医科学院(屠呦呦团队)合作的、适用于治疗自体免疫疾病系统性红斑狼疮(SLE)的 KYAH02-2016-078 的 II 期临床试验已完成数据清理,质控和总结报告修订定稿中。

国金证券研报称,昆药集团短期因素作用业绩承压,看好华润三九入主后全面改善。仍需警惕产品集采、原材料价格波动、股东减持等风险。

编辑:颜源 主编:陈岩鹏