【山证化工】华鲁恒升(600426.SH)2024年半年报点评:上半年业绩超预期,主要产品销量大幅增长

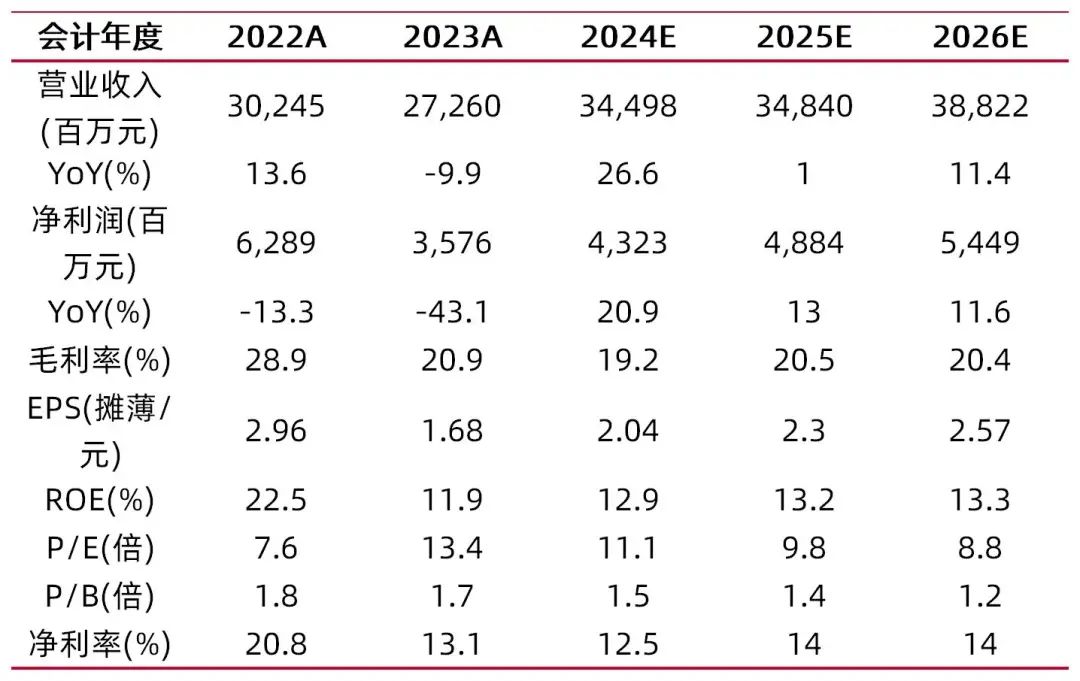

公司发布2024年半年度报告,实现营业收入169.75亿,同比+37.35%;实现归属母公司股东的净利润22.24亿,同比+30.1%。其中,Q2实现营业收入89.97亿元,同比+42.69%,环比+12.78%;实现归母净利润11.59亿,同比+24.89%,环比+8.78%。

经营业绩同比增长,持续推进项目建设。受益于荆州基地一期项目的运营达效和德州本部装置的技术改造扩能,主导产品产销量提高,经营收益同比增长。积极开拓下游应用领域,实现化肥、基础化学品、化工新材料、新能源材料销量持续增长。德州本部酰胺原料优化升级、20万吨二元酸正加紧建设;荆州基地项目进展顺利。

主要产品销量大幅增长,价格涨跌不一。公司上半年新能源新材料相关产品、化学肥料、有机胺系列产品、醋酸及衍生品销量分别为123.55、216.5、28.28、75.45万吨,分别同比+28.47%、+43.5%、+14.77%、+148.03%。根据百川盈孚,上半年尿素/己内酰胺/PA6/辛醇/己二酸/ DMF/醋酐/醋酸/三聚氰胺价格分别同比-11%、+7%、+8%、+12%、-2%、-13%、+5%、-6%、-13%。

毛利率同比小幅提升,经营性现金流量净额同比增长。公司销售毛利率为21.2%,同比提升0.34pct,期间费用方面,销售费用同比上升68.55%,系工资及仓储费用增加所致左右。财务费用同比471.76%,系子公司借款利息支出增加所致。现金流方面,经营活动产生的现金流量净额较上年同期上升22.34%,主要系销售收入增加导致收到的现金流入增加所致。

我们预计2024-2026年实现归母净利分别为43.23/48.84/54.49亿元,对应公司8月23日市值为481亿元, PE分别为11.1/9.8/8.8X,维持“买入-B”评级。

新建项目投产进度不及预期:由于公司成长性目前主要依托于荆州基地等新项目的扩产,若新建项目投产进度滞后的话,则会对公司未来收入增速造成压力。

扩产后价格体系下行风险:由于需求增速相对平缓,而对应产能增速在24-25年相对较高,会有产品价格体系在竞争后的下滑风险,会影响一定收入。

财务数据与估值

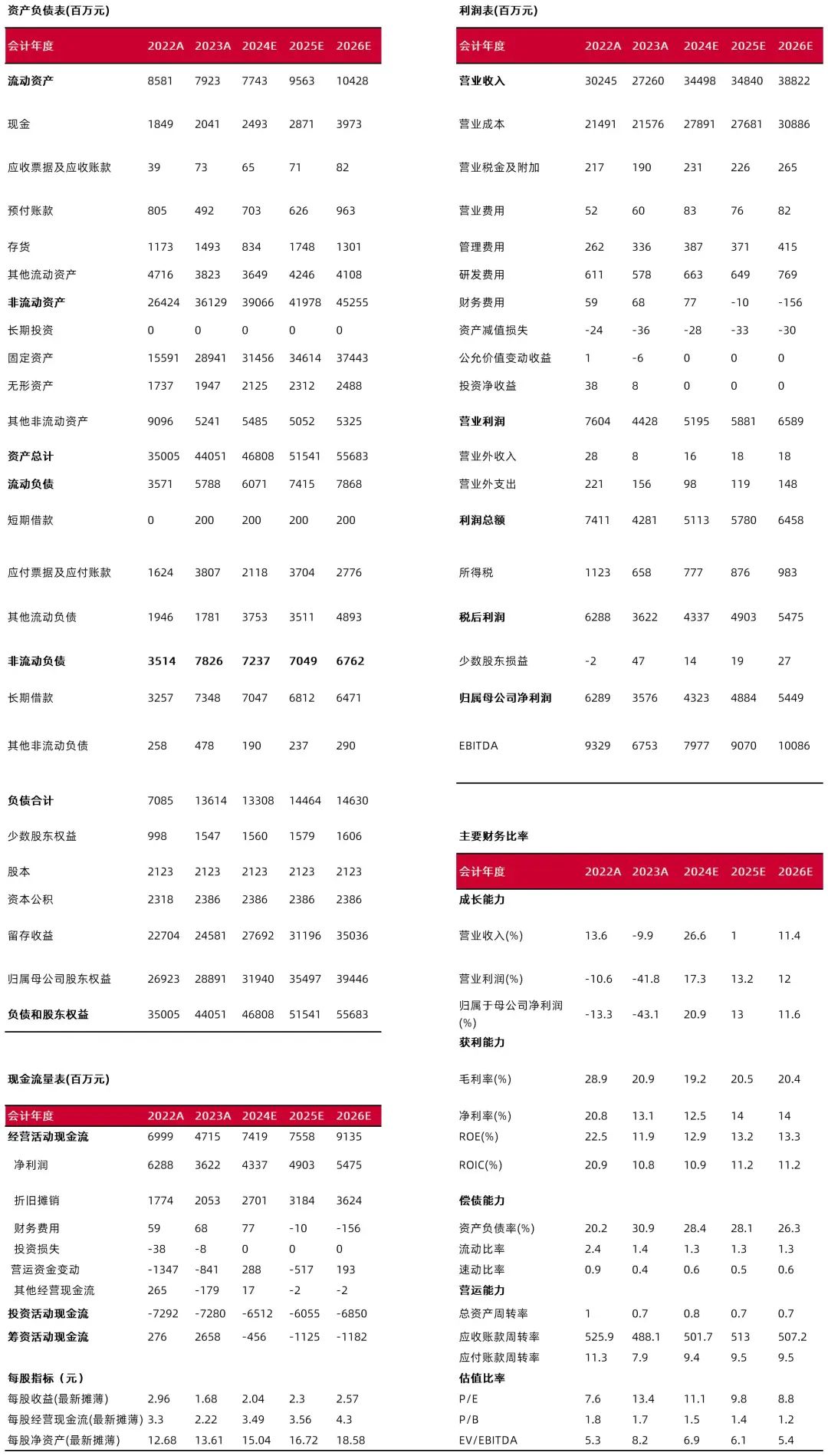

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:李旋坤

执业登记编码:S0760523110004

研报分析师:程俊杰

执业登记编码:S0760519110005

报告发布日期:2024年8月25日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。