【西部化工】华鲁恒升(600426.SH)2024年半年报点评:Q2产销量增长,净利同环比提升

事件:公司发布2024年半年报。公司24H1实现营收169.75亿元,同比+37%,实现归母净利22.24亿元,同比+30%。其中24Q2实现营收89.97亿元,同/环比+43%/+13%;实现归母净利润11.59亿元,同/环比+25%/+9%;实现扣非归母净利润11.68亿元,同/环比+27%/+9%。

产品销量提升,盈利能力良好。受益于荆州基地一期项目的运营达效和德州本部装置的技术改造扩能,主导产品产销量提高,经营收益同比增长。1)新能源新材料板块,24H1新能源新材料收入占比49.00%,相关产品销售量为123.55万吨,同比+28%,均价6732元/吨,同比-8%,毛利率16%;2)肥料板块,收入占比21%,销量216.5万吨,同比+44%,均价1683元/吨,同比-3%,毛利率35%;3)有机胺业务价格承压,收入占比7%,销量28.28万吨,同比+15%,均价4466元/吨,同比-21%,毛利率8%;4)醋酸及衍生品板块,收入占比12%,销量75.45万吨,同比+148%,均价2702元/吨,同比-1%,毛利率27%。24H1公司整体毛利率/净利率为21.20%/14.06%,同比+0.34/+0.24pct;其中24Q2毛利率为20.59%,同/环比-0.92/-1.30pct,净利率为13.90%,同/环比-0.81/-0.35pct。公司持续推进项目建设,德州本部酰胺原料优化升级、20万吨二元酸正加紧建设;荆州基地项目进展顺利。

产品价格处于近五年相对低位。据百川盈孚数据,截至24年8月23日,尿素/DMF/己二酸/醋酸/辛醇/DMC价格为2060/4400/8633/3391/7960/13600元/吨,环比6月底-10.8%/-2.2%/-11.8%/+13.1%/-16.7%/-0.7%,处于近五年价格的31%/0% /30%/55%/24%/6%分位,价格处于相对低位。原材料端,动力煤/无烟煤价格为698/1064元/吨,环比6月底-2.8%/-3.4%。

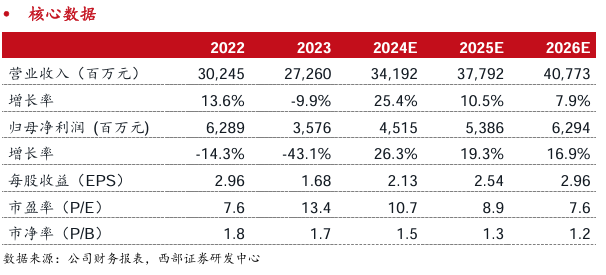

我们预计公司24-26年可实现归母净利润45.15/53.86/62.94亿元,对应PE分别为10.7/8.9/7.6倍,估值较低,维持“买入”评级。

风险因素

产能释放不及预期、产品价格不及预期、下游需求不及预期。

西部证券―行业投资评级说明

超配:行业预期未来6-12个月内的涨幅超过大盘(沪深300指数)10%以上

中配:行业预期未来6-12个月内的波动幅度介于大盘(沪深300指数)-10%到10%之间

低配:行业预期未来6-12个月内的跌幅超过大盘(沪深300指数)10%以上

联系我们

联系地址:

上海市浦东新区耀体路276号西部证券股份有限公司12层

北京市西城区月坛南街59号新华大厦303

深圳市福田区深南大道6008号深圳特区报业大厦11楼

联系电话:021-38584209

免责声明

本资料由西部证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格)制作。本资料仅供西部证券股份有限公司(以下简称“本公司”)机构客户使用。本资料在未经本公司公开披露或者同意披露前,系本公司机密材料,如非收件人(或收到的电子邮件含错误信息),请立即通知发件人,及时删除该邮件及所附报告并予以保密。发送本资料的电子邮件可能含有保密信息、版权专有信息或私人信息,未经授权者请勿针对邮件内容进行任何更改或以任何方式传播、复制、转发或以其他任何形式使用,发件人保留与该邮件相关的一切权利。同时本公司无法保证互联网传送本资料的及时、安全、无遗漏、无错误或无病毒,敬请谅解。

本公司力求报告内容客观、公正,但本资料所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本资料取代其独立判断或根据本资料做出决策。该等观点、建议并未考虑到获取本资料人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本资料内容,不应视本资料为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。本公司以往相关研究报告预测与分析的准确,不预示与担保本资料及本公司今后相关研究报告的表现。对依据或者使用本资料及本公司其他相关研究报告所造成的一切后果,本公司及作者不承担任何法律责任。

本公司关于本资料的提示(包括但不限于本公司工作人员通过电话、短信、邮件、微信、微博、博客、QQ、视频网站、百度官方贴吧、论坛、BBS)仅为研究观点的简要沟通,投资者对本资料的参考使用须以本资料的完整版本为准,本文所引用数据是使用爬虫技术抓取数据,由于反爬虫技术等的迭代,不排除可能存在较显著的数据偏差。文章分析基于其所抓取的数据相对准确的假设而展开。

本资料版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本资料进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本资料,所引起的一切后果及法律责任由私自转载或转发者承担。本公司保留追究相关责任的权力。所有本资料中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

联系方式

证券研究报告:Q2产销量增长,净利同环比提升――华鲁恒升(600426.SH)2024年半年报点评对外发布时间:2024年8月25日报告发布机构:西部证券研究发展中心本报告分析师:分析师:黄侃 分析师执业编号:S0800522070001联系方式:18818400628邮箱:huangkan@research.xbmail.com.cn

联系人:李妍

联系方式:18684865879

邮箱:liyann@research.xbmail.com.cn