三元股份净利润靠麦当劳苦苦硬撑,新帅陈海峰能摆脱困局吗

一年来,北京三元高管不断变更,今年4月,曾经在飞鹤、京东等有过职业经历的陈海峰履新担任三元股份总经理;然而不变的是,营收已连续三年下滑的三元股份,其营收仍在继续下滑。

近日,三元股份发布2025年上半年业绩报告显示,其盈利依然靠着北京麦当劳在苦苦支撑,而曾经与河北三元内讧的唐山三元,以及香港三元、柳州三元、湖南太子奶等诸多子公司出现亏损。作为三元大本营的北京市场,也在不断失守。

值得注意的是,作为80后的新任总经理陈海峰,此次交出的这份半年报伊始,就有大红的标语――“拼搏奋斗再创业,凝心聚力新三元”,这应该是三元全体员工的誓言,又或许是新帅给自己加油打气立下军令状。可是,三元这杯70多年历史的老牌企业,陈海峰有足够的能力扭转局势吗?

1、

北京大本营失守,营收重挫近40%

公告显示,今年上半年三元股份实现营收33.31亿元,同比下滑13.77%;归母净利润1.83亿,同比上涨27.55%;扣非净利润1.74亿元,同比上涨66.19%。

三元股份表示,公司持续深化改革,强化人才队伍建设,在去年总部编制优化 46%基础上,有序推进销售事业部改革。聚焦经营理念,提升经营质量,坚持“有利润的收入、有现金流的利润”的经营理念,筑牢高质量发展根基。启动品牌战略重塑,焕新品牌增长引擎,细化低温鲜奶产品矩阵,确定低温大单品策略,对 72℃鲜牛奶、三元极致品牌进行全面升级,打响品牌焕活战。

胡说有理注意到,2022年-2024年,三元股份营收已经连续三年下滑。这次交出的半年报继续下滑,尽管有行业大环境的因素,但显然对于三元股份来说,还有更多自身的因素。

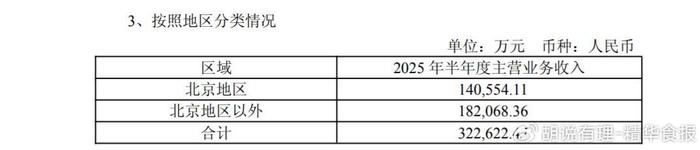

公告显示,今年上半年三元北京地区营收14.06亿元,同比2024年同期的19.25亿元锐减了近40%。北京以外市场营收18.20亿元,比2024年同期的18.74亿元,也是在下滑。

2、

靠麦当劳苦苦保利润,太子奶等多个子公司亏损

从半年报看,尽管三元股份净利润看上去还不错,但是拆解看,三元牛奶业务可以说是不赚钱,而且这也基本是常态了。

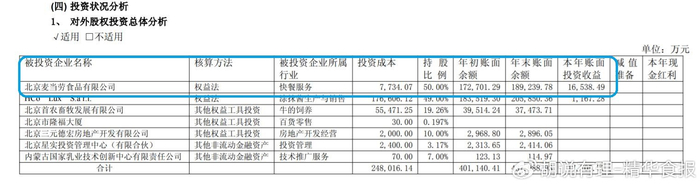

三元股份持有北京麦当劳50%股权,一直以来,投资麦当劳的收益成为北京三元业绩报表端的“现金奶牛”。今年上半年,三元股份投资北京麦当劳的收益为1.65亿元。

除此之外,为三元股份利润做出重要贡献的还有,2016年纳入三元股份的北京艾莱发喜食品有限公司,后者旗下拥有知名的八喜冰淇淋,今年上半年艾莱发喜净利润9136.2万元。

但中报同时也显示,三元旗下的香港三元、柳州三元、唐山三元、江苏三元、山东三元以及湖南太子奶等全部出现亏损。

三元利润苦苦靠着麦当劳支撑,从2020年餐饮受疫情影响的数据也可以佐证。2020年,三元股份年报显示,其投资麦当劳收益大幅下降至6833.07万元,当年其净利润也应声大降83.58%,而扣非净利润断崖式下跌137.63%,出现亏损。

3、

当年三元奶粉内讧,如今唐山三元成亏损户

作为北京有口皆碑的品牌,“新鲜高品质”可以说是三元的金字招牌,然而一直以来,三元的业绩就是不温不火。不过2008年随着以奶粉为主业的河北三元纳入北京三元,三元奶粉彼时也迎来了一段高光时刻。

2010年,在当时北京三元奶粉事业部总经理吴松航的带领下,从0起步,短短6年时间,河北三元2016年营收就突破10亿元,2017年再攀高峰超过12亿元。

然而,谁也预料不到的是,本来可以继续蒸蒸日上的三元奶粉业务,2018年年初爆发一场内讧。按照当时媒体报道以及经销商的爆料,三元股份持股70%的唐山三元(另有30%属于个人公司持有),并非受三元奶粉事业部管理,其借用河北三元打下的品牌江山,用超低价方式不断撬走河北三元客户,导致河北三元市场体系崩溃。

值得注意的是,河北三元由三元股份100%持股,完全是“亲生儿子”。但是在此次事件中,作为大股东的三元在当时尽管表示将去协调,但最终的结果是,将三元奶粉从0做到突破10亿的功臣吴松航,被调至总部,外界解读“明升暗降”,最终吴松航于2020选择离职。

今天,河北三元旗下的爱力优等婴幼儿奶粉品牌依然是三元奶粉的主力产品,当年三元奶粉团队的主要成员仍在河北三元打拼。2025年上半年,河北三元营收11.75亿元,净利润724.6万元;而当年不断撬河北三元客户的唐山三元营收仅1649万元,净利润亏损373万元。

本是同根生,相煎何太急,若不是当年的内讧,凭借三元的品质,或许今天的三元奶粉早已迈入市场领军阵营。然而,时过境迁,机会失去了就永远失去。

4、

创新产品销售不畅,送奶上门涨价业绩还是下滑

业绩一直以来不振,其实三元也很努力在拼。

首先,三元在不断创新推新品,请形象代言,然而就是收效甚微。

譬如,早在2017年三元成为国内首个推出A2蛋白牛奶的企业,但是现在市场上A2牛奶琳琅满目,三元又能分到了多少杯羹?

三元极致鲜奶是三元的当家花旦,72度巴氏杀菌,活性营养更全面,也是高端鲜奶的代表,然而,在北京市场,伊利、蒙牛、君乐宝等各大巨头的低温鲜奶早已成为超市货架的主角。

再比如,2021年,三元高调推出国内首款低GI/GL益糖平酸奶,重点关注血糖、体重的人群,然而,这款三元当时高度看好的益糖平产品,目前在线下市场上难觅踪迹,三元客服也明确表示,益糖平低温酸奶已经不再生产了。

不过,胡说有理也注意到,在三元及递业务以及送奶到家业务中,益糖平还有相关销售。

而提到三元及递业务,胡说有理注意到,今年1月,三元食品就发布及递产品调价书,自今年2月1日起涨价,16款产品每瓶涨价0.2元。然而在当下即时零售已经快速抢占家庭用户市场之际,三元及递即便涨价,今年上半年送奶入户营收也从去年同期的2.3亿元下滑至1.74亿元。

5、

高管换血,陈海峰能放什么招?

业绩不振,三元股份也意识到,必须从高层上进行变革。

三元股份在公告中也表示,公司持续强化核心人才布局。通过调整,形成以“80 后”

为主的核心领导班子团队,年轻化、专业性、凝聚力显著提升;通过市场化招聘,引进包括总经理在内多名来自头部企业的高能级人才,覆盖品牌、销售、供应链等关键领域,外部人才带来的行业先进经验加速推动内部改革与能力升级,提升了公司管理团队的组织力、凝聚力和执行力。

胡说有理注意到,近一年,三元股份发生高管变更4人次,具体如下:

2024年9月5日,三元股份公告,1974年出生的王辉先生不再担任副总经理。

2025年4月28日,三元股份发布公告,2021年4月起担任三元总经理的唐宏,不再担任总经理。同一天,三元股份公告,陈海峰新任总经理,其也成为三元6年来的第三位总经理。

三元公告显示,陈海峰,1984年5月出生,大学本科学历(EMBA在读),中共党员。历任宝洁(中国)市场策略与营销部大中华区市场副总监,强生医疗(中国)糖尿病事业部全国电商部和重点客户部群总监,飞鹤乳业集团总裁助理兼大健康公司总经理,京东集团大商超全渠道事业群战略创新部总经理、数智农业生态部兼重点客户业务部总经理、京东集团汽车事业部副总裁兼总经理。

今年5月15日,三元股份又发布公告,陈历俊不再担任副总经理及董事。1967年出生的陈历俊可以说是三元的元老级人物。

6月28日,三元股份公告,聘任1987年11月出生的陈一先生为公司董事。资料显示,陈一先生历任国营北京市卢沟桥农场企业经营部副部长、党总支委员、副场长兼企业经营部部长,北京首农食品集团有限公司党委组织部业务主管、团委书记、党委组织人事部(党委统战部)副部长,北京三元食品股份有限公司党委副书记、纪委书记、工会主席,现任北京三元食品股份有限公司党委书记。

可以看出,这一年来,三元高管确实完成了新老更替,尤其是年仅38岁的陈一,属于三元比较年轻的高管了。

然而,眼下的三元股份的困局,对于临危受命的陈海峰来说,尽管其有飞鹤等看上去光鲜的工作经历, 但三元这杯70多年历史的“牛奶”又该如何好好饮下,其又该如何接受来自各方的挑战,个中滋味只能他自己去品了, 我们也更期待年轻的80后真正能够再创一个利润不靠麦当劳的新三元。