片仔癀的浮与沉:2024年一季度净利润增速不低于25%,单季净利润下滑,风险与机遇并存

来源:投资者网

数据亮眼却难提振信心。

作者丨谢莹洁

思维财经&投资者网 出品丨ID:touzizhebao

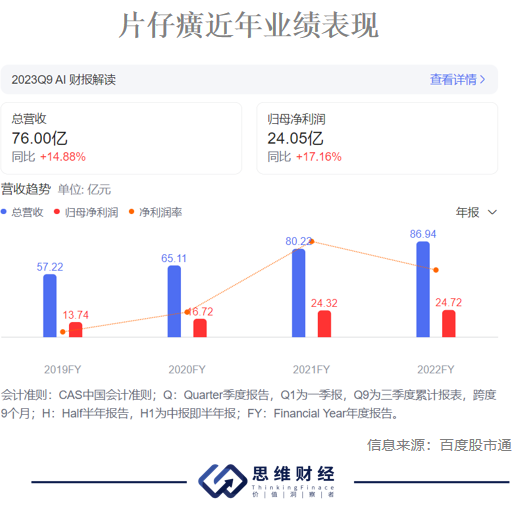

随着“炒作热”退潮,市场对于漳州片仔癀药业股份有限公司(以下简称“片仔癀”,600436.SH)的需求也逐渐回归至理性水平。2023年,片仔癀营收100.35亿元,同比增长15.42%;归母净利润27.84亿元,同比增长12.59%;公司预计2024年一季度归母净利润增速不低于25%。

作为风靡大江南北的老字号,片仔癀看似令人满意的销量下隐藏的是可持续发展的挑战。一方面,反腐风暴持续推进,公司已有多位原高管落马;因产品质量问题,公司数次被有关部门点名通报。另一方面,多年转型后,化妆品等业务仍未能发展成为公司第二增长曲线。

近年来片仔癀做出了诸多变革,包括拓展渠道、布局新赛道等诸多措施。但迄今为止,新业务销量依然偏低。

单季净利润下滑

片仔癀以生产片仔癀、安宫牛黄丸、复方片仔癀含片、茵胆平肝胶囊等20多种中成药为主,片仔癀系列是公司的核心产品,市场对于片仔癀的追捧主要源自于其材料的稀缺性。

片仔癀的核心原料为天然麝香和牛黄,麝香受到国家严格管控,产量有限。片仔癀则是国内被允许使用天然麝香投料的14家中成药企业中,唯一一家具有林麝养殖资格的公司。同样,天然牛黄也具备稀缺性。

在其带动下,片仔癀业绩平稳向上。2020年至2022年,公司营收分别为65亿元、80.22亿元、87亿元,同比增长13.78%、23.2%、8.38%;归母净利润分别为16.7亿元、24.3亿元、24.72亿元,同比增长21.62%、45.46%、1.66%。

2022年业绩增速有所下滑,但到了2023年又出现回升。片仔癀2023年营收100.355亿元,同比增长15.42%;归母净利润27.84亿元,同比增长12.59%。

以此计算,公司在2023年第四季度营收同比增加17%至24.35 亿元,归母净利润同比下滑9.7%至3.79 亿元。收入维持平稳增速,但利润下滑。

国泰君安对此分析:“①医药制造业板块或因原材料价格上涨所致;②医药流通或仍受到院内大环境偏紧影响。以重要原材料天然牛黄为例,根据中药材天地网数据,2023年年末价格已达140万元/千克,相较于2023年初的57 万元/千克涨幅超140%。”

鉴于片仔癀产品主要原料及人工成本上涨等原因,2023年5月上旬公司发布提价公告,主导产品片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒,供应价格相应上调约170元/粒;海外市场供应价格相应上调约35美元/粒。

这是片仔癀自2004年以来的第20次提价,也是历史提价幅度最大的一次,达到29%,超出市场预期。从2003年的325元/粒至公告日,片仔癀零售价的累计提价幅度达到134%。

部分产品有安全隐患

为摆脱对单一产品的过度依赖,片仔癀近年加大了对产品多元化的投入。

片仔癀表示,公司持续深入实施“多核驱动,双向发展”战略,即巩固和深化片仔癀核心地位,聚力打造片仔癀牌安宫牛黄丸新增长极,着力打造核心系列品种爆款产品。

化妆品及口腔护理业务曾是片仔癀发力的重点,但多元化进展持续低于预期。2023年上半年,化妆品业务营收仅2.73亿元,同比下滑21.9%。

片仔癀财报显示,化妆品及口腔护理业务由福建片仔癀化妆品有限公司、漳州片仔癀上海家化口腔护理有限公司承载,两家公司此前均因其产品菌落总数超标被点名。

据信用中国,2023年10月,漳州片仔癀上海家化口腔护理有限公司因虚假宣称产品功效被湖北省赤壁市市场监督管理局罚款3万元;2023年1月的“国家药监局关于70批次不符合规定化妆品的通告”显示,经抽检检测,批号P6231521004的“片仔癀深抗敏专效深养牙膏”的菌落总数超标。

菌落总数不合格可能与产品包装密封不严、储运条件控制不当等有关,菌落总数超标说明产品的整体卫生状况较差,存在一定安全隐患。

此外,2023年8月,福建省药品监督管理局网站公布行政处罚决定书《三明宏仁医药有限公司销售劣药马勃案》,片仔癀子公司销售劣药被罚。

公司一直被诟病的“轻研发”的问题有待改善。同业对比来看,2023年前三季度,市值前列的A股医药龙头研发支出均超过10亿元,而片仔癀研发投入仅1.8亿元,同期公司销售费用达到3.78亿元。

从库存角度来看,公司存货小幅增长,主因或是原材料成本增加,尚未出现明显库存积压。截至2023年三季度末,公司存货为27.82亿元,较上半年末增长2.26亿元。细看存货结构,公司存货主要由原材料和库存商品构成,合计占比近九成。

未来风险与机遇并存

片仔癀发布2024年第一季度业绩预测公告,预计2024年一季度归母净利润增速不低于25%。

值得注意的是,近年来,公司已有多位原高管落马。据漳州纪委监委通报,曾掌舵片仔癀7年的原董事长刘建顺退休后被查;此前,原董事长潘杰以及时任副总经理刘丛盛因涉嫌严重违纪违法,两人一同被漳州纪委监委调查。同时片仔癀高层人事变动不断,在不到三年时间里,片仔癀董事长职务已经历三轮更替。

随着反腐风暴持续推进,学术推广也给片仔癀增添了更多争议。据公司官网,公司近年来加大对品牌的宣传,从品牌推广和学术推广等方面扩大影响力。近日举办“ 2023年首届‘中医药前沿交叉技术’博士后学术交流活动”“片仔癀科技规划研讨会”等系列活动。

二级市场方面,2021年年中,片仔癀坐上了“中药第一股”的宝座,总市值一度飙升至3000亿元。截至4月8日报222.84元/股,市值1358亿元,滚动市盈率48倍。

浙商证券最新研报指出,考虑到公司为中药行业龙头,核心产品存在量价齐升实力,受集中采购降价影响较小,给予“买入”评级。预计2023-2025年营收100.35亿元、115.89亿元、130.32 亿元,同比增加15.42%、15.49%、12.45%;预计归母净利润分别为27.84亿元、32.13亿元、37.01亿元,同比增加12.59%、15.42%、15.18%。同时进行风险提示:政策调整风险、成本波动风险、跨区域拓展不及预期。(思维财经出品)■