����ҩ֮����Ƭ���Ǽ���Ϸ�治ת��

����Դ��Դý�㣩

���� | ����ľ

�༭ | �ջ�

��A��Ŀǰ��ָ��������ֵǧ�ڵ�ҩ���У�����ҩé������Ƭ����Ĺ�Եø���ҫ�ۡ�

����9��13�����̣�Ƭ�����200.04Ԫ/�ɵĸۣ���ңң���ȡ�һ����ҩ��ҵ��

���ѵõ��ǣ�ĿǰƬ����Գ���200Ԫ�Ĺɼۣ��Ѿ��Ǿ�����һ��ʱ�������µ�֮��Ľ���ˡ�����2021��7����Ѯ��Ƭ���Ĺɼ���һ���������ʷ�۷塪��487.10Ԫ��Ȼ������֮��Ƭ���Ĺɼ۾�����һ�ζ��ݵIJ������㲽��������������ͨ����

����Ƭ���Ĺɼۣ�����2021��7�µĸߵ��Ѿ���ȥ����ɣ���ֵҲ��ʣ1200����Ԫ����Щ�ꡰ��ҩé����������ʲô��

���ġ����Ǻӡ�

������ĩ��Ļ����У�һλ��ҽЯ��Ƭ����ط����뾩�ǣ����������ݵ��ɽ�����䷢Ϊɮ���������ط����ں϶�����ϡҩ�ģ��Ƴ��˾������Ƚⶾ����Ѫ������Ч��Ƭ����һ�ط������д���������ֱ����ĩ���������˥�ܣ��ط������һ��ס�ִ�����䣬�����ݶ�����ܰԷ��ׯ����������Ƭ�����˳�Ϊ��������Ϊ�Ƴ�����ҩƷ��

�������й��ij�����ܰԷ��ׯ��ͬ���õ�ҩ����1956��ϲ��������˹�˽��Ӫ��ͬ����������ҩ����һ��ó������������ϲ����춨������Ƭ���ҩҵ�ɷ�����˾�Ļ�����

��ҵ��ģ��ʵ������׳���Ƭ����1999��ɹ�ת�ͣ��˺���ǻ���˹����������л����ֺš��ƺš���������Ƭ����Ϊ��������Ч������֢���������ڽ�ƣ������г���֮��ǧ����������˵�������⣬Ƭ���Ҳ����Ϊ�Ը����б������ã�����ƾ��Ը������

����������ʷ�������⣬Ƭ���������������Ҫԭ��������Ψһ�ԡ�

Ƭ�����һ������������ҩ���䷽���������ձ���Ϊ���Ҽ����ܡ�����������Ȼ���㡢ţ�ơ��ߵ������������ֳɷֶ��������������ϡ��ҩ�ġ�

Ϊ�˷�ֹ�䷽������Ƭ������ʵ���ۺ�Ĺ���ί��

���۲���ʾ�������й���ί����ʡ��������ͨ�������о��������ţ�����Ƭ���51.3%�Ĺɷݣ�ӵ�жԹ�˾�ľ��Կع�Ȩ��

��������ȫ���һ�ݵ�Ƭ��Ҳû���ӹ�����ʧ�ٵ����ˡ�

�Ǽۺ�ë����������

Ƭ���2003���½A�ɣ�����ʵ��Ӫ��2.14��Ԫ����ĸ������0.60��Ԫ������2021�꣬��˾¼��Ӫ��80.22��Ԫ����ĸ������24.31��Ԫ�����������ʸ��Ƿֱ�ﵽ��22.30%��22.83%��

���ȶ�������ҵ�������£�Ƭ���Ĺɼ����ǽڽ�������Ȼ��2021��֮��˾�ɼ۾Ϳ������������µ�֮·��Ϊʲô��������

Դý��������Ƭ���2013�������ҵ����ͬ�ȱ�����֣�2021����ǰ�����˲���������⣬��˾��Ӫ��ͬ���������ȶ���20%���ϣ�����2022������ٴ���»���8.38%������2023����Ȼ������ů��Ȼ�������ϰ���������������µ���

��Ƭ���2022����걨�ɼ�����˾���������۷��á����������ϣ��ֱ�Ͷ����4.83��Ԫ��3.31��Ԫ���������ͬ�ڸ��Խ�����25.70%��12.11%����Լ�ϼ�Ϊ��˾ʡ��2.13��Ԫ��

������Ƭ���Ŭ���طѣ�Ҳû�ܸı�Ӫ�պ�ĸ���������ٴ���һ��֡�

������������˾�ĸβ���ҩ��Ƭ�����Ⱥ��IJ�Ʒ��Ӫ��ͬ�Ƚ���2.95%�������۵���ҵ������Ҫԭ��

Ϊ�˻���ҵ��ѹ����2023��5�³���Ƭ���������Ƭ�����ļ۸�ÿ��590Ԫ������760Ԫ�����28.81%������˾�����Ǽ۵Ľ������ǣ�ԭ���ϳɱ����Ǻ��˹��ɱ����ӡ�

����Դý�㷢�֣��ⲻ��Ƭ����״��Ǽ��ˡ�

�ݹ�������ͳ�ƣ���1999����Ƭ�����20�����ʵʩ��21���Ǽۣ���ز�Ʒ�۸��ÿ��110Ԫ������760Ԫ�������˽�6������Ƭ����ܹ��ɹ�ά��ҵ�����Ȳ�������һ�δε��Ǽ۹�����û��

2023��ȣ��Ǽۺ��Ƭ��������˾�β���ҩҵ��¼��Ӫ��44.63��Ԫ��ͬ��������24.26%�������ϰ��꣬��ҵ����ʵ��Ӫ��26.40��Ԫ��ͬ������Ϊ17.29%�������Ǽ۲��Զ��ȶ���˾ҵ��ȷʵ����һ���İ�����

Ȼ�����˷ѽ���ǣ��Ǽ�֮���Ƭ��ë����ȴ�����͡�

Դý��������Ƭ�������ĸβ���ҩҵ���߽�������ë���ʺ��֣���2023���Ǽ���ǰ����ҵ���ߵ�ë������80%���ϣ�����2023���Ǽۺ�ë���ʷ���������80%�������ϰ�����ǵ���72.39%��

����ԭ�����Ƭ�������ҩ���䷽�ɷֲַ�����

ǰ���꣬��ΪƬ�������֮һ����Ȼţ�ƣ��۸���50��Ԫ/kg���ҡ�����2023���Ժ���Ȼţ�Ƶļ۸�����һ�ִ�����ǣ���������9����Ѯ���ò�Ʒ�ļ۸�������165��Ԫ/kg��ԭ�ϼ۸��ڲ��������ʱ��������2���࣬���Ը�Ƭ���ijɱ�������˲�С��ѹ����

����������Ƭ��������Ҫ���������ĵ����١�

�������ҩ���Ǽ۶Թ�˾��Ӱ���Լ�Ӧ�Դ�ʩ��Դý����Ƭ���Ķ��ذ��֤ȯ����������ѯ�ʼ�����������δ��ظ���

����ҵ��δ������

��Ӫҵ���ѹ��˭�ܶ���ȥ�أ�

����2014�꣬Ƭ��������ˡ�һ���������ķ�չս�ԡ�

���ս�Եġ����ġ������Դ�ͳ��ҩ����Ϊ��ͷ������Ƭ���ϵ��ҩƷΪ���ġ����ǹ�˾����Ҫ������Դ������������ֱ�ָ��ױƷ�ͱ���ҩƷʳƷ��������ҵ���ǹ�˾Ѱ���µ����������������������

����10��ķ�չ��Ƭ���Ļ�ױƷ�����Ȼ�Ѿ�ӵ���ˡ�Ƭ�������ʺ������ȶ��������ϴ��Ʒ�ƣ�������صĻ�ױƷҵ����Ӫ�չ�ģ����Խϵ͡�

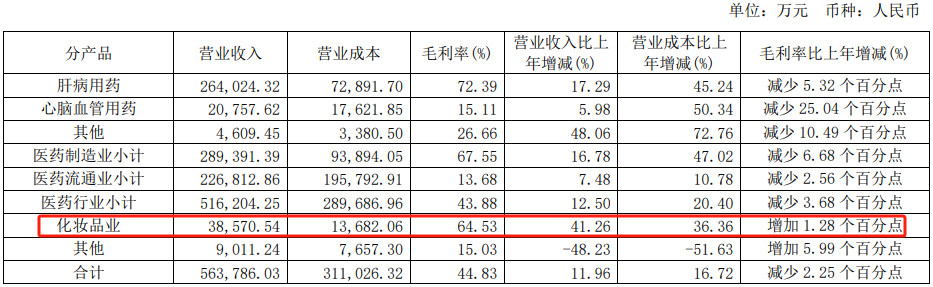

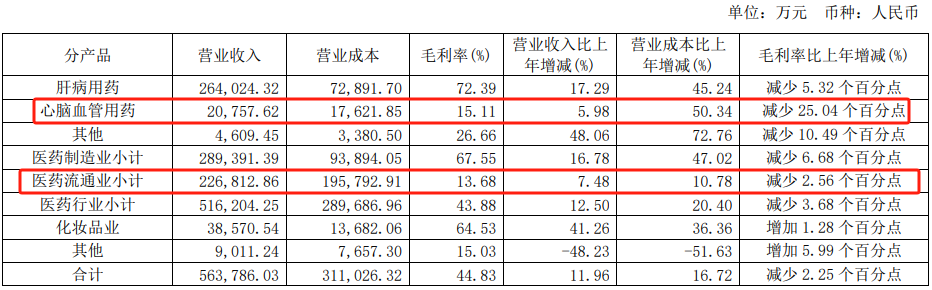

2024���б���ʾ��Ƭ���Ļ�ױƷҵ��ʵ��Ӫ��3.86��Ԫ��ͬ��������41.26%���ߴ�64.53%��ë���ʣ����ǽ����ڸβ���ҩ��Ҳ�Ӳ���˵���˻�ױƷ��һ�ź����⡣������ҵ���߽�ռ��Ӫ�յ�6.83%�������Ϊ��˾�Ŀ���ҵ����һ�ξ��롣

���ڴ�ǰƬ����ᵽ�ı���ҩƷʳƷ��һ��������չ�IJ����á��������ڲƱ��ж��Ҳ�����һҵ���ߣ��ڹ�˾��������ʳƷҳ�棬Ҳ����˫��Ģ����ȡ��Ƭ��һ���Ʒ��

���˻�ױƷ��ҵ���⣬Ƭ���Ҳ�ڻ�����������ҵ��չ��

2015��7�£�Ƭ������������Ƭ������ҽҩ����˾�����ڴ������˸���ʡ����ҽ�ƻ�����ҩ���͵����ʡ����־�Ź�˾��ҽҩ��ҵ������������Ҫ��һ����

����2020�꣬Ƭ���ͨ���չ�����ҩҵ51%�Ĺ�Ȩ����һ����չ��ҵ��Χ���ر����Ƴ��˰���ţ���裬��־�Ź�˾��ʽ��������Ѫ������������Ҳ��Ƭ���Դ���ڶ�����IJ�Ʒ����Ҫ�ٴ롣

�����ϰ��꣬ҽҩ��ͨҵ���ߣ�ΪƬ������22.68��Ԫ��Ӫ�գ�ռ��Ӫ�յ�40.14%������������Ѫ����ҩ�İ���ţ������һҵ���ߣ�ʵ��Ӫ��2.08��Ԫ��ռ��Ӫ�յ�3.67%��

��Ȼ��������ҵ����Ӫ�ն������ӣ�����������Ϊ��λ�����ټ���ţ�Ƽ۸�Ĵ�����ǣ�Ҳʹ������Ѫ����ҩ����ë���ʱ����������25.04���ٷֵ㡣

�����ʱ��г��������ż�Խ�ߣ��г�����ҹ�˾�Ĺ�ֵ��Խ�ߡ���Ͷ������Ƭ�����ҹ�˾�����dz����������ұ��ܵ�Ƭ�����ز�Ʒ���ġ�Ҫ������ҽҩ��ͨ��Ӫ�ճ����˸β���ҩ��Ӫ�գ��ǹ�˾����������ż��Ķ�����ҩ��ҵ����������ż���ҽҩ��ͨ��ҵ������������֮��Ĺ�ֵ�ɲ�Զ�ˡ���A������Ͷ�����ױ���Դý�������

�ɴ˿��������������겼�ֵĻ�ױƷҵ���ǽ�������İ���ţ����ҵ��Ӫ�չ�ģ����������Ҫ����Ƭ���ĵڶ�����������һ���죬����Ҫʱ�䡣���˾������Ļ���ͥ����ҽҩ��ͨ��Ϊ��Ӫҵ������չ��

��Ӫҵ���Ǽ۲���δ��һ���в�ͨ������ҵ������Ʋ��ӣ�Ƭ���Ĵ�С�ɶ��ǻ�����Ź�˾һ�������

����ͼƬ�������� ������Ȩ���֪ɾ��