稀缺性甚至比贵州茅台还要强,片仔癀,拥有绝对定价权的龙头

“这是价值事务所的第1922篇原创文章

在此前石头科技的文章中所长讲到,石头科技之所以可以在扫地机器人方面弯道超车科沃斯,核心原因在于石头的整体效率比科沃斯高,也正是如此,石头才能在扫地机器人弯道超车后没多久又继续实现洗地机的突围,照此进度下去,估计最迟2026也能完成洗地机的逆袭,从而实现对老牌清洁龙头科沃斯的全面超越。

商业世界的竞争表面上看有很多维度,比如产品力、渠道力、营销力、成本管控力等等,但实际上,这些表面上的各种力最终落实到第一性原理上就是公司效率。产品力对应的是研发是否高效,渠道力对应的是渠道铺设与终端触达是否高效,营销力对应的是用户心智抢占与流量转化是否高效,成本管控力对应的是供应链垂直整合与规模制造是否高效……

不然理论上讲,只要你投入的资源够多,上述提的这些东西怎么都堆得出来,可问题是每个企业的资源都是有限的。

所以,如果一家企业在某核心领域败给另一家企业,那么接下来在其他方方面面都很有可能会被陆续超越。

明白了这些,你也能发现一个很悲哀的事实,一时维持效率优势较为容易,但要一直维持下去,整体来讲还是挺难的,尤其是当新的、更高效的技术或者商业模式出现时。

传统线下商超在社区团购、前置仓模式出来后客流锐减,核心在于美团优选、叮咚买菜等平台通过 “线上下单 + 次日达 / 小时达 + 精准供应链” 的模式,将选品效率(大数据选品)、履约效率(冷链物流)、成本效率(去掉中间环节)提升到传统商超无法企及的高度,而传统商超层层经销商、坪效天花板、长尾商品管理等问题在效率竞争中暴露无遗。

传统出租车行业被网约车平台冲击得七零八落,核心就在于网约车通过大数据调度、用户评价体系等数字化手段,将供需匹配效率、服务标准化效率提升了数倍,而传统出租车公司依赖线下调度、客人乘车靠碰运气的模式,在效率维度几乎毫无还手之力。

美的集团靠从小天鹅那里学来的柔性供应链体系击败了格力,可现如今也面临拥有互联网基因的小米的挑战……

这些案例无不说明一家企业想要一直保持高效率是一件极难的事情,尤其是当行业底层逻辑(技术、模式、用户习惯)发生颠覆性变化时,旧体系的效率护城河往往会在极短时间内崩塌,旧势力们拖着沉重的包袱其实很难应付光脚的新势力的挑战。

所以在电商出现后,永辉超市进行了一轮又一轮的改革,先有学习便利店的永辉生活店,后有学习盒马生鲜的超级物种店,再有学习社区生鲜的永辉mini、学习山姆的永辉仓储店,最后都以失败告终,目前在胖东来的帮助下可能会有好转,但不能100%保证真的能重获新生,不过在这个过程中不断在变的永辉好歹还活下来了,家乐福等老前辈早已尸骨无存。

讲了这么多所长想说明什么问题呢?

在效率竞争这个规则维度下,企业几乎都只能是风光一时,很难基业长青。

不过还是有极少数幸运儿可以跳出这个效率陷阱,这些就是巴菲特讲的“凭借经济特许权实现长期垄断的企业”。

都垄断了,自然就没有竞争,既然没有竞争,自然不需要去玩这个卷效率游戏。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

纵观大A+大H几千家上市企业,真正有强势经济特许权的基本只有茅台和片仔癀两家,茅台我们讲过多次了,今天重点介绍一下片仔癀。

绝密配方构筑的垄断帝国

同云南白药一样,片仔癀的配方属于国家最高保密等级,至今未向外界披露。所以在片仔癀定义的赛道上没有企业可以同他竞争,其产品在市场上是独一份,这种稀缺性赋予片仔癀绝对的定价权―― 自2003年上市以来,片仔癀锭剂累计提价超 20 次,从2003年的115元上涨至2023年的760元,20年间复合增长率高达 10.03%。

尤其是2023年那一次,涨价幅度可以说非常夸张,价格从590元/粒一次性提到760元/粒,上调幅度高达28.8%,但并没有在终端引起任何不良后果。

2023全年,片仔癀实现销售额44.6亿,同比增长24.3%;

2024全年,片仔癀实现销售额53.1亿,同比增长18.98%;

2025Q1,在2023、2024高基数且终端大环境疲软、可选消费都不断爆雷的情况下,片仔癀实现销售额 18.33 亿,同比增长 21.83%。

自2003年上市到2024年的21年里,片仔癀的片仔癀系列销售额从1.8亿飙升至53.1亿,年复合增长率高达17.4%,这里面价贡献了10%左右,量贡献了7.4%的样子,整体来看就是一个量价齐升的永续性增长模型。

哪怕咱不管量,只看价的增长,这10%的复合增速其实也相当恐怖。格雷厄姆说过一句话,“一家企业永续增长8%,则其价值将无限大。”

是啊,永续性增长,相当于可以站在无穷远的将来给企业做贴现,只要它的增速能超过通货膨胀,站在无穷远贴过来,可不就是无限大?

那可能有同学要问了,既然片仔癀这阵子卖得这么好,为啥公司近期的业绩表现很一般呢?

2024全年公司营收107.9亿,同比增长7.25%;净利润29.8亿,同比增长6.42%;扣非净利润30.4亿,同比增长6.57%。

2025Q1营收31.41亿,同比增长-0.92%;净利润10亿,同比增长2.59%;扣非净利润10.05亿,同比增长1.69%。

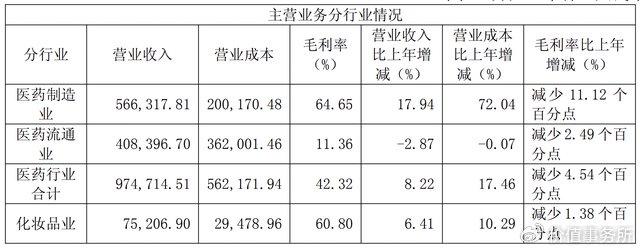

营收增速大大低于片仔癀系列增速的核心在于,片仔癀除了医药制造(片仔癀系列在此),还有部分毛利极低的医药流通生意,医药流通业务2024年有2.87%的下滑,2025Q1有19.11%的下滑,所以拖累了营收,但它的毛利极低,对公司的利润端几乎没有什么影响,因此可以忽略不计。

至于片仔癀最近的利润表现为什么这么糟糕,是因为其核心原材料天然牛黄最近涨价涨得实在太夸张了。

2022年,天然牛黄的价格还是52万元-57万元/公斤,而后的两年,尤其2023年确实涨得足够夸张,2024年在2023年原本就高的基数下进一步上涨,2025前几个月也维持在非常高的高位。

2023年,57万元-140万元/公斤。

2024年,160万元-170万元/公斤。

2025年,165万元/公斤。

正是因为原材料价格涨得太夸张,所以肝病用药2024年的毛利率减少10.88个百分点,达67.91%;2025Q1同比减少12.39个百分点达63.36%。

2023年片仔癀终端提价近30%的核心诱因也在于成本端的上涨。

通过这些我们也能看出片仔癀的强大之处,换别的企业,成本这么个涨法,利润端早就兜不住了,但片仔癀可以通过提价较大程度地将压力转移给消费者,所以业绩还比较稳得住。

这里我们不妨也看几个其他的例子,卖瓜子的洽洽食品2025Q1利润暴降近70%,核心就在于内蒙雨季导致原料价格高企,Q1葵花籽毛利率在20%左右,坚果不到20%,两者较去年同期均下降了近10pct。

金龙鱼的利润连着四年下滑,到2024年扣非都快掉到没有了,核心就在于上游原材料价格连着四年上涨。

没有对比没有伤害,这就是片仔癀绝对定价权的好处了,别的企业因为上游原料价格上涨业绩瞬间就变脸,甚至直接亏损,但片仔癀最烂的时候业绩无非就是持平,从未出现过大幅下滑。

待原材料价格回落,提上去的价格也不可能再降,所以,到时候片仔癀的利润分分钟就会飙上来,历史上,片仔癀的业绩虽偶有反复但长期非常稳健,也正是出于这个道理。

所以,站在这个角度看,片仔癀确实同茅台一样是属于普通投资者的抗通胀利器,是非卖品,片仔癀的第二大股东王富济这么些年从未卖出一股,反而还时有增持,的确是我等个人投资者的榜样。