“中药茅”片仔癀十年首现营收净利双下滑,760一粒的神药卖不动了?

文|胡宝森

编辑|刘鹏

曾受到资本市场追捧、被投资者誉为“中药茅”的片仔癀(600436.SH),交出十年来最差中期成绩单。

漳州片仔癀药业股份有限公司近日发布的2025年半年度报告显示,报告期内公司营收、净利双双下滑,宣告片仔癀从2014年起持续了长达10年的高速增长神话被终结。

在A股市场“万物皆可茅”的时代,拥有近500年历史的片仔癀,凭借国家绝密配方的稀缺性、持续攀升的销售价格与稳健的业绩增长,赢得了“药中茅台”的美誉,其公司市值也在2021年一度突破2900亿元。然而四年后,这家备受投资者偏爱,被视为医药行业的“定海神针”的中医药标杆企业却遭遇到增长天花板,面临着前所未有的增长困境。

在半年报发布后,其股价连续四个交易日下跌。

十年高增长神话落幕

片仔癀发布的2025年半年报中的关键数据的变化,让外界看到了这家知名老字号企业正面临着经营困境。

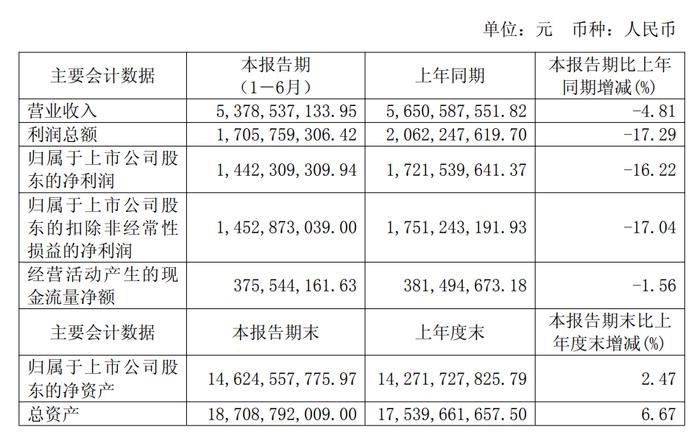

财报数据显示,2025年上半年,片仔癀实现营业总收入53.79亿,较2024年同期减少2.72亿,同比降幅达4.81%;归属于母公司股东的净利润14.42亿,同比减少近3亿,降幅扩大至16.22%;扣非后归母净利润14.53亿,同比下滑17.04%。

对比往年数据看,这是片仔癀自2014年以来,首次在中期报告中出现营收与净利同步下滑,在2015年至2024年的十年间,即便医药行业出现波动,片仔癀仍能保持着营收与净利润的双增长态势,其在2021年度的净利润增速甚至高达45%。

值得注意的是,片仔癀的高速增长周期在2024年出现了减速,当年净利润增长仅有6.42%,而在2024年第四季度,片仔癀的营收已露出疲态:当季归母净利润2.9亿元,同比大降26.1%。对于业绩为何出现过大降幅的原因,当时管理层给出的解释是“医药流通业务占比偏高”与“研发、市场费用增加”,用短期波动因素来安抚投资者。

但2025年上半年片仔癀并没有从短期波动中走出来,反而出现了业绩大变脸,营收、净利润双降。而从财报公布的数据表现来看,其主要业务板块中,只有医药制造业实现了3.15%的营收增长,医药流通、化妆品业务分别同比下滑12.82%、17.01%,成为拖累整体营收的主要因素。而这也被认为是片仔癀增长动能全面减弱的信号。

在市场人士看来,相对于营收、净利润双降,片仔癀更需要警惕的是利润质量的恶化趋势。2025年上半年,片仔癀经营活动现金流量净额为3.76亿,同比虽仅微降1.56%,但净现比仅为0.26。这意味着公司每实现1元账面净利润,仅能转化为0.26元实际现金流入,超七成利润滞留于应收账款、存货等资产科目中形成“纸面富贵”。

另外净现比偏低也反映出片仔癀渠道管控与市场话语权进一步出现弱化。一方面,片仔癀的医药流通业务占比长期维持在38%左右,但该业务毛利率仅有约8%,且依赖赊销模式导致应收账款增加;另一方面核心产品片仔癀锭剂虽仍有定价权,但终端价格出现“倒挂”,官方定价760元/粒的产品,在电商平台部分店铺售价仅600-700元/粒,渠道去库存压力下,经销商回款意愿下降,进一步拖累了公司现金流。

对于企业来说,现金流是公司运营的“血液”,如果账面利润无法转化为现金流,将削弱企业的抗风险能力。尤其是在当下医药行业集采深化、融资环境趋紧的背景下,持续偏低的净现比有可能影响到片仔癀的研发投入、原材料采购与债务偿还能力,埋下流动性风险隐患。

而作为“低毛利、高占比”的医药流通业务,在片仔癀交出的中报双降业绩中,已经成为拖累大盘的“显眼包”。2025年上半年实现营收19.77亿元,占总营收的36.76%。但这一“薄利多销”的低效业务却占用了大量资金与资源。2025年上半年,片仔癀应收账款达9.77亿,其中来自医药流通业务的赊销占据很大比例,导致资金周转效率下降。这种“高投入、低产出”的业务,不仅无法支撑业绩增长,反而加剧了公司的现金流压力。

老字号遇到新问题

2025年6月20日,当片仔癀药业董事长林志辉在股东大会上向400多名股东描绘出“将片仔癀打造成世界一流、国内顶尖的医药健康产业集团”的发展蓝图时,片仔癀的股东们没有想到,仅仅两个多月后,片仔癀交出的是一份十年来最差的业绩。

据官网介绍, 漳州片仔癀药业股份有限公司是以医药制造为主业的中华老字号企业,由成立于1956年的漳州制药厂在1999年改制创立,于2003年在上交所上市。公司主要产品包括片仔癀、安宫牛黄丸、复方片仔癀含片、茵胆平肝胶囊等20多种中成药,核心产品片仔癀是国家一级中药保护品种,处方和工艺被列为国家秘密。

梳理片仔癀这些年的业务模式和运营重心可以看到,长期以来公司营收与利润高度依赖核心产品片仔癀锭剂,但近年来随着原材料价格持续上涨、产品提价边际效应逐年递减,靠押注大单品实现高增长的模式,似乎已经难以为继。

公开资料显示,片仔癀锭剂的核心配方由天然麝香、天然牛黄、田七、蛇胆四味名贵药材构成,其中天然麝香和天然牛黄受原料资源约束影响,价格长期处于上涨通道,成为挤压企业利润的“不利因素”。

片仔癀最重要的原料――天然麝香,由于来源于国家一级保护动物林麝,受到了配额管理制度严格限制,年产量仅500公斤左右,只有片仔癀等少数企业得到了合法使用的许可,具有无可替代的稀缺性,有机构数据显示其近年来涨幅已超200%。而同样稀缺的原料还有天然牛黄,国内年自然产出量不足1000公斤,供需缺口巨大,据中药材网站数据显示,2025年上半年天然牛黄每公斤价格攀升至170万元左右,较2019年35万元的价格累计涨幅高达371%。

原材料价格的大幅上涨,直接推高了片仔癀的生产成本。数据显示,2025年上半年,片仔癀的医药制造业成本同比上涨了27%,其中核心的肝病用药片仔癀系列成本涨幅高达52%。成本增幅远超收入增速,导致其医药制造业毛利率同比下滑7.6个百分点至59.95%。肝病用药毛利率从2024年的72.39%降至61.50%,单品类毛利率缩水超10个百分点,片仔癀利润空间被严重挤压。

而为了应对成本压力,片仔癀管理层选择的最直接的对策就是不断“涨价”。据统计,自2003年上市以来,片仔癀系列产品累计提价超20次,片仔癀锭剂内销出厂价从2004年的125元/粒涨至2023年的600元/粒,终端零售价达760元/粒,累计提价幅度超四倍。

简单粗暴的提价策略确实在一段时期内给上市公司带来了业绩提振。其中2023年在涨价效应下,片仔癀当年营收100亿,同比增长15.69%,净利润27.97亿,同比增长13.15%。但2024年,片仔癀的营收增长便回落到个位数,而2025年上半年营收、净利润更是出现负增长。其之前屡试不爽的提价策略的边际效用显然已经完全递减。

在机构人士看来,片仔癀业绩双降的困局,也是其多年以来押注大单品模式带来的风险兑现。以2025年上半年为例,片仔癀系列产品实现营收28.96亿,占医药制造业营收的97.02%,占公司总营收的53.84%,单一产品贡献了超过一半的收入。这种商业模式在原材料价格稳定、消费者需求旺盛时可帮助企业实现高速增长,但如果消费环境、竞争格局发生变化,公司经营风险就会显现出来。

从医药行业的发展规律看,依靠单一产品的企业很难实现长期稳定的增长。对比其他头部中医药上市公司,同仁堂旗下有安宫牛黄丸、乌鸡白凤丸等多个十亿级别知名产品,云南白药则通过大健康产品重构了业务矩阵。反观片仔癀除了核心产品片仔癀锭剂外,心脑血管药品等营收仅数千万,均没有形成规模。

而从片仔癀对研发投入和产品创新能力上的表现看,短期内还看不到能和现有主力产品一样形成新的业绩支撑的品类出现。2025年上半年,公司研发费用只有1.20亿,占营收比重2.23%,不仅低于医药行业5%以上的平均水平,甚至低于2024年第四季度5.3%的占比。研发投入不足直接导致产品创新乏力,2024年专利申请量仅14件,2025年截至9月1日仅2件;在研管线中,虽有5个中药1.1类、4个化药1类新药进入临床,但多处于早期阶段,短时间内还很难对业绩带来贡献。

两年4任董事长

2023年7月24日,片仔癀发布公告称,董事会收到董事长林纬奇的辞职报告,因工作调整,林纬奇向董事会辞去公司董事长、董事及董事会下属专门委员会委员等职务。经控股股东推荐、董事会提名,拟增补林志辉为公司第七届董事会董事候选人。

2023年8月9日,在片仔癀股东大会上,时年49岁的林志辉当选董事长。在此之前,林志辉的职业履历与企业运营没有任何交集。

公开资料显示,1974年10月出生的林志辉,历任福建省明溪县县委办公室副主任、福建省漳州蓝田经济开发区管委会党政办公室主任、漳州市纪委机关党委专职副书记。2016年,林志辉出任诏安县委常委、县纪委书记,2017年调任漳浦县委常委、县纪委书记。2021年担任漳州市纪委常委、漳州市监察委员会委员。

迎接林志辉的片仔癀,当时正处于两年多时间内更换了三任董事长的“多事之秋”。

2021年4月,片仔癀发布公告称,时任董事长、57岁的刘建顺因个人身体原因,特向董事会申请提前退休,辞去公司董事、董事长等职务,公司董事会同意聘任潘杰为公司董事长。但潘杰履职不到一年时间,在2021年12月调任到了片仔癀的控股大股东漳州市九龙江集团出任党委书记、董事长。在潘杰离任后,片仔癀迎来了从漳州市国资委副主任任上空降下来的林纬奇。值得注意的是,在林纬奇执掌片仔癀期间,多名高管相继辞职,其中包括片仔癀董事林柳强、董事兼总经理陈纪鹏,监事何建国、洪东明、吴小华,总审计师吴坤洪、总工程师洪绯等。对于董事会、监事会多名人士辞职原因,片仔癀在公告称系“工作调整”。

先后辞任董事长的刘建顺、潘杰并没有平安落地。2023年5月10日,漳州纪委监委网站通报,漳州市九龙江集团有限公司党委书记、董事长潘杰涉嫌严重违纪违法;2023年8月22日, 片仔癀原党委书记、董事长刘建顺因构成严重职务违法并涉嫌受贿犯罪,被移送检察机关依法审查起诉。

依靠稀缺的“国家绝密级配方”成为“国民神药”的片仔癀,此前高速增长的业绩也是在此时进入下行通道。财报数据显示,2022年度片仔癀营收86.94亿,同比增长8.38%,归母净利润为24.72亿,同比增长1.66%,营收增速五年来首次跌破10%创出新低,净利润增速也创出了十多年以来的最低。

公司营收见顶、高管频繁变动,加之“医药反腐”下资本市场投资偏好转换,片仔癀的股价一路走低,公司市值较2021年最高时期蒸发了1000多亿。

梳理两年多来的公开报道可以看出,林志辉赴任后,在战略方向上对片仔癀进行了大刀阔斧的调整,在科技创新、战略转型、合规治理等方面推动了多项改革措施,设立了北京创新研发基地,构建中医药生态圈,推动国际化布局,但也被质疑在非主业的领域投入过大。

2025年半年报显示,公司斥资近10亿元投资新建的“科技大楼”,目前已确认在建工程2.59亿,资金全部来自自筹。而报告期内,片仔癀在研发中的投入只有1.2亿,在市场人士看来,片仔癀的资源分配偏离了核心。医药行业是典型的“研发驱动型”行业,研发投入的多少直接决定企业的未来发展潜力,但片仔癀的研发投入长期处于行业低位。

此外,片仔癀管理层在证券投资方面的热情,也受到了投资者的质疑。2025年上半年,公司股票投资期初账面价值3.96亿,实现投资收益906万元,持有收益率约2.29%,而同期上证指数涨幅为2.76%,投资收益明显跑输大盘。