TMT外资观点 | 阿斯麦/博通/电子布/台积电/AI供应链/Lumentum/Marvell-260413

(来源:纳指弹幕组)

*原则: 定期更新, 专注全球科技TMT;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;没有知识星球, 不代找研报, 不提供投资建议。

纳指弹幕组, 26/04/13, 周一

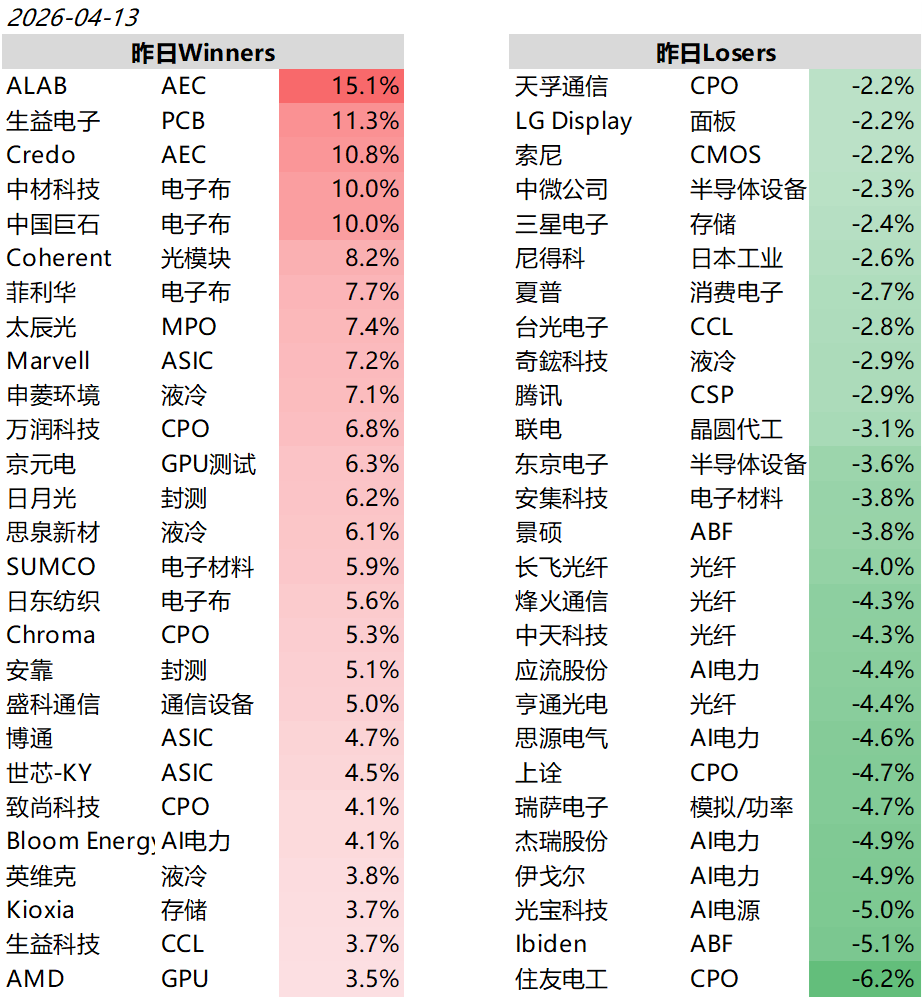

纳指100(QQQ)盘前-0.58%, 全球科技Baskets来看, 近1日电子布领涨, AEC retimer, MPO, PCB, 液冷等板块保持强势; ABF, 晶圆代工, 和光纤等下跌调整。

本期内容摘要:

ASML:市场现在更关心的不是1Q26本身,而是客户订单意向和FY27至FY28的上行空间。JPM预计1Q26收入约85亿欧元、毛利率52%,大体落在指引区间内;真正的看点在于管理层是否释放更积极的需求信号,尤其是存储复苏、Samsung P5 fab约20台EUV订单,以及DUV、中国和installed base upgrade带来的弹性。

电子布/CCL:产业链已进入连续涨价阶段,传统布自2025年10月起多轮提价,7628现约6.3至6.5元/米、2116/1080约7至8元,FR-4已升至180至200元/张,25年下半年还有2次涨价预期。库存处于历史低位,传统布库存不足10天、CCL不足1周,行业仍有约10万吨供给缺口。与此同时,AI高端布需求加速放量,二代Low-Dk在2026/2027年需求约5000万米/1.5亿米,Q布2027年约4000万米,支撑行业景气延续。(公开产业信息整理,不保证其准确性)

Broadcom:Google与Anthropic两端需求都在强化AI增长能见度。UBS提到,Broadcom与Google的TPU合作已延长至2031年,并将2027年TPU出货预期从约600万颗上调至接近700万颗;同时,Google 2027年TPU支出预测升至610亿美元,Anthropic自2027年起也将获得约3.5GW TPU算力。

台积电:1Q26收入已到指引上沿,2Q26和全年高景气大概率延续。JPM称,1Q26收入达1.134万亿新台币,同比增35%,主要受AI需求、N5/N3与CoWoS紧张支撑;2Q26预计美元收入环比再增6%至8%,全年仍有望维持约30%的美元收入增长。

CoWoS vs. SoIC封装:下一阶段的核心不再只是CoWoS扩产,而是CoWoS-L与SoIC并行升级。大摩认为,大芯片先进封装主线仍是TSMC CoWoS-L,Intel EMIB-T更多只是备选;到2027年,行业真正的约束也不是电力,而是HBM与ABF substrate,SoIC则正成为新的关键增量。

光互联:Lumentum和Marvell都在受益于AI集群从scale-out走向scale-up。JPM称,Lumentum的CPO与OCS正在打开更长期盈利空间;另一边,Marvell则同时受益于Amazon Trainium预期修复和optical networking需求升温,市场开始重新定价其interconnect与silicon photonics价值。

*全球科技行业Baskets复盘:

*Winners & Losers

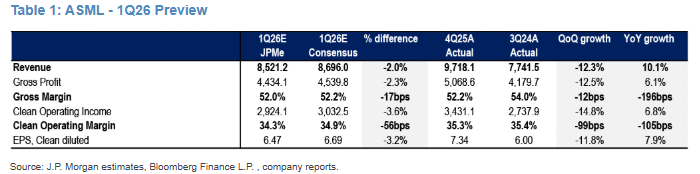

阿斯麦:市场更关注FY27至FY28上行空间,1Q26本身或平稳,但客户订单指引有望偏积极JP Morgan(26/04/13)

JPM称,ASML本次业绩的核心不在1Q26本身,而在于公司如何评价客户订单意向,以及这些意向是否延续了4Q25强订单的强度。由于公司未来将不再单独披露订单,部分投资者担心本次财报缺乏明显增量信息;但JPM判断,管理层大概率会对季度内客户需求给出较为积极的表述,尤其是在存储景气回升、客户加快先进制程扩产的背景下。近期市场已有关于Hynix与Samsung下单强劲的报道,其中Samsung P5 fab相关的20台EUV订单消息,被JPM视为最重要的积极信号之一。

- 1Q26业绩预计大体落在指引区间内。

JPM预计ASML 1Q26收入为85.21亿欧元,环比下降12.3%,同比增长10.1%,略低于市场一致预期,但基本符合公司82亿至89亿欧元的指引区间;毛利率预计为52.0%,位于51%至53%指引区间中部,EPS预计为6.47欧元,也略低于一致预期。整体来看,季度本身不是主要矛盾,市场不会过度聚焦1Q数字。

- FY26指引存在提前上修可能,但不是基准情形。

公司当前FY26收入指引中值对应同比增长11.7%,而市场一致预期约为15.3%,处于公司指引区间上半部。JPM认为,若ASML已经拿到更扎实的DUV tool客户需求指示,且sub-assemblies供应安排更顺畅,公司理论上有机会在此次业绩会上提前上修全年指引;不过考虑到管理层历史上更倾向于在7月中报时调整全年展望,这并不是JPM的基准判断。

- 真正的投资焦点在FY27和FY28。

JPM明确表示,当前投资者更关心的是ASML未来两年的收入潜力,而不是FY26本身。JPM对FY27和FY28保持偏乐观态度,认为市场预期仍有较大上修空间。一方面,内存市场当前供给偏紧,有助于客户更积极地为2027年及以后锁定设备;另一方面,TSMC也可能在2026年期间更频繁地为2027年及以后出货提供需求指示。

- 全年上行弹性主要来自DUV、中国与installed base。

JPM认为,若客户厂房准备进度快于此前预期,DUV设备可能成为FY26上行来源;中国市场也可能好于公司当前偏谨慎的假设;此外,在EUV交期较长、FY26出货已较大程度锁定的背景下,部分产能紧张客户也可能先通过installed base升级来提升现有设备产出,从而带动upgrade revenue超预期。

整体而言,JPM对ASML业绩前保持偏积极态度,认为本次财报最值得关注的是管理层对客户需求强度和中期能见度的表述,而不是单季数字本身。

来源: JP Morgan-ASML 1Q26 Preview: Commentary on customer indications will be strong-2026/04/13

电子布:传统布涨价趋势明确,库存极低,高端布放大景气

公开资料整理,不保证信息准确性(26/04/13)

电子布/CCL产业观点整理:

- 建立涨价趋势,连续涨价。

预计25年下半年还有2次涨价预期;传统电子布自2025年10月起连续涨价,4月初再涨约0.5元/米;目前7628约6.3至6.5元/米,2116/1080约7至8元/米。若下半年再涨3至4轮,7628有机会看到8.5元以上,薄布可能到10元。FR-4方面,3月落地价约170至180元/张,4月预计180至200元,已逼近2021年高点210至220元。

- 传统布和CCL库存极低,供给缺口短期难解。

传统布行业库存已从2025年底约25天下降至2026年2月15天、近期不足10天;部分头部环节春节前约15天、节后一度低于7天。CCL库存已从10至15天降至不足1周,电子布接近零库存。行业2025年在产产能约110万吨、产量约100万吨,存在约10万吨缺口,2026年新增产能只能部分填补。

- AI高端布正在放大行业景气。

二代Low-Dk布2026年需求约5000万米、2027年约1.5亿米;Q布2027年需求有望达4000万米。Low-CTE布2026年主流价格约130元/米,高端品可达160元以上,远高于普通布。整体看,未来两年行业主线是“AI高端布扩容 + 传统布被挤占”,2027年AI电子布整体市场空间有望达到350至400亿元。

博通:上调2027年TPU出货预期,Google与Anthropic需求继续强化AI增长能见度UBS(26/04/13)

UBS称,博通上周与Google签署延长至2031年的长期协议,覆盖未来几代TPU开发与供应,并配套网络及其他机柜级关键部件的supply assurance agreement,这在一定程度上缓解了市场对Google未来COT转移的担忧。尽管MediaTek TPU今年开始放量,UBS表示,即便偏谨慎的投资者也普遍认为,Google在这一时间框架内仍将高度依赖Broadcom。

- 2027年TPU出货预期再次上修。

基于最新供应链跟踪,UBS将Broadcom 2027年TPU出货量预期从此前约600万颗上调至接近700万颗,并将F27/C27收入预测从1820亿/1950亿美元上调至1950亿/2120亿美元。同时,F2027 AI收入预测升至1450亿美元,高于此前1330亿美元,也显著高于公司当前指引。

- Google TPU需求上修,反映GCP动能更强。

UBS认为,Broadcom与Google扩大合作,本质上确认了GCP TPU需求正在增强,且已有迹象显示部分hyperscaler开始更多使用GCP的TPU算力做训练。基于此,UBS将Google TPU支出预测从此前的2026年260亿美元、2027年460亿美元、2028年610亿美元,上调至2026年260亿美元、2027年610亿美元、2028年790亿美元。

- Anthropic需求扩张同样提供增量支撑。

新框架下,Anthropic自2027年起将获得约3.5GW TPU算力,相关TPU订单规模从此前约3GW、对应2026至2027年约400亿美元,提升至接近500亿美元。UBS当前模型预计Anthropic在2026至2027年合计贡献约530亿美元收入,整体与新合作框架基本一致。

- 长期仍需关注ASIC diversification。

UBS认为,这次公告对近端TPU风险讨论偏正面,但更长期看,投资者仍会继续关注Broadcom如何在TPU之外扩展更多ASIC客户,以降低未来随着MediaTek爬坡而产生的COT担忧。

整体来看,UBS判断Google与Anthropic两端需求都在强化,Broadcom的AI增长能见度因此继续提升。

来源: UBS-Broadcom Inc. Increasing 2027 TPU Units Once Again-2026/04/13

台积电前瞻:1Q26收入达到指引上沿,2Q26与全年景气度仍由AI与先进制程紧张支撑JP Morgan(26/04/10)

JPM称,台积电3月收入达4150亿新台币,环比增长31%,同比增长45%;1Q26初步收入为1.134万亿新台币,环比增长8%,同比增长35%,大致符合市场预期,并达到公司1Q26美元口径指引的上沿。JPM认为,本季强劲表现主要来自AI需求持续强劲、N5/N3及CoWoS产能维持紧张,以及Apple iPhone与Mac处理器需求稳健。在盈利能力上,JPM预计1Q26毛利率将高于公司63%至65%的指引上沿,主要受益于N3/N5利用率持续高于100%、hot/super-hot runs带来50%至100%的ASP溢价,以及1Q26新台币贬值约2%的汇率利好。

- 2Q26展望仍然健康。

JPM预计公司将在4月16日业绩会上给出2Q26美元收入环比增长6%至8%、毛利率64%至66%的指引,支撑因素包括GPU和ASIC带动的AI服务器需求、AI外溢带来的通用服务器需求,以及iPhone销量韧性。

- 全年与中长期框架大概率维持不变。

JPM预计公司将维持此前核心口径,包括2026年美元收入同比增长约30%、2026年资本开支520亿至560亿美元、2024至2029年AI收入CAGR为mid-to-high-50%、以及整体收入CAGR约25%。不过,考虑到客户对先进制程产能需求持续加大,JPM认为公司也存在提出三年1800亿至2000亿美元长期资本开支规划的可能。

- 投资者关注点集中在五个方向。

包括AI需求强度与持续性,尤其是Agentic AI拉动;中国台湾和美国的扩产进度;Samsung、Intel及新进入者TeraFab的竞争压力;中东战争带来的供应链韧性问题;以及存储涨价背景下消费电子需求是否出现需求破坏。

整体而言,JPM判断台积电当前仍处于由AI与先进制程紧缺共同驱动的高景气阶段,且这一紧张格局大概率将延续至2026年乃至2027年。

来源: JP Morgan-TSMC 1Q26 revenues at high end of guidance; Expect strong GMs and healthy 2026 outlook on upcoming earnings call-2026/04/10

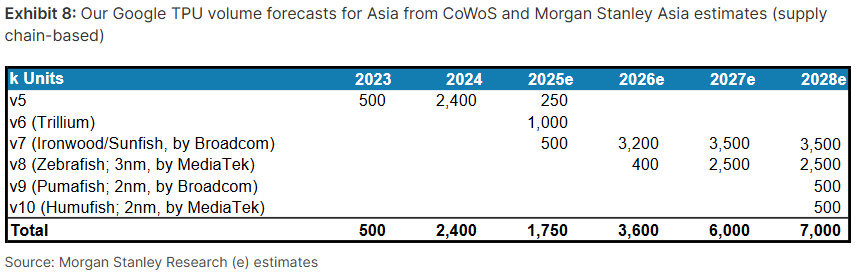

AI供应链:CoWoS-L仍是大芯片先进封装主线,2027年真正约束在ABF与HBM而非电力大摩(26/04/09)

MS称,近期投资者围绕AI半导体供应链最关心的几个问题,本质上都指向同一个核心变量:TSMC的CoWoS-L能否在成本、良率和可靠性上顺利支撑更大尺寸、更多reticle的下一代AI GPU/ASIC设计。从当前判断看,TSMC仍是大芯片先进封装的更优方案,虽然仍需解决interposer warpage等技术问题,但在2027年路线图中,九个reticle的CoWoS方案已经具备技术可行性。

- Rubin Ultra封装形态不是核心矛盾。

市场争论Rubin Ultra最终会采用two-die还是four-die per package,但MS认为,这对NVIDIA的前道晶圆消耗,以及ASE/KYEC的封装测试需求影响并不大,更多只会体现在热设计和机柜间scale-up架构、CPO导入节奏等细节层面。真正重要的是,CoWoS-L是否能经济地支持“4颗compute die + 2颗I/O die + 8至10颗HBM”的九reticle大封装。

- Google 2nm TPU也在围绕CoWoS-L与EMIB-T做评估。

MS认为,Intel EMIB-T只有在TSMC无法有效解决大尺寸封装技术问题时,才可能在Google HumuFish或其他ASIC项目中争取部分份额;但在性能与可靠性层面,CoWoS整体仍优于EMIB-T。

- NVIDIA LPU将带动TSMC与Samsung双源格局。

当前LP30由Samsung 7nm代工,MS预计2027年LP35(4nm)有望在TSMC与Samsung之间dual-source;到2028年LP40(3nm)则可能采用离散SRAM与SoIC 3D stacking,进一步拉动TSMC先进封装需求。

- TSMC 2028年起将明显受益于AI memory。

MS判断,HBM4e/HBM5的base die由于定制化程度高、IP支持复杂,未来会更多转向TSMC 3nm,AI memory中的SRAM与HBM base die将成为TSMC 2028年后的新增成长引擎。其供应链跟踪还显示,TSMC正将额外1万至2万片4/5nm产能转向3nm,以应对后续AI需求。

- MediaTek的Google TPU机会未被Broadcom削弱。

ZebraFish 3nm TPU仍按计划在2H26量产,MS维持2026年40万颗、对应16亿美元收入的预测,并重申2027年250万颗、100亿美元收入的乐观假设。尽管芯片当前仍在做部分metal layer ECO以优化功耗,但并未影响量产时点。

- 2027年产能约束不在电力,而在HBM与ABF。

基于AWS-OpenAI 2GW、Google/Broadcom 2.5GW等项目测算,MS估计这些项目全生命周期对应TSMC约95.3万片CoWoS需求、65.2万片前道2/3nm晶圆需求;若按三年兑现,2027年对应的年化CoWoS需求约25.9万片,低于TSMC到2027年底16万至17万片/月的总CoWoS产能扩张能力,因此电力并非2027年主要瓶颈,真正的gating factors仍是HBM与ABF substrate。

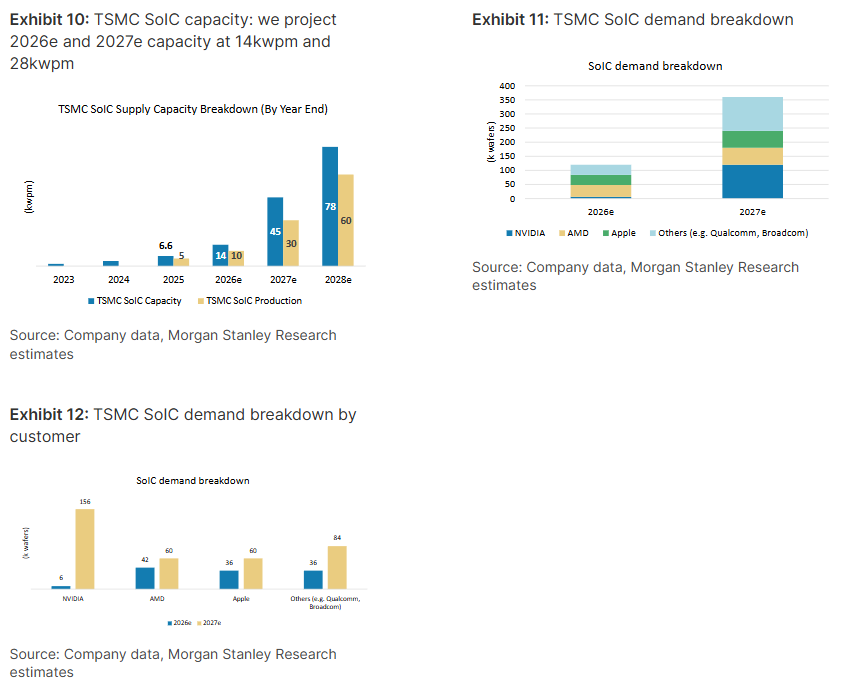

- SoIC是下一个关键增量。

MS将TSMC 2027年SoIC产能预估从2.8万片/月大幅上调至4.5万片/月,2028年进一步到7.8万片/月;对应产出预计分别为2026年1万片/月、2027年3万片/月、2028年6万片/月。NVIDIA、AMD、Apple已是主要客户,其中NVIDIA 2027年SoIC消耗预计升至12万片,并可能进一步受益于Feynman对stacked SRAM、GPU-to-GPU stacking及CPO相关COUPE方案的导入。

来源: Morgan Stanley-AI Supply Chain: Addressing Questions on Nvidia GPU/LPU and Google TPU-2026/04/09

Lumentum:scale-up光互联打开更长期上行空间,CPO与OCS将成为盈利中枢抬升的核心驱动

JP Morgan(26/04/09)

JPM称,在Investor Briefing以及OFC期间的更新后,对Lumentum中长期增长的置信度明显提升。核心变化不只是短期业绩指引上修,而是市场开始更愿意为CY27之后的增长机会提前定价,尤其是scale-up networking相关的光学需求正在快速打开。JPM因此上调模型,预计公司CY27收入与EPS约为70亿美元和24美元,高于此前约60亿美元和20美元;同时初步建立CY28收入约100亿美元、EPS超过36美元的预测,并将目标价从565美元大幅上调至950美元。

- CPO与OCS是中长期最重要的增量来源。

JPM认为,Lumentum当前最具吸引力的部分在于CPO与OCS的成长斜率可能仍被市场低估。公司披露,CPO收入有望在12月季度达到1亿美元,并在CY27年初兑现multi-hundred-million-dollar级别承诺;而更大的机会还在后续scale-up场景,包括rack-to-rack与in-rack,市场空间相较当前scale-out分别可放大3至4倍和10倍。OCS方面,公司预计2026年下半年收入可达4亿美元,并在CY27进入超过10亿美元的年化run-rate。JPM指出,现阶段目标主要由一家具备多年期、多十亿美元协议的大客户驱动,若后续再导入新客户、推进1RU新形态,仍有明显上修空间。

- 传统核心业务反而可能是被低估的“静默支柱”。

JPM认为,EML与DCI并不是市场讨论最多的方向,但却可能是公司模型里最保守的部分。两项业务都具备较强利润率,当前模型只隐含中高teens的收入复合增速,但从需求趋势看,实际情况可能更强。EML扩产进度已快于预期,到CY26年底新增产能预计超过50%,高于此前40%;并且当前目标尚未计入6英寸晶圆转换带来的潜在增量。DCI方面,尤其是scale-across相关需求依然稳健,公司在pump laser领域的领先地位也带来较强的盈利质量。

- TRx在改善,但短期仍有供应扰动。

JPM指出,TRx业务在工程执行与毛利率轨迹上已有明显改善,公司在1.6T进展上已进入“lead pack”,今夏开始出货,并计划进一步推进CW laser垂直整合。不过,外部laser供应商减产带来的供给扰动,短期内仍可能压制TRx业务上行弹性,因此JPM在上调中长期预期的同时,小幅下调F4Q26预测至收入9.07亿美元、EPS 2.65美元。

- 短期看执行,长期看盈利中枢持续抬升。

JPM认为,未来需要跟踪的执行点主要包括Greensboro新厂爬坡、OCS扩产中的制造协同,以及TRx供应链风险管理。但整体判断已很清晰:Lumentum的逻辑正在从阶段性景气修复,转向由CPO、OCS、EML与DCI共同驱动的长期盈利扩张,且市场开始愿意将估值锚点进一步外推至CY28。

来源: JP Morgan-Lumentum: Path to $25+ in Earnings Power Looks Increasingly De-Risked With Room to Spare as Growth Funnel Widens Across Multiple Fronts-2026/04/09

Marvell:Amazon Trainium与通信预期改善,市场聚焦6月业绩催化公开资料整理(26/04/13)

Marvell股价自2025年以来波动较大,年初一度因市场担忧其可能失去下一代Amazon Trainium AI芯片设计机会而大幅下跌,股价曾跌至约50美元附近。但随着市场逐步相信Marvell仍将保留在Amazon供应链中的关键地位,股价情绪明显修复。

Marvell的重要客户是AWS;Amazon CEO Andy Jassy上周也表示,公司未来可能向第三方销售更多自研AI处理器,且相关业务年化收入已达到200亿美元,这进一步强化了市场对Trainium长期成长性的预期。

此前Jefferies分析师也提到,AWS AI收入年化run-rate已超150亿美元,2026财年Capex约2000亿美元,且到2027年底电力容量翻倍。更重要的是,Trainium2基本售罄,Trainium3接近订满,连距离广泛供货还有约18个月的Trainium4都已有相当比例被预订;Graviton、Trainium、Nitro合计芯片业务收入年化也已超200亿美元。

与此同时,AI数据中心对optical networking的需求快速升温,也成为Marvell另一条重要催化主线。随着AI集群规模持续扩大,光模块需求提升,Marvell所提供的DSP价值量也随之上行。Barclays分析师Tom O’Malley预计,Marvell光网络收入今年和明年都可能增长高达90%KeyBanc分析师认为,Amazon Trainium与optical networking两条主线都有望支撑Marvell在6月初的下一次业绩发布中交出略好于预期的业绩与指引。

Marvell:与NVDA深度绑定,scale-up互联与光学能力开始进入兑现期大摩(26/04/01)

MS称,NVIDIA宣布向Marvell投资20亿美元,并进一步深化双方在NVLink Fusion、scale-up networking与silicon photonics上的合作,这一动作的意义不只是强化合作关系,更反映出AI基础设施的核心瓶颈正从算力芯片本身,逐步转向网络与光互联。随着AI集群开始从单机柜走向跨机柜扩展,更高带宽、更长距离、更强耦合的互联方案变得越来越关键,而这正是Marvell连接业务最具竞争力的方向。

- NVLink Fusion打开Marvell新的成长空间。

过去NVLink一直是相对封闭的生态,Marvell此次更深度参与,意味着其scale-up networking有望进入一个此前并未充分打开的greenfield市场。Marvell可将NVLink Fusion嵌入为IP模块,使custom XPU能够在NVLink体系内互联。考虑到AWS的Trainium4已宣布兼容NVLink Fusion,而Marvell原本就与AWS存在合作,MS认为其后续切入网络侧的概率较高。

- 硅光合作具备更长期战略价值。

MS指出,这与NVIDIA未来导入CPO的路线图高度一致。随着大规模GPU集群扩张,光互联在scale-up中的采用只是时间问题,而不是会不会发生的问题。Marvell此前在该方向已有布局,包括对CelestialAI的投资,因此其在光学与硅光上的能力有望进一步提升战略地位。

- 对Marvell股价的核心判断在于互联价值开始兑现。

MS认为,市场终于开始看到Marvell interconnect portfolio的真实价值。未来12个月,驱动公司表现的关键变量更可能是optics的持续强需求,而不是custom XPU。后者更偏“all-or-nothing”,真正影响预期大概要到CY27;相较之下,光模块与互联需求当前更强、持续性也更高,因此构成更清晰的催化路径。

- 对其他scale-up标的同样偏积极。

MS看好scale-up市场整体机会,认为在NVIDIA现有NVSwitch之外,一个新的大市场才刚开始形成。除MRVL外,也看好ALAB、AVGO与SMTC。其中,ALAB收入弹性最大,且同样是NVLink Fusion合作伙伴;因此,MS不认为此次NVIDIA与Marvell的合作意味着在该生态内已出现单一优先级倾斜。

来源:Morgan Stanley-Quick Thoughts on NVDA/MRVL Partnership-2026/04/01

封面图片:

封面图片: AIGC生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权;

2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。

Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions.This blog does not provide any form of investment advice or consulting services.