贵研铂业2024年年报:营收475亿,净利润增长23.74%,但毛利润下滑1%

本文源自:金融界

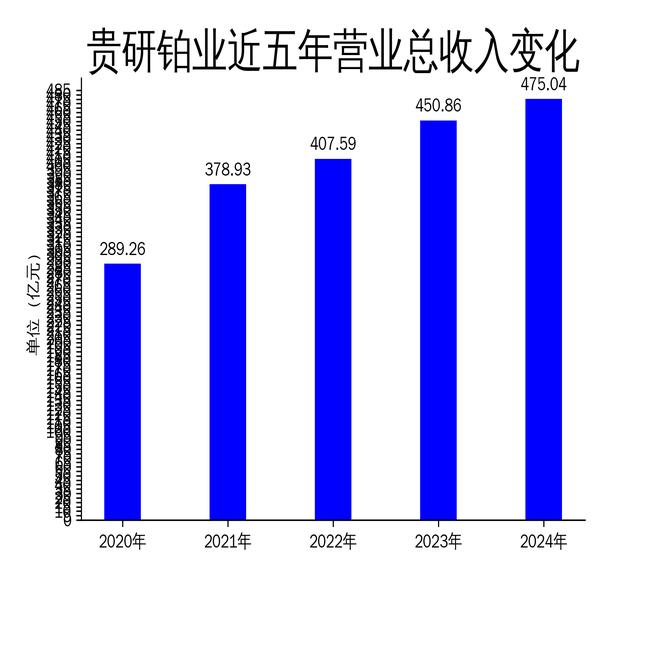

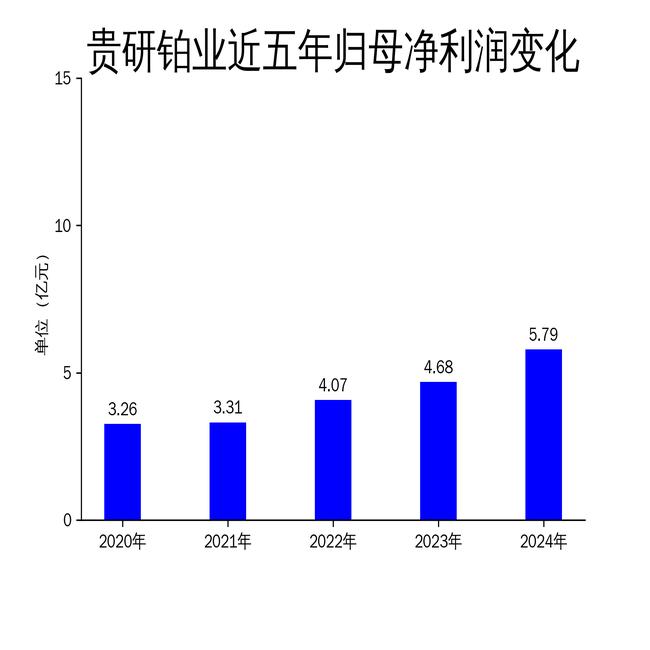

2025年5月5日,贵研铂业发布了2024年年报。报告显示,公司全年实现营业收入475.04亿元,同比增长5.36%;归属于母公司的净利润为5.79亿元,同比增长23.74%。尽管净利润表现亮眼,但毛利润却同比下降1%,仅为13.89亿元。贵研铂业在贵金属二次资源循环利用、新材料制造及供给服务三大板块中取得显著进展,但部分业务仍面临市场竞争加剧和成本压力。

贵金属二次资源循环利用:回收量大幅增长,但利润率承压

贵研铂业的贵金属二次资源循环利用板块在2024年表现突出,铂族金属、黄金和白银的回收量均实现大幅增长。其中,铂族金属回收量近15吨,同比增长超20%;黄金回收约17吨,同比增长超200%;白银回收约1600吨,同比增长超10%。然而,尽管回收量增长显著,行业新增产能的释放和存量市场单位加工费的持续走低,导致该板块的利润率承压。

公司通过创新商务模式、优化资源配置和加强板块协同,努力提升规模效益。然而,增量市场拓展难度增加,尤其是在黄金价格持续上涨的背景下,价格风险进一步放大。贵研铂业需要更加精细化的成本控制和市场策略,以应对行业竞争和利润率下滑的挑战。

贵金属新材料制造:产量增长显著,但市场竞争加剧

贵金属新材料制造板块在2024年实现了多项突破。贵金属前驱体产品产量约350吨,同比增长超20%;汽车尾气净化催化剂产量约820万升,同比增长22%;合金材料产量约850吨,同比大幅增长67%。此外,半导体材料产品利润增长30%以上,贵金属电子浆料利润同比增长30%以上。

尽管产量和利润增长显著,但该板块面临的市场竞争也在加剧。化学化工行业的传统市场需求较弱,新建项目放缓,价格竞争不断加剧。贵研铂业通过深化技术创新和聚焦市场开发,努力保持竞争优势,但仍需警惕下游行业需求波动带来的风险。特别是在新能源汽车和光伏行业快速发展的背景下,公司需要持续加大研发投入,以巩固市场地位。

贵金属供给服务:国际业务增长显著,但价格风险突出

贵金属供给服务板块在2024年取得了显著增长,国际业务利润同比增长近50%。公司通过科学研判需求变化,严控价格风险、交易风险和规模风险,加大终端市场开发和细分行业深耕,取得了显著成效。特别是在钌、铱市场和电工合金行业的深度开发中,贵研铂业展现了较强的市场竞争力。

然而,该板块也面临诸多挑战。铂族金属需求受新能源汽车影响有所放缓,上游客户对价格与成本更加敏感,部分新势力的参与加剧了市场竞争。此外,黄金价格持续上涨,进一步放大了价格风险。贵研铂业需要在国际业务拓展中,更加注重风险管理和成本控制,以确保业务的可持续增长。

总体来看,贵研铂业在2024年通过全产业链协同和创新驱动,实现了营收和净利润的双增长。然而,毛利润下滑、市场竞争加剧和价格风险突出等问题,仍需公司进一步优化经营策略,以应对复杂多变的外部环境。