杭萧钢构:6年来首次扣非净利亏损,债务、现金流、应收账款等多指标亮起红灯

本文源自:金融界

近日,随着杭萧钢构 2024 年年报的披露,公司严峻的财务状况浮出水面,引发资本市场的关注:

归母净利润降至 1.69 亿元,创 6 年新低,同比下降 42.46%;扣非净利润亏损 0.05 亿元,而前一年尚盈利 2.50 亿元;净利率低至 2.05%,与 2020 年 9.24% 的峰值相比大幅跳水。不仅如此,公司在债务压力、现金流及应收账款方面也亮起红灯,资产负债率攀升至 67.19%,经营现金流持续多年亏空,应收账款高达 32.97 亿元。作为国内首家钢结构主业的上市公司,杭萧钢构究竟为何会陷入这般困境?深入探究其所在行业及年报细节,诸多因素逐渐明晰。

盈利能力发生大幅下滑

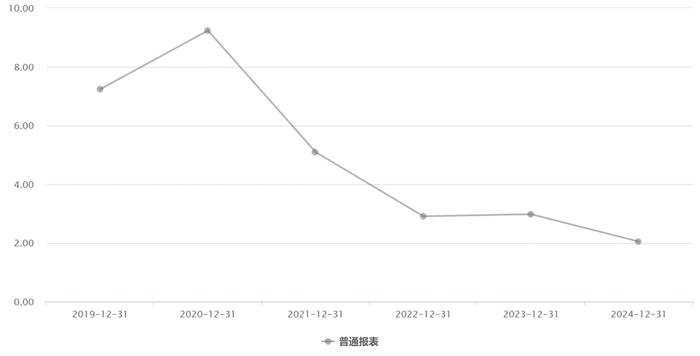

从盈利能力来看,2024年杭萧钢构归母净利润降至1.69亿元,6年来首次出现下滑迹象,同比下降26.55%。

归母净利润从2020年以来持续下滑,至24年只有1.69亿元,较去年下降了42.46%;扣非净利润更是由2023年盈利2.50亿元转为亏损0.05亿元,为其上市以来的首次亏损。净利率也跌至6年最低的2.05%,而2020年峰值时为9.24%。这一系列数据表明,公司核心业务盈利能力大幅下滑,市场竞争力和成本控制能力面临考验。

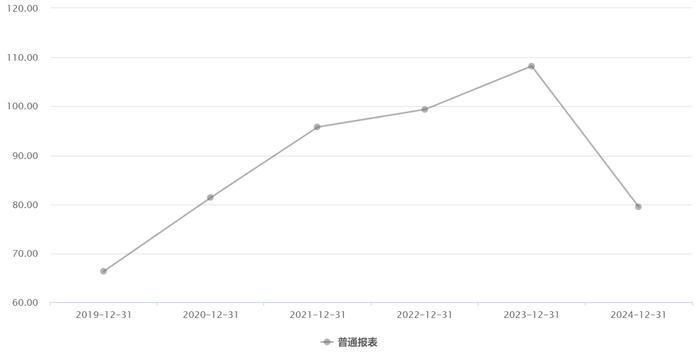

2019-2024年杭萧钢构营收走势图(单位:亿元)

2019-2024年杭萧钢构销售净利率(单位:%)

2019-2024年杭萧钢构销售净利率(单位:%)

杭萧钢构的主营业务为 “设计研发 + 生产制造 + 项目建筑总承包 + 绿色建材 + 建筑产业互联网平台” 的“五位一体”绿色建筑新模式,在在国内工业绿色建筑领域占据重要地位。诚然,杭萧钢构的业绩走差,与行业的发展特点不无关系。从行业环境来看,2024 年钢结构行业面临着 “需求放缓、成本承压” 的双重挑战。全国建筑业企业新签合同额同比下降5.29%,整体增速的放缓严重制约了杭萧钢构的业务拓展空间。

从收入结构来看,杭萧钢构建筑业板块收入占营收比重超 90%,而 2024 年该板块收入同比下降 27.66%,成为业绩下滑的首要原因。

此外,激烈的行业竞争也是杭萧钢构“风光不再”的原因之一。鸿路钢构、精工钢构等竞争对手凭借成本控制优势和更大的产能规模,不断挤压杭萧钢构的市场份额,对其构成”生存压力”。

债务问题加重

债务压力方面,2024年资产负债率攀升至6年来新高,达到67.19%,显示出公司债务负担日益沉重。

同时,现金短债比降至0.10,为6年新低,而2020年该比值峰值为0.48,这意味着公司短期偿债能力急剧下降,面临较大的流动性风险。

此外,短期借款在2024年达到39.79亿元,同样创6年新高,同比增长7.10%,且短期借款占当年营业收入比重高达50.07%,进一步加重了公司的财务负担。

再看成本费用控制方面的表现,尽管营业成本随收入下降有所减少,但销售、管理、财务等费用依然维持在较高水平。2024 年公司三费总计 6.95 亿元,占营收比攀升至 8.74%,同比增加 42.08%。此外值得注意的是,研发费用有所下降25.65%,但相较于整体营收的大幅下滑,研发投入的减少不仅并未有效缓解成本压力,反而在一定程度上削弱了公司的创新动能,对长期发展产生不利影响。

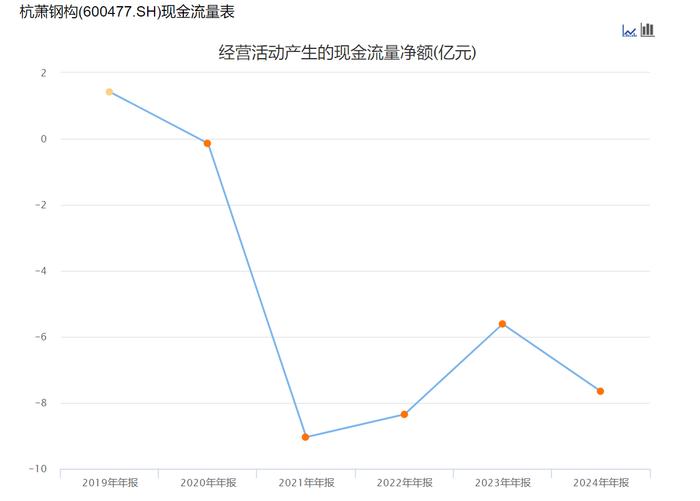

连续4年经营性现金流亏损

现金流问题同样突出。自2020年至2024年,公司持续经营现金流亏空,分别为-9.04亿、-8.35亿、-5.61亿和-7.65亿元。

与此同时,2024年货币资金降至4.47亿元,创6年新低,同比下滑41.76%,资金储备大幅减少。

此外,存货周转天数截至2024年末攀升至6年来新高,达到356.65天,这意味着存货积压严重,资金周转效率低下,影响了公司的正常运营。

应收账款问题严重

上述多个问题的原因之一与杭萧钢构的业务模式有关,由于装配式建筑是房地产行业的上游产业,随着地产行业的景气程度变化向链上下游传导,杭萧钢构在应收账款方面的压力越来越大。数据显示,应收账款金额持续攀升,到2024年达到32.97亿元,创6年新高。应收账款占当年营业收入的比重达到41.49%,相比2023年提升近14个百分点,这表明公司账款回收难度加大,资金回笼周期拉长,不仅占用大量资金,还增加了坏账风险,对公司财务状况产生了极为不利的影响。

面对复杂多变的行业环境和自身经营管理的诸多问题,杭萧钢构未来需积极调整经营策略,强化成本控制,优化业务结构,加大应收账款回收力度,改善现金流状况,提升整体运营效率和市场竞争力,方能逐步走出财务困境,实现可持续发展。