6.23亿元并购过会!医药产业链:千金药业收购千金湘江药业28.92%股权、千金协力药业68%股权……(2025年9月)

(来源:并购优塾产业链地图)

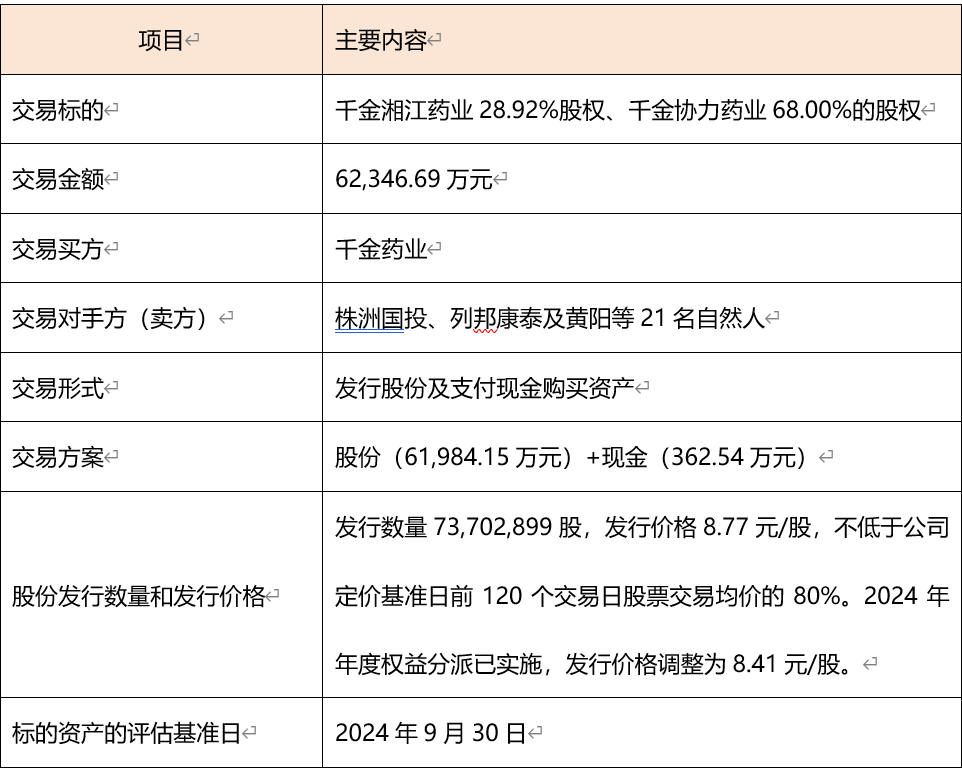

2025年9月10日,上交所审批通过千金药业拟通过发行股份及支付现金方式购买湖南千金湘江药业股份有限公司28.92%的股权及湖南千金协力药业有限公司68.00%的股权。

本次交易,是由上市公司千金药业拟通过发行股份的方式购买株洲国投、列邦康泰持有的千金湘江药业28.92%的股权,拟通过发行股份及支付现金的方式购买株洲国投和黄阳等21名自然人持有的千金协力药业68.00%的股权,交易作价6.23亿元。

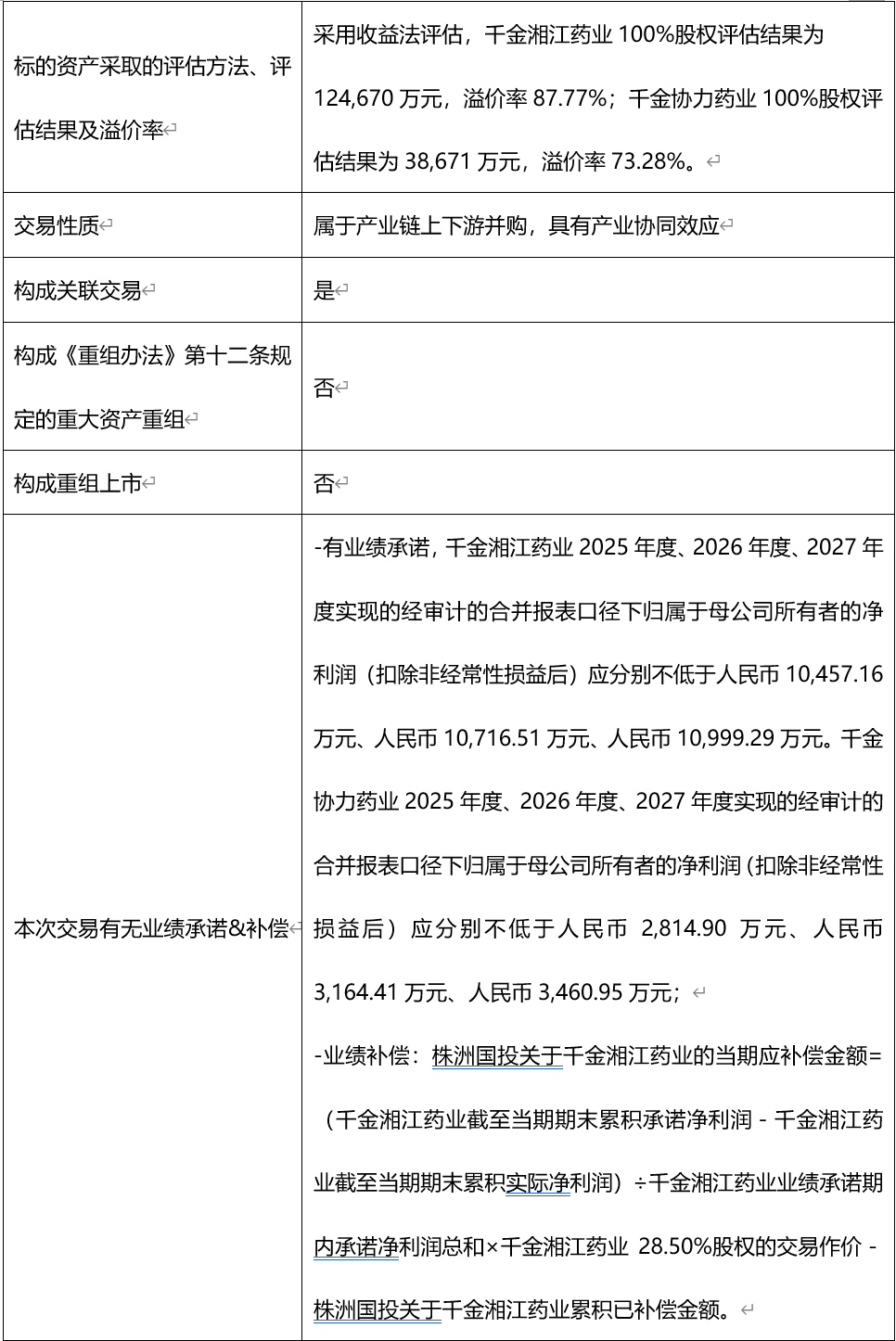

标的资产千金湘江药业100%股权评估结果为12.47亿元,溢价率87.77%;千金协力药业100%股权评估结果为3.86亿元,溢价率73.28%。

该评估结果,分别对应千金湘江药业2024年净利润其PE为11.75倍(2024年收入7.04亿元,净利润1.06亿元);千金协力药业2024年净利润(2024年收入2.48亿元,净利润0.24亿元)其PE为16.08倍。

本次交易完成后,上市公司对千金湘江药业的持股比例将提升至79.92%,同时实现对千金协力药业100%的控股。通过标的公司股权结构优化,能够有效解决上市公司投入与收益不匹配的现状。

同时,随着上市公司对标的公司控制权的进一步加强,将能够对三家医药工业企业的生产系统进行深度整合。通过集中化、专业化的生产管理模式,能够实现生产流程的优化、生产资源的合理配置,进而有效提升上市公司整体生产效率,降低生产成本。

【亮点1:】解决关联交易和同业竞争

此前,千金药业与两家子公司在部分领域存在潜在或实际的同业竞争及大量的关联交易。

收购完成后,两家公司成为千金药业的全资子公司,原有的同业竞争问题自然消解。内部的关联交易虽然仍然存在,但因其变为100%控股,交易的性质变为内部调配,不再需要频繁进行披露和审议,简化了公司治理结构,提升了透明度和决策效率,符合证监会关于提升上市公司质量的要求。

【亮点2:】累计业绩承诺不低于4.16亿元

本次交易溢价较高,因而给出了业绩承诺:

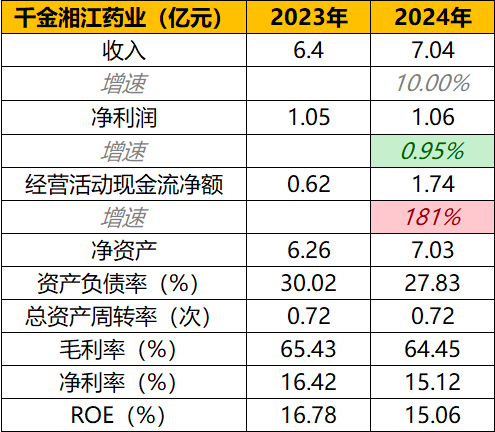

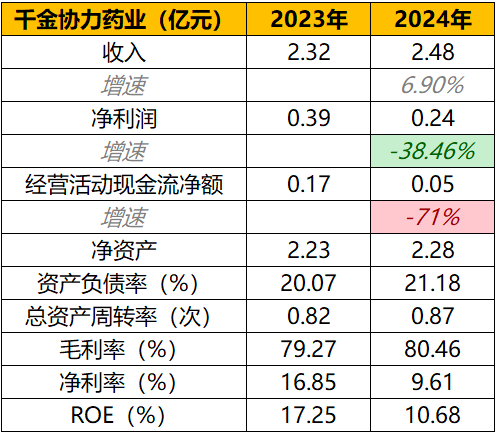

2022年、2023年和2024年1-9月,千金湘江药业营业收入分别为5.65亿元、6.40亿元和5.35亿元,实现的净利润分别为8078.34万元、1.05亿元和6695.36万元。2023年度营业收入和净利润分别同比增长13.32%和30.21%。截至2024年9月30日,千金湘江药业所有者权益合计6.64亿元。

2022年、2023年和2024年1-9月,千金协力药业营业收入分别为2.21亿元、2.32亿元和1.84亿元,实现的净利润分别为4438.97万元、3916.05万元和1898.42万元。2023年度营业收入和净利润分别同比增长5.30%、-11.78%。截至2024年9月30日,千金协力药业所有者权益合计2.23亿元。

株洲国投作为业绩承诺方,承诺千金湘江药业2025年、2026年、2027年净利润分别不低于1.046亿元、1.07亿元、1.10亿元,累计业绩承诺3.22亿元;承诺千金协力药业2025年、2026年、2027年净利润分别不低于2814.90万元、3164.41万元、3460.95万元,累计业绩承诺9440.26万元。

关于千金药业的此次并购,监管方面有几个值得关注的问题:

1)标的公司主要产品的基本情况,包括产品类别、产品名称、注册分类、适应症、是否属于处方药,是否存在被调出基药目录和医保目录的风险;

2)集采中标对标的公司报告期内及未来经营业绩的影响;

3)收益法作为评估结论的合理性。

―― 研讨会 ――

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

本次并购交易是由上市公司千金药业拟通过发行股份的方式,购买株洲国投、列邦康泰持有的千金湘江药业28.92%的股权,拟通过发行股份及支付现金的方式购买株洲国投和黄阳等21名自然人持有的千金协力药业68.00%的股权,本次上市公司购买标的资产支付现金对价的资金来源为公司自有资金。交易作价6.23亿元。

本次交易属性是产业链上下游并购,符合“并购六条”支持并购的方向。

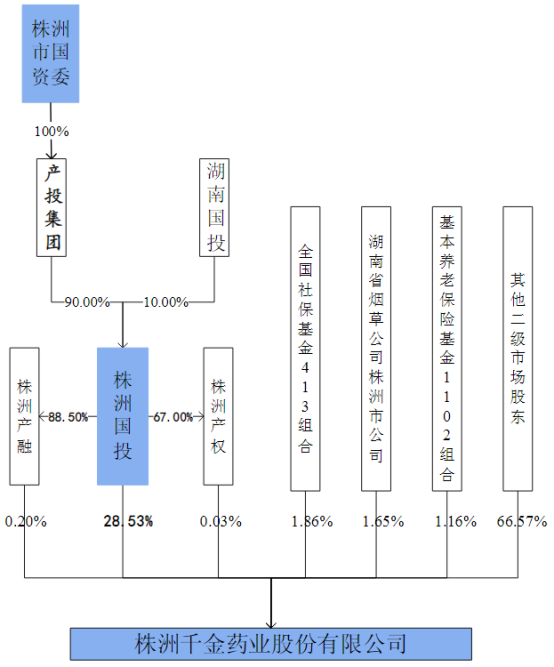

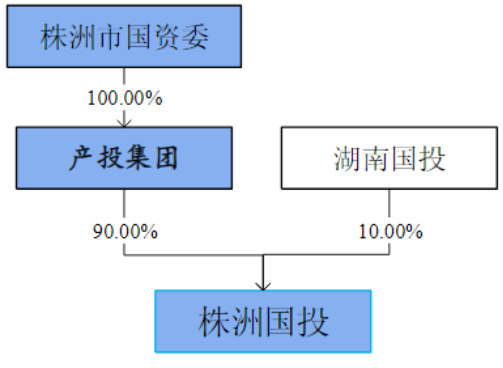

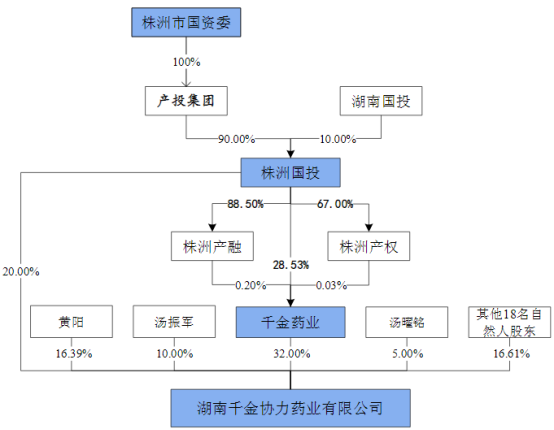

本次交易买方为上市公司千金药业,控股股东为株洲国投,其直接持有上市公司28.53%的股份,并通过株洲产融、株洲产权间接控制上市公司0.23%的股份,合计控制公司28.76%的股份。

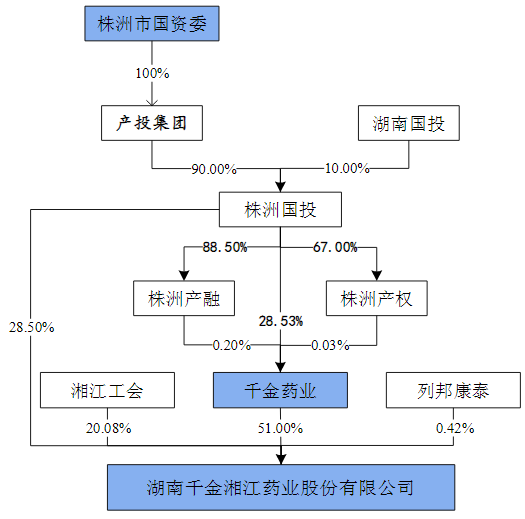

株洲市国资委会通过全资子公司产投集团间接持有上市公司控股股东株洲国投90%的股权,为上市公司实控人。股权结构如下:

来源:重组书

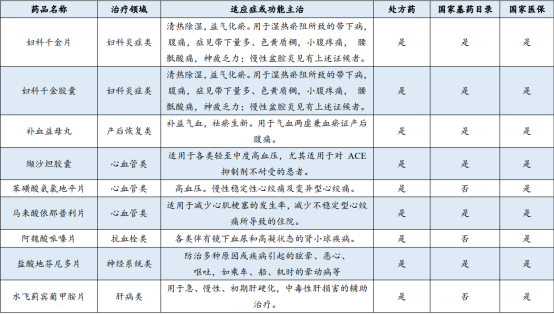

千金药业主营业务为妇科中药以及化药品种,覆盖六大治疗领域。

中药板块,包括以妇科千金片、妇科千金胶囊为代表的妇科炎症类用药和以补血益母丸为代表的产后恢复药。

化药板块,包括以缬沙坦胶囊、苯磺酸氨氯地平片为代表的心血管用药和以水飞蓟宾葡甲胺片为代表的肝病用药,以阿魏酸哌嗪片为代表的抗血栓用药和以盐酸地芬尼多片为代表的神经系统类用药。

来源:华福证券

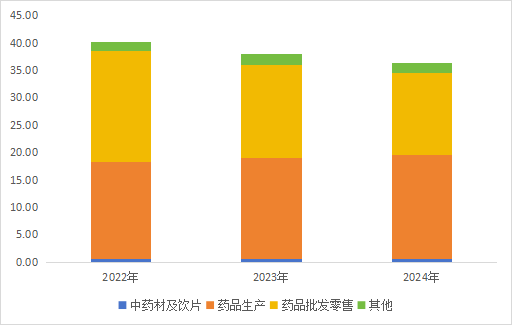

收入以药品生产为主,其次是药品批发零售。2024年药品生产实现收入19.03亿元,占比52.42%。

来源:并购优塾

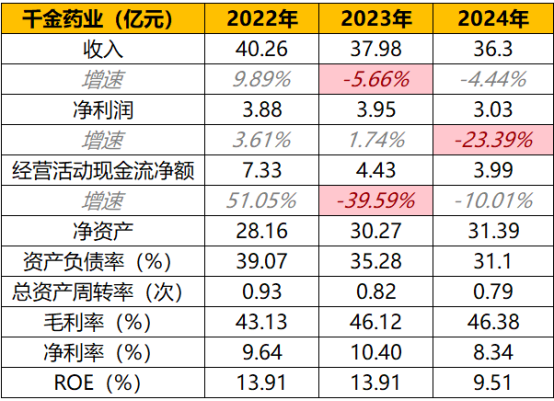

近期主要财务状况如下:

来源:并购优塾

近年来,业绩逐年下滑一方面是受消费增速放缓、集采升级扩面、“四同”医保价格治理、中药材价格上涨等因素影响,整体医药行业增长乏力;另一方面为公司主动收缩低毛利药品批发业务所致。而净利润下降的主要原因为研发费用投入加大及原药材价格上涨导致成本增加所致。

(三)

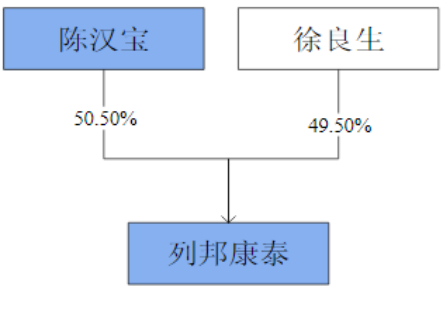

本次交易卖方为株洲国投、列邦康泰及黄阳等自然人。其中:

株洲国投――产投集团持有株洲国投90%的股权,为株洲国投的控股股东;株洲市国资委持有产投集团100.00%的股权,为株洲国投的实控人。产权结构如下:

来源:重组报告书

列邦康泰――陈汉宝持有列邦康泰50.50%的股权,系列邦康泰控股股东、实控人,产权结构如下:

来源:重组报告书

(四)

本次交易标的为千金湘江药业28.92%股权、千金协力药业68.00%的股权。分别来看:

千金湘江药业――千金药业直接持有千金湘江药业51.00%的股权,为千金湘江药业控股股东;实控人为株洲市国资委。

来源:重组报告书

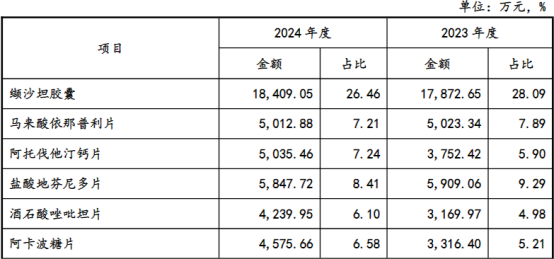

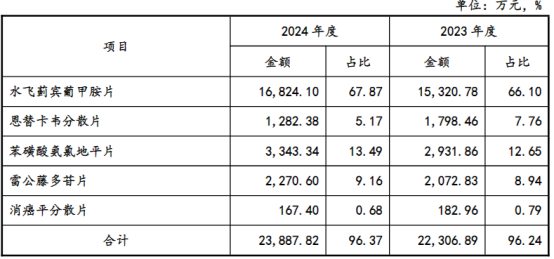

报告期内,其收入以缬沙坦胶囊为主,2024年其收入为1.84亿元,占比26.46%。此外,阿托伐他汀钙片、阿卡波糖报告期内营业收入总体呈上升趋势,主要是由于该等产品被纳入国家集采品种,随着集中带量采购,其销售数量显著提升所致。

图:收入结构(单位:亿元)

图:收入结构(单位:亿元)来源:重组报告书

其近期财务状况如下:

2024年千金湘江药业现金流大幅提升是因为2024年销售药品、提供劳务收到的现金增加较多所致。

来源:并购优塾

千金协力药业――上市公司直接持有千金协力药业32.00%的股权,为千金协力药业控股股东;实控人为株洲市国资委。

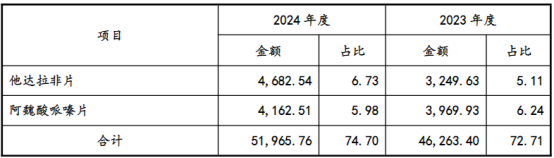

千金协力药业收入以水飞蓟宾葡甲胺片为主,2024年收入实现1.68亿元,占比67.87%。此外,恩替卡韦分散片曾是千金协力药业的主销产品之一,报告期内营业收入呈明显下降趋势,主要原因一是近年来受国家集采政策实施和同类产品竞争加剧的双重影响,该产品的销售价格和销量均出现下滑,二是该产品报告期内主要以自制原料药进行制剂(2024年开始逐步改为外购原料药),由于产量规模较小、单位成本较高,市场竞争力较弱。

来源:重组报告书

来源:并购优塾

从财务数据来看,千金协力药业增收不增利是由于新产品研发投入的加大及下游市场开拓投入加大等导致。2024年经营活动现金流量净额下滑是因为投资损失、存货增加以及经营性应收项目的增加所致。

(五)

本次上市公司与并购标的具有产业协同效应,且符合政策支持方向。

上市公司千金药业――以中成药产品“妇科千金片”的生产和销售起家,经过多年的行业布局、产品研发、市场拓展,已形成集中药、西药、卫生用品等多品类产品生产、加工及销售为主的综合型制药企业。

标的公司(千金湘江药业、千金协力药业)――当前已经形成较为稳定、成熟的产品研发、生产及销售体系,主要西药产品已进入国家医保目录、基本药物目录、国家低价药目录等,两家标的公司是上市公司西药板块的重要组成部分。

本次交易完成后,上市公司对千金湘江药业的持股比例将提升至79.92%,同时实现对千金协力药业100%的控股。通过标的公司股权结构优化,能够有效解决上市公司投入与收益不匹配的现状。

(六)

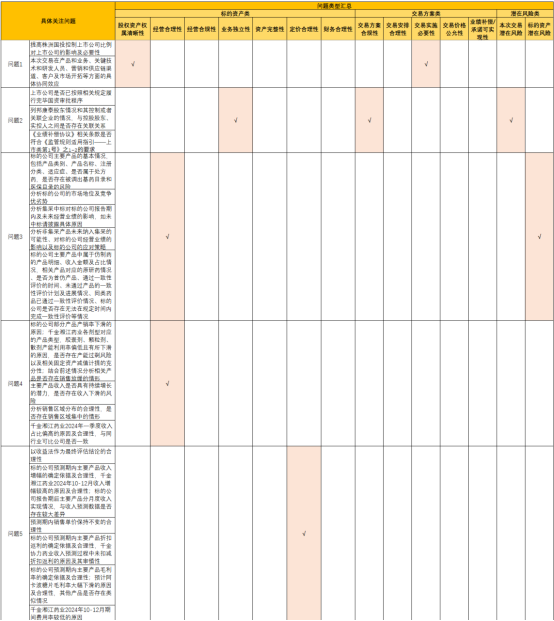

一般来说,并购监管方面的问题主要可以分为三大类:交易类、标的资产类及潜在风险类。

交易类――如:交易实施的必要性、交易方案的合规性、交易安排的合理性、交易价格的公允性、业绩承诺和补偿的可实现性、交易后的资产整合等。

标的资产类――如:标的资产股权及权属的清晰性、标的资产经营合理性、标的资产经营合规性、标的资产业务独立性、标的资产的资产完整性、标的资产定价合理性、标的资产的财务合理性等。

潜在风险类――如:本次交易的潜在风险(财务状况、现金流影响等)、标的资产的潜在风险(同业竞争、关联交易等)。

我们整理了监管关注的主要大类问题,汇总如下表所示。

图:问询函问题汇总

图:问询函问题汇总来源:并购优塾

整体来看,问询问题的权重集中在:

1)标的资产的经营合理性(问题3、4、8)

2)标的资产的定价合理性(问题5、6、7)

针对上述问询重点,我们展开来拆解一下并购重组委的问询,以及千金药业如何将问题逐一化解。

(七)

【问题1】千金湘江药业主要从事化学合成原料药和固体制剂的研发、生产和销售,主要产品包括缬沙坦胶囊、盐酸地芬尼多片、马来酸依拉普利片等13种产品;千金协力药业主要从事化学合成药、中成药的研发、生产和销售,主要产品包括水飞蓟宾葡甲胺片、苯磺酸氨氯地平片、雷公藤多苷片和恩替卡韦分散片;标的公司主要产品已连续多年入选国家医保目录,但存在被移出国家医保目录、销量下降、药品降价等风险;2023年,千金湘江药业9个集采品种销售规模同比增长超20%,千金协力药业集采品种苯磺酸氨氯地平片销售增长超过30%;千金湘江药业和千金协力药业通过一致性评价的药品数量分别为7个和2个。

请回答:(1)标的公司主要产品的基本情况,包括产品类别、产品名称、注册分类、适应症、是否属于处方药,是否存在被调出基药目录和医保目录的风险;(2)集采中标对标的公司报告期内及未来经营业绩的影响,如未中标请披露具体原因;(3)分析非集采产品未来纳入集采的可能性。

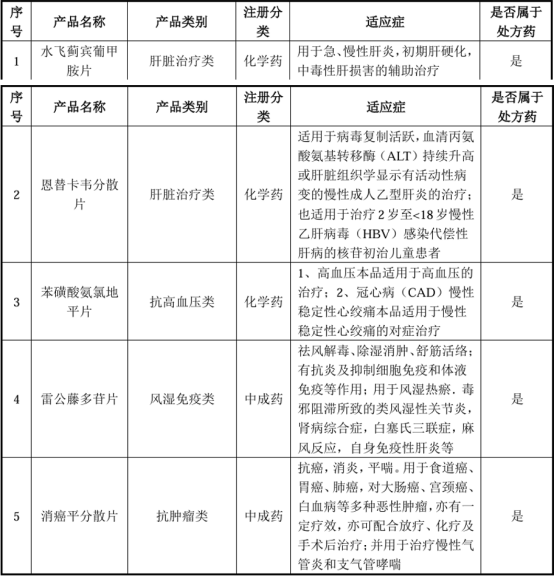

【回答1-1】标的公司主要产品的基本情况,包括产品类别、产品名称、注册分类、适应症、是否属于处方药,是否存在被调出基药目录和医保目录的风险

千金湘江药业主要产品基本情况――

来源:问询函

千金协力药业主要产品基本情况――

来源:问询函

根据《关于完善国家基本药物制度的意见》(国办发【2018】 88号)等相关政策文件,基药目录的准入与退出标准如下:

准入标准:满足疾病防治基本用药需求及满足常见病、慢性病、应急抢救等主要临床需求的用药,同时优先调入有效性、安全性成本效益比显著的药品,启动调入新审批上市、疗效较已上市药品有显著改善且价格合理的药品。

退出标准:调出已退市的、发生严重不良反应较多、经评估不宜再作为基本药物的,以及有风险效益比或成本效益比更优的品种替代的药品。

标的公司主要产品均未出现上述情况,目前不存在被调出基药目录的风险。

根据《基本医疗保险用药管理暂行办法》(国家医疗保障局令第1号)等相关政策文件,医保目录的准入与退出标准如下:

准入标准:纳入国家《基本医疗保险药品目录》(以下简称“药品目录”)的药品应当是经国家药品监管部门批准,取得药品注册证书的化学药、生物制品、中成药(民族药),以及按国家标准炮制的中药饮片,并符合临床必需、安全有效、价格合理等基本条件。支持符合条件的基本药物按规定纳入《药品目录》。

退出标准:“以下药品不纳入《药品目录》(一)主要起滋补作用的药品;(二) 含国家珍贵、濒危野生动植物药材的药品;(三)保健药品;(四)预防性疫苗和避孕药品;(五)主要起增强性功能、治疗脱发、减肥、美容、戒烟、戒酒等作用的药品;(六)因被纳入诊疗项目等原因,无法单独收费的药品;(七)酒制剂、茶制剂,各类果味制剂(特别情况下的儿童用药除外),口腔含服剂和口服泡腾剂(特别规定情形的除外)等;(八)其他不符合基本医疗保险用药规定的药品。

《药品目录》内的药品,有下列情况之一的,经专家评审后,直接调出《药品目录》:(一)被药品监管部门撤销、吊销或者注销药品批准证明文件的药品;(二)被有关部门列入负面清单的药品;(三)综合考虑临床价值、不良反应、药物经济性等因素,经评估认为风险大于收益的药品;(四)通过弄虚作假等违规手段进入《药品目录》的药品;(五)国家规定的应当直接调出的其他情形。

《药品目录》内的药品,符合以下情况之一的,经专家评审等规定程序后,可以调出《药品目录》:(一)在同治疗领域中,价格或费用明显偏高且没有合理理由的药品;(二)临床价值不确切,可以被更好替代的药品;(三)其他不符合安全性、有效性、经济性等条件的药品。”

标的公司主要产品均未出现上述情况,目前不存在被调出医保目录的风险。

【回答1-2】集采中标对标的公司报告期内及未来经营业绩的影响,如未中标请披露具体原因

千金湘江药业――报告期内,集采中标使千金湘江药业主要产品的销售单价有所下降,但销售数量整体大幅的上升,导致整体毛利增加;应收账款余额波动较大但总额较小,受集采影响较小;销售费用在集采销售占比提升及公司控制成本费用的多项举措下略有下降。

综上,报告期内集采中标使千金湘江药业经营业绩逐年上升,基于集采范围的扩大和带量采购数量的增加,预计未来经营业绩将呈持续上升趋势。

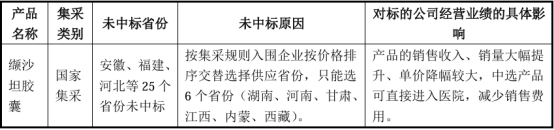

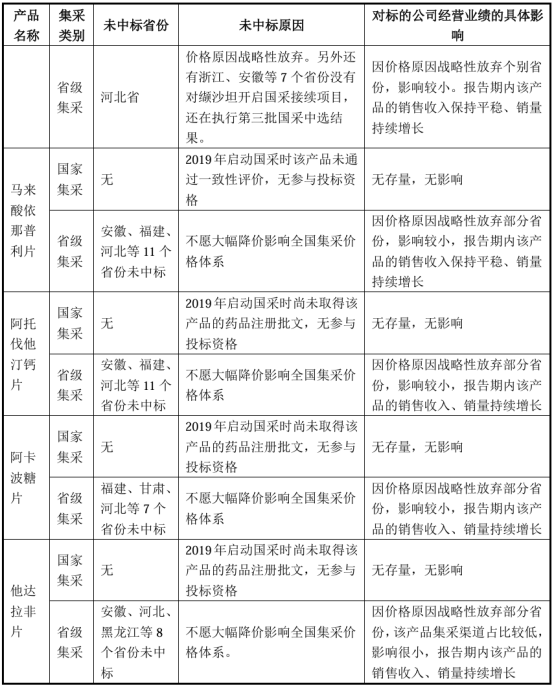

图:千金湘江药业集采产品情况

图:千金湘江药业集采产品情况来源:问询函

未中标产品的原因及对标的公司经营业绩的具体影响,如下表所示:

来源:问询函

千金协力药业――报告期内,集采中标使千金协力药业主要产品的销售单价有所下降,但销售数量整体大幅的上升,导致整体毛利增加;应收账款余额波动较大但总额较小,受集采影响较小;由于公司持续增加市场拓展和推广,销售费用有所上升。

综上,报告期内集采中标使千金协力药业经营业绩逐年上升,基于集采范围的扩大和带量采购数量的增加,预计未来经营业绩将呈持续上升趋势。

来源:问询函

未中标产品的原因及对标的公司经营业绩的具体影响,如下表所示:

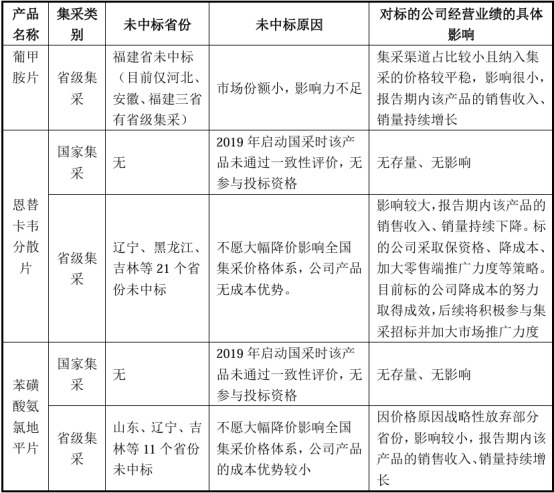

图:千金协力药业未中标产品情况

图:千金协力药业未中标产品情况来源:问询函

【回答1-3】分析非集采产品未来纳入集采的可能性

千金湘江药业3个未纳入集采的主要产品,2024年主营业务收入、毛利额占比分别为20.49%和27.68%;千金协力药业2个未纳入集采的主要产品,2024年的主营业务收入、毛利额占比分别为9.83%和9.31%。

据国家医保局网站,2024年第十批国家集采针对有多家企业生产、竞争充分、供应稳定的药品开展,结果显示平均每个药品有6家以上企业中标;对于2025年即将开启的第十一批国家集采,媒体(如新京报)报道称需有≥7家企业通过一致性评价才有资格入围。由此可见集采对生产企业家数要求逐步提高。

根据前述入围集采生产企业家数要求、供应是否稳定,对公司非集采产品未来纳入集采的可能性分析如下:

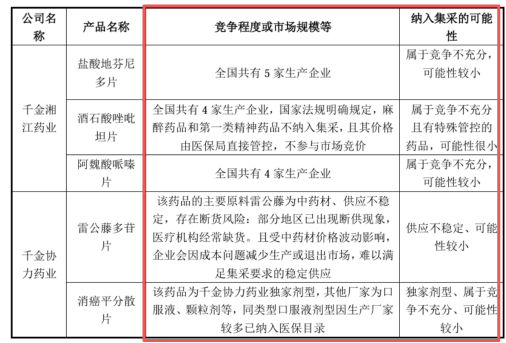

图:未中标产品纳入集采的可能性

图:未中标产品纳入集采的可能性来源:问询函