宁德时代、阳光电源携手上攻,电池ETF(561910)早盘放量飙升3%,中国动力电池厂商持续开疆拓土全球市场

2024年1月23日,早盘锂电板块迅速反弹。开盘不到一小时,电池ETF(561910)盘中放量飙升3.01%!权重股宁德时代、阳光电源携手上攻!

图片来源:雪球

图片来源:雪球【阳光电源:业绩预告符合预期逆变器龙头穿越周期】

中金公司发布研报指出,海外光储市场表现强劲,出货持续高增。美国市场方面,2023年受美联储加息影响,光储装机诉求略有下降,但是公司逆变器产品得益于品牌、质量、渠道等方面优势显著,产品出货表现仍然较佳。2023年国内光伏逆变器招投标市场表现亮眼,看好公司把握国内发展机遇。2023年受硅料价格加速下滑、组件价格触底影响,电站收益率提升推动国内集中式电站需求增长超预期。

【动力电池装机量高增,中国在全球市场份额持续扩张】

2019年以来,中国厂商在全球市场上的影响力持续扩大,压缩韩国和日本厂商份额。此外,2023年前三季度,得益于以特斯拉为首的汽车整车厂越来越多地采用磷酸铁锂电池,宁德时代在除中国以外的海外市场装机量同比增长近两倍,市场份额已经追平韩国电池巨头LG新能源。整体来看,其他中国厂商在海外市场上的市场份额占比也呈上涨趋势。

此前,海外市场上三元锂电池是主要技术路线,但由于磷酸铁锂电池的价格优势,海外汽车整车厂越来越多地采用磷酸铁锂电池,对于以磷酸铁锂电池为主流技术路线的中国厂商来说,未来在海外市场上份额占比有望继续上涨。

【锂矿中长期仍需磨底,锂电股或提前抢跑】

数据来源:前瞻产业研究院

数据来源:前瞻产业研究院上游资源端,现阶段供需双方博弈中,短期市场或对利多消息较为敏感,或交易需求复苏预期何供应减量预期,但整体基本面看来供给过剩仍待消化,反弹上方空间似乎有限。预计拉动价格上破区间的指引力量或将发生在春节后下游可能开启的补库周期或其他澳矿开始减停产这两个因素之间。中长期维度可能磨底仍然继续。而从锂电股价来看,历史上存在明显的“抢跑”效应,随着资源品价格的磨底企稳,市场对于锂股票止跌反弹的预期不断增强。

华金证券研报指出,预计待碳酸锂价格逐步企稳后,锂电池行业排产有望逐步向好,叠加行业估值已处于历史低位,锂电池行业有望迎来估值修复。

来源:wind,历史锂矿股指数的“抢跑效应”

来源:wind,历史锂矿股指数的“抢跑效应”【资金借道电池ETF(561910)密集布局,五日四度净流入!】

受益于上游资源品止跌企稳,锂电板块蠢蠢欲动抢跑频现。近期资金借道电池ETF(561910)密集布局提前埋伏。数据显示,电池ETF(561910)五日四度净流入!十日七度净流入。

图片来源:Wind

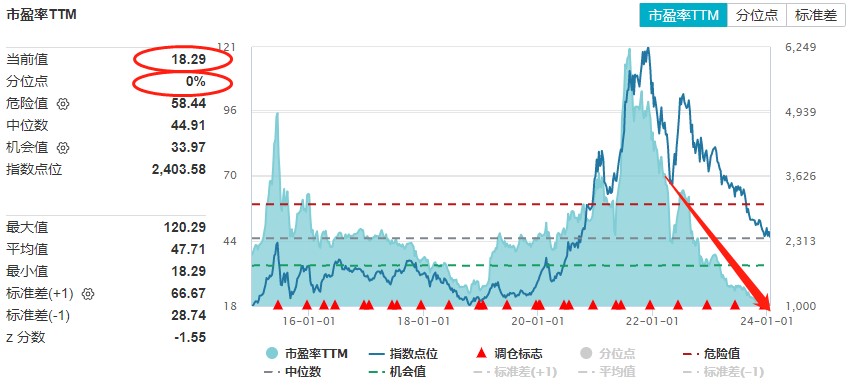

图片来源:Wind【板块位于极低估值区域】

Wind数据统计,截至2024年1月19日,CS电池指数(931719.CSI)最新估值为18.29倍PE,位于0%历史分位数,即比近10年间的所有时间都便宜,绝对值已位于历史底部。

数据来源:Wind,统计区间截至2024.1.19,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。