【华安证券·贵金属】中金黄金(600489):依托黄金央企,金铜双翼齐飞

央企控股、资源禀赋优质的黄金领军企业

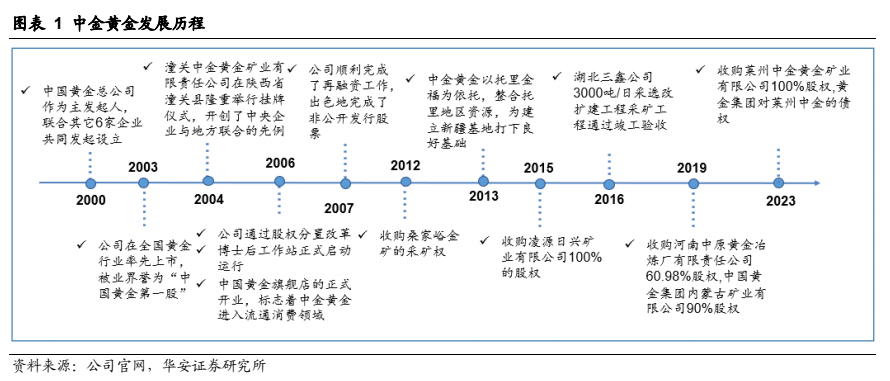

中金黄金由央企中国黄金集团发起设立,是集团公司发展黄金矿业主业的主要平台,目前已形成黄金科研、开采、冶炼、加工、消费流通等完整的产业链。2019 年公司收购内蒙古矿业,增储优质铜钼矿,盈利加持铜钼业赛道,截至 2023 年底公司保有资源储量金金属量 891.7吨,铜金属量 216.2 万吨,钼金属量 45 万吨。公司 2023 年营业收入/归母净利润分别为 612.64/29.78 亿元,同比分别+7.2%/+40.67%,2024 年金铜价持续上行,24Q1 公司归母净利润同比+31.62%,且受益于金属价格上行业绩有望持续抬升。

降息预期加持需求回暖,铜金价格上行空间可期

金价:美国通胀情况缓和,加息已然迎来尾声,市场降息预期领跑金价。2023 年巴以冲突加剧紧张局势,国际地缘政治冲突延续,避险情绪高涨,后续国内央行增持黄金仍有空间,有望推动金价中枢持续抬升。

铜价:第一量子巴拿马矿业停产影响,今年铜矿供应端扰动延续。需求方面,光伏电网及新能源汽车增长带动用铜消费,政策推动家电业保持向好形势,需求整体回弹。

持续注入优质铜金资源,科技助力降本增效

2023 年公司矿产金和冶炼金产量分别为 18.89/40.87 吨,在同业中保持优势。公司同时开展项目增储增质:收购莱州中金纱岭金矿,查明资源量矿石量 13,444.82 万吨,矿区矿产量达 396 万吨/年,预计将成为公司增质增储的强力优势矿区;完成收购内蒙古矿业 90%的股权,获得乌努格吐山铜钼矿,年产量达 2475 万吨/年,成为公司铜钼矿主要来源,铜金优质矿区注入盈利双收。公司研发专有火法冶炼脱砷技术,开展数字化矿山建设,先进技术在公司的应用促进装备与技术水平的提高和产业转型升级,降本增效持续推进。

金铜价格波动;政策及环保问题;保有资源储备存在风险;铜金需求不及预期等。

1

央企控股、资源禀赋优质的黄金领军企业

1.1 优质资源打通成长空间,金铜双赛道齐放利

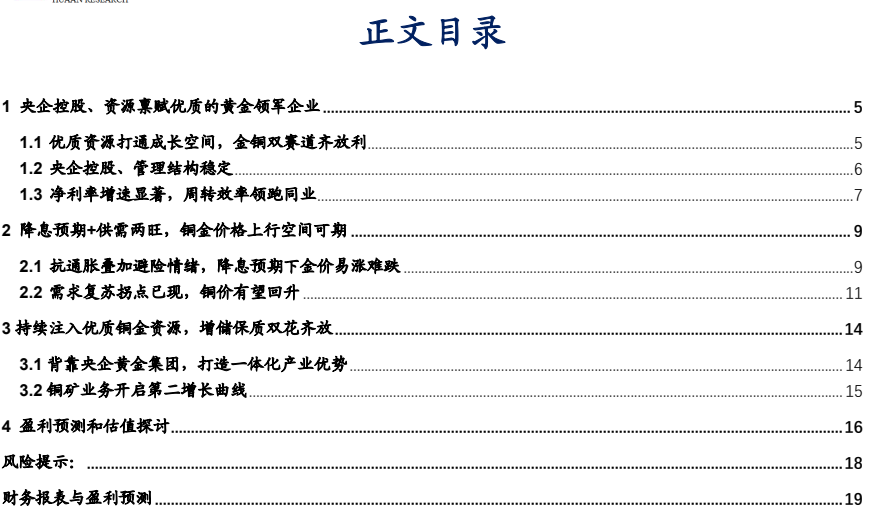

背靠黄金央企,持续增质增储的黄金领军企业。中金黄金股份有限公司 2000 年由中国黄金集团联合其它 6 家企业共同发起设立,是国内黄金矿业目前唯一一家央企控股的上市公司。公司主要从事黄金等金属的地质勘查、采选、冶炼以及黄金副产品的加工、销售业务,具备优质黄金资源和完善的黄金产业链。2003 年公司在全国黄金行业率先上市,2006 年通过股权分置改革并形成了黄金科研、开采、冶炼、加工、消费流通等完整的产业链;2013 年整合托里地区资源,开拓新疆新矿区;2019年公司收购内蒙古矿业,增储优质铜钼矿,盈利加持铜钼业赛道。

金铜双驱量价齐增,盈利稳步增长。2023 年公司实现营收/归母净利润分别为612.64/29.78 亿元,同比增长 7.2%/40.67%;24Q1 实现营收/归母净利润分别为131.64/7.83 亿元,较上年同期分别-1.37%/+31.62%,利润增长得益于铜金价格上行单吨利润抬升。公司黄金产能持续释放,目前在建产金项目两个,共计金矿资源量 376.25 吨,预计投产后将进一步扩大公司盈利空间。收购内蒙古矿业后公司铜矿储量增长,并成为公司盈利的第二赛道,2023 年公司铜产品营收占比为 48.79%,同比增加 0.93%。总体来看,铜金价格的抬升与储量的增长表明公司盈利能力稳步提升,并对后续利润的持续扩大释放积极信号。

1.2 央企控股、管理结构稳定

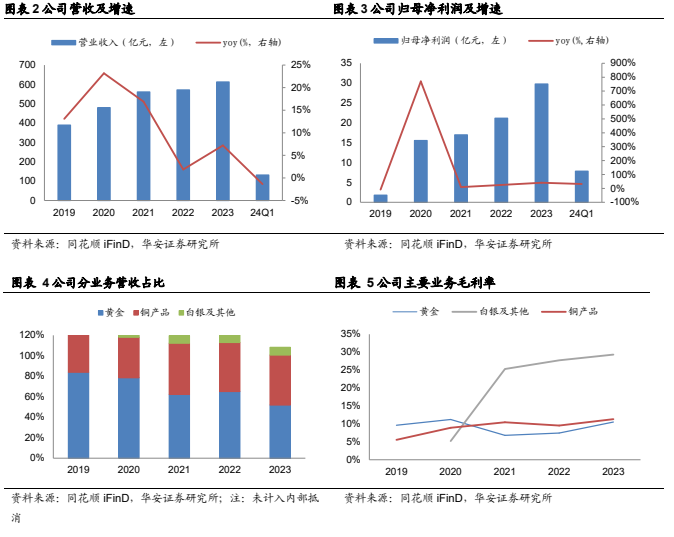

股权结构清晰,管理架构稳定。公司是由中国黄金集团联合其它 6 家企业共同发起设立,其中中国黄金集团占公司 45.84%的股权。中国黄金集团有限公司作为中国黄金行业唯一一家中央企业,是中国黄金协会会长单位、世界黄金协会中国首家董事会成员单位。

1.3 净利率增速显著,周转效率领跑同业

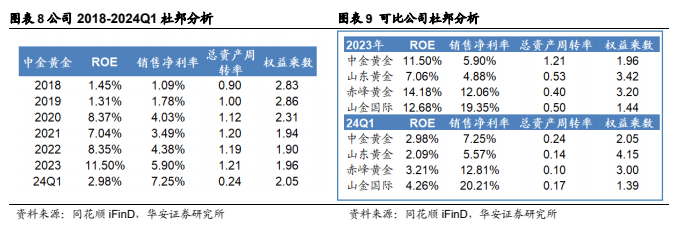

ROE 持续优化,周转效率领跑同业。我们选取了 SW 黄金板块市值前四的山东黄金、赤峰黄金和山金国际作为可比公司,均从事黄金矿业开发和产品销售,业务上具备可比性。中金黄金 2023 年 ROE 为 11.50%,纵向保持高速增长,拆分来看,公司净利率稳步提高,盈利能力持续优化,24Q1 净利率达到 7.25%;同时公司周转能力领跑同业,2023 年公司总资产周转率为 1.21,基本保持稳定增长,展现公司高效稳固的运营能力。

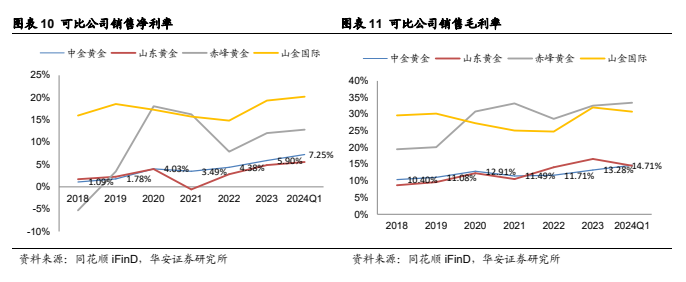

定位金铜双驱动,净利率增速显著。公司 2019 年以来持续布局金铜双赛道,整合优质资源提升盈利能力,毛利率整体保持稳定增长。2022 年以来受美联储加息及国际地缘政治形势影响,金铜价一直处于波动上行趋势,受此影响公司 2023 年毛利率为 13.28%,进一步释放盈利潜质,创 2018 年以来历史新高,受益于铜、金价格上行,2024 年 Q1 公司实现毛利率 14.71%,预计 2024 年双驱动优势持续显现,利润率有望持续增长。

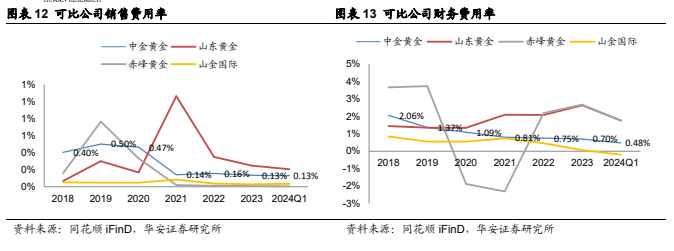

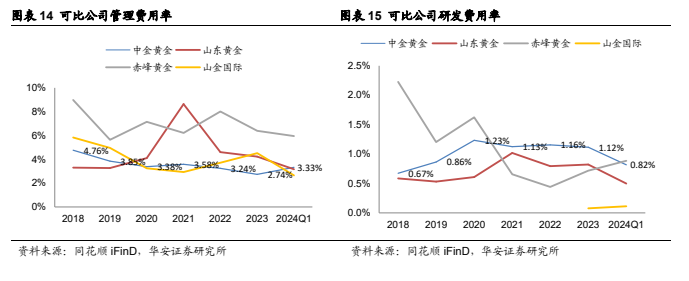

销售费用率:公司 2023 年和 24Q1 销售费用率均为 0.13%,接近行业平均水平。

财务费用率:公司 2023 年和 24Q1 财务费用率分别为 0.7%和 0.48%,财务费用波动主要受汇兑收益影响

管理费用率:公司 2023 年和 24Q1 管理费用率分别为 2.74%和 3.33%,低于行业平均水平,公司运营效率持优。

研发费用率:公司 2023 年和 24Q1 研发费用率分别为 1.12%和 0.82%,通过科研投入促进装备与技术水平的提高和产业转型升级。

2

降息预期+供需两旺,铜金价格上行空间可期

2.1 抗通胀叠加避险情绪,降息预期下金价易涨难跌

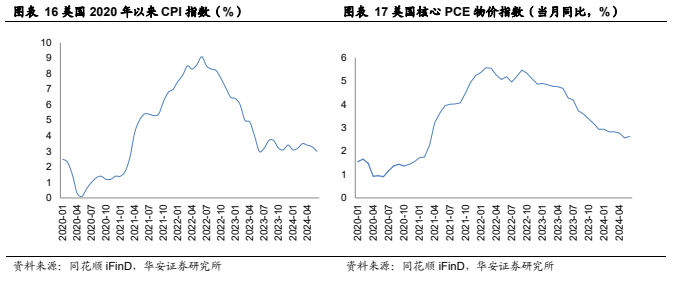

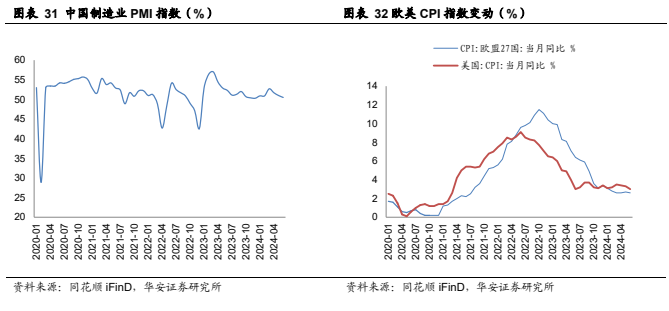

通胀高位回落,美联储有望开启降息通道。自 2023 年美联储持续加息以来,美国通胀持续降温,CPI 指数从 2022 年 6 月的 9.1%震荡下行至 2024 年 6 月的 3%,创 2022 年以来最低;美国核心 PCE 物价指数走低,截至 2024 年 6 月为 2.63%,有望恢复到 2020 年前价格水平。基于通胀降温超过预期的近况,美联储年中释出“鸽”派信号,提出考虑停止加息的声明,后续经济社会的不确定性,预计带动金价上行。

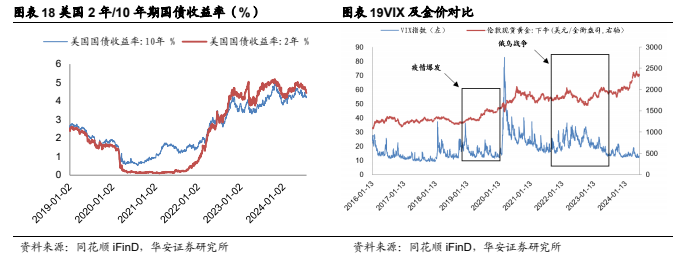

美债利息倒挂显危机,地缘政治加剧避险情绪。美国 10 年/2 年期国债收益率自2022 年以来持续倒挂,24 年倒挂形势好转,长短期利率逐渐收拢趋平,但仍存在经济衰退风险,受此影响美债出现信任危机。同时地缘政治形势持续发酵,自 2022 年俄乌战争爆发、2023 年巴以冲突加剧紧张局势,未来地缘政治形势不确定性加剧世界避险情绪,黄金价格持续上涨。

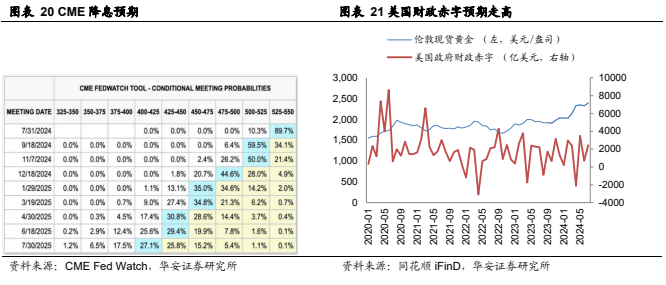

降息预期持续升温,金价抢跑有望持续增长。市场对美联储降息预期升温,根据 CME 预期显示,今年 9 月份降息已是大概率事件,市场抢跑情绪高企。考虑到未来政治形势,即将于 11 月举行的美国大选或对通胀形势产生影响,选举过程的不确定性将会推动黄金成为稳定有效的避险工具。同时美国政府不断提高资本开支以保持经济高增长,而历史经验表明,黄金价格与美国财政赤字之间存在良好的同步性,11 月份大选会增加资本开支,故预计后市金价仍存上涨空间。

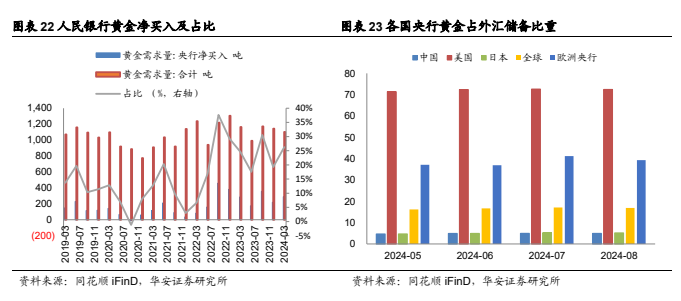

央行购金仍有空间,影响黄金价格波动。受美元货币信任度下降影响,央行持续购金增储,“去美元化”铺开。2022 年以来央行购金占总需求比重持续增加,截至2024 年 3 月全球央行净买入占总需求的 26.29%,较上年增长 1.7%。持续增持 18个月后尽管人民银行或因成本考量暂停增持,但国内央行黄金占外汇储备比重较欧美仍有空间,增持行为有望推动金价中枢持续抬升。

2.2 需求复苏拐点已现,铜价有望回升

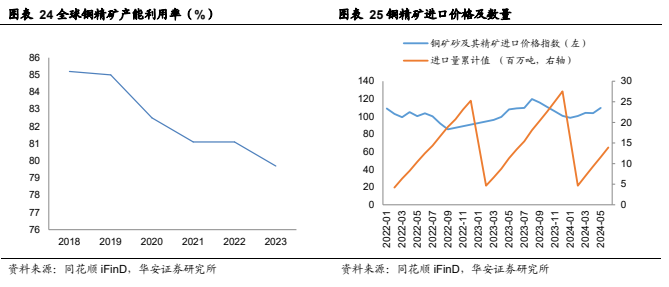

供应端:近年矿山扰动影响铜价波动。近年来海外矿山扰动影响铜矿供应,如第一量子巴拿马铜矿停产,铜矿减产达 35 万吨,受此影响 2023 年全球铜精矿产能利用率占 79%,较上年减少 1.4pct。2025 年巨龙二期、俄罗斯 Malmyzhskoye 等铜矿投产,卡莫阿三期等项目爬产,但具体投产进度仍存不确定性。总体来看,铜精矿进口数量保持稳定增长,供应紧张情绪缓解,进口铜价基本保持稳定,在正常区间波动。

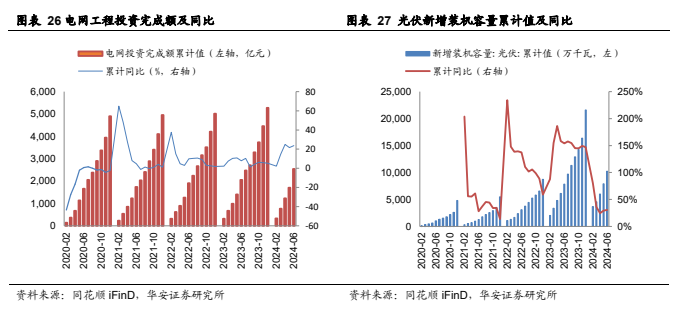

光伏电网行业持续拉动铜消费。随着用电需求增加,电网行业投资增长,2024H1电网工程投资完成额同比增长 23.7%,高速增长进一步带动用铜需求。光伏装机使用的铜合金线缆作为终端产品,受光伏行业发展持续增产。2023 年累计新增光伏装机容量 21602 万千瓦,创历史新高;24H1 累计新增光伏装机容量 10248 万千瓦,同比增长 30.68%,预计下半年光伏电网延续增长,持续带动铜消费。

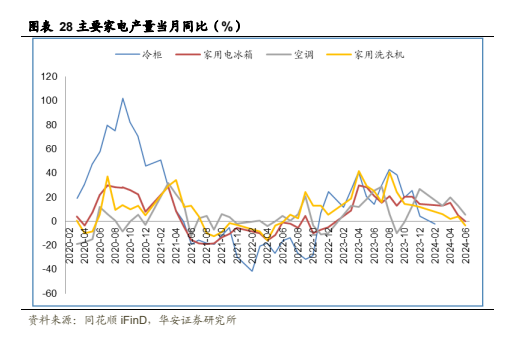

新政策提振消费,家电业稳定向好。家电需求 2024 前半期稍显疲软,但处于波动范围内,整体来看基本保持稳定。新政策有望刺激消费,2024 年 3 月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,指出到 2027 年废旧家电回收量增长 30%;支持家电销售企业联合生产企业、回收企业开展以旧换新促销活动;该政策有望提振家电市场消费增长,进而促进家电领域用铜量增长。

新能源汽车产销增长,贡献用铜需求增量。电动汽车以运用电能为主,用铜增量主要来自动力电池、高压线束、电机等电气系统及充电桩。据中汽协数据,2024年 1-5 月国内新能源汽车产销分别完成 392.6 万辆和 389.5 万辆,同比分别增长30.7%和 32.5%,市场占有率达到 33.9%,预计购车旺季到来,将进一步带动汽车产销量,用铜需求持续增长。

降息预期有望支撑铜价走强。2024 年以来国内 PMI 指数处于历史高位,基本保持在 50%左右,行业向好有望提振铜的工业生产需求。同时,欧美降息预期增强,美国 CPI 指数持续下调,通胀降温牵动市场对美联储降息预期,有利于提振依赖经济增长的工业金属铜。美国劳动力市场失业数据也为美联储降息预期提供支撑,美元走跌,叠加国内宏观政策偏好,铜价有望继续走高。

3

持续注入优质铜金资源,增储保质双花齐放

3.1 背靠央企黄金集团,打造一体化产业优势

携手集团公司,打造一体化平台。公司控股股东中国黄金集团通过整合内部资源组建了中金资源、中金地质、中金建设、中金珠宝、中金贸易等板块,分别负责集团公司的资源孵化、地质勘查、工程设计和建设、产品延伸和销售及设备和大宗物资的采购,这为公司的资源占有、探矿增储、项目建设、产业链延伸、集约采购、降低成本等方面提供强有力的支撑。

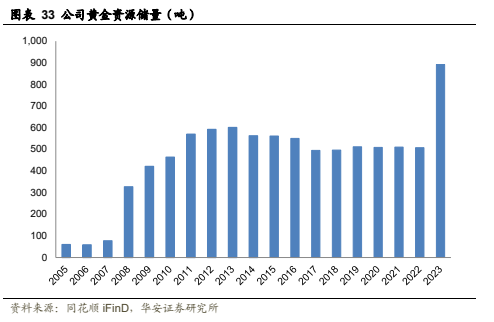

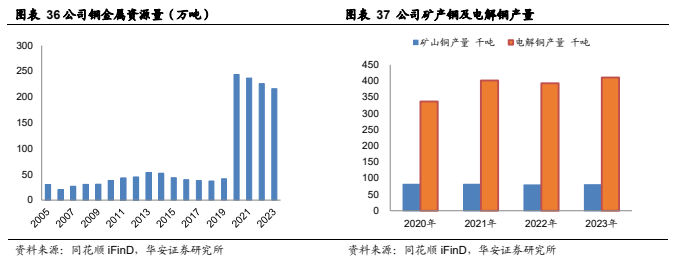

挖掘优质资源,布局“资源生命线”。公司大力推进“资源生命线”战略,实现优质资源占有新突破,截至 2023 年末,公司黄金保有资源量已达 891.7 吨。公司拥有的生产矿山大都分布于全国重点成矿区带如内蒙古,河北,辽宁等地,具备进一步获取资源的优势。公司控股股东承诺的优质资产孵化注入、公司通过市场并购黄金资源、现有矿区深部及周边的探矿增储和国内的矿权整合工作,都将为公司可持续发展提供资源保障。

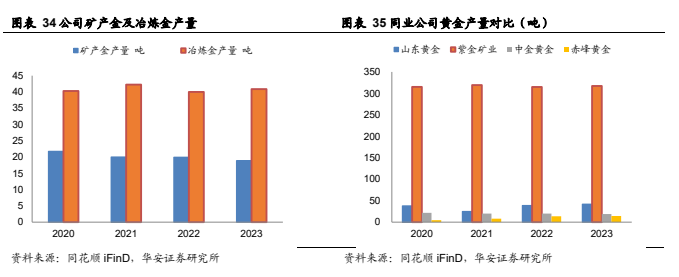

公司金金属产量总体基本保持稳定增长,在同业中显现竞争优势。2023 年公司矿产金和冶炼金产量分别为 18.89/40.87 吨,矿产金受到矿山环境保护政策影响较2022 年有所下降,后续产量有望回升。与同业公司相比,公司仅低于紫金矿业及山东黄金的年黄金产量,高于其他同业公司,整体来看具有很强的竞争优势及发展潜力

收购莱州中金,纱岭金矿彰显增储潜力。2023 年公司发布公告收购莱州中金纱岭金矿矿权,纱岭矿区查明资源量矿石量 13,444.82 万吨,金金属量 373,057 千克,平均品位 2.77 克/吨,预计矿产量达 396 万吨/年,预计将成为公司增质增储的强力优势矿区,也将为公司一体化产业链提供优质资源。

3.2 铜矿业务开启第二增长曲线

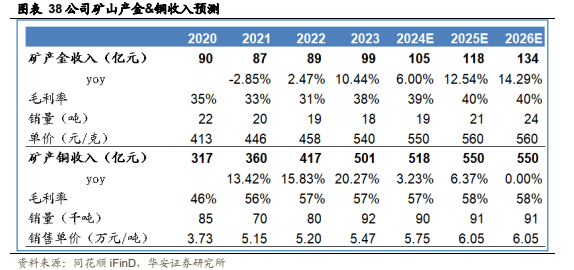

公司做强铜矿业务,盈利稳步增长。2019年以来公司铜储量持续增长,截至2023年末公司保有铜资源储量为 216.2 万吨,由于矿山环境政策收紧较上年略有下降,但仍处于高位。公司丰富的铜储量保证公司铜产品稳定供应及盈利,电解铜和矿山铜产量均保持增长趋势,2023 年产量分别达 41.09/8 万吨,保持历史高位。

收购内蒙古矿业,多项目提升铜产量。公司完成收购内蒙古矿业 90%的股权,获得乌努格吐山铜钼矿采矿权,成为公司铜钼矿的主要来源,截至 2023 年报,内蒙古矿业共有铜资源量 182.03 万吨。另外公司同时拥有湖北三鑫、湖北鸡笼山、安徽太平矿业的铜矿项目,多项目确保公司拥有多方优质铜矿资源,保证产量供应,进而巩固盈利增收优势。

4

盈利预测和估值探讨

主营业务收入预测及假设:

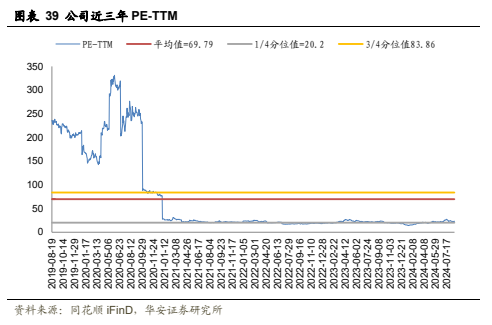

矿山金:量:公司 2023 年矿山金的销量为 18.27 吨。公司规划 24 年矿山金产量为 18.63 吨。考虑到公司纱岭金矿在 2025 年 6 月建成投产,我们预计 2024-2026年矿山金销量分别为 19/21/24 吨。价:2023 年矿山金的销售价格约为 540 元/克,目前市场降息预期,避险情绪持续升温,国内外差价进一步扩大,金价预计上行。参考同业矿山金销售价格,我们预计 2024-2026 年矿山金价格为 550/560/560 元/克。利:基于金价上行预期,我们预计公司 2024-2026 年矿山金毛利率分别为39%/40%/40%。

矿山铜:量:公司 2023 年矿山铜销量为 9.16 万吨,公司规划 2024 年产量为7.61 万吨。目前内蒙古矿业深度改建第一期建成,预计后续产销持续提升,我们预计 2024-2026 年矿山铜销量分别为 9/9.1/9.1 万吨。价:市场降息预期,供应紧张情况缓解,需求逐步回暖,刺激铜价持续上行。我们预计 2024-2026 年矿山铜销售价格分别为 5.75/6.05/6.05 万元/吨。利:公司降本情况显著,成本随价格小幅波动,我们预计 2024-2026 年矿山铜毛利率分别为 57%/58%/58%。

投资建议:截至 2024 年 8 月 19 日收盘,公司 PE-TTM 为 23.3,保持在历史较好水平。公司是央企控股的黄金领军企业,自身完整的产业链及探矿增储优势逐渐显现,受益于金铜价上行趋势,下半年需求回暖有望带动金铜盈利双增。我们预计公司 2024/2025/2026 年归母净利润分别为 36.39/43.13/49.65 亿元,对应 PE 分别为 20.6/17.4/15.1 倍,首次覆盖给予“买入”评级。

金铜价格波动:公司的主营业务铜金的开采、加工与销售,因而金铜价格水平直接决定公司的业绩情况,若金铜价格出现大幅波动,或对公司业绩造成不利影响。

政策及环保问题:国家对环保问题较为重视,特别是矿山对环境的影响,国家政策变化可能对公司业绩造成不利影响。

保有资源储备存在风险:资源分布不平衡及品位变化存在风险,或对公司生产成本和业绩造成影响。

需求不及预期:铜需求触底回暖,可能存在动力不足,需求不足预期的情况,或对公司业绩造成不利影响。

本报告摘自华安证券2024年8月20日已发布的《【华安证券·贵金属】中金黄金(600489):依托黄金央企,金铜双翼齐飞》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。