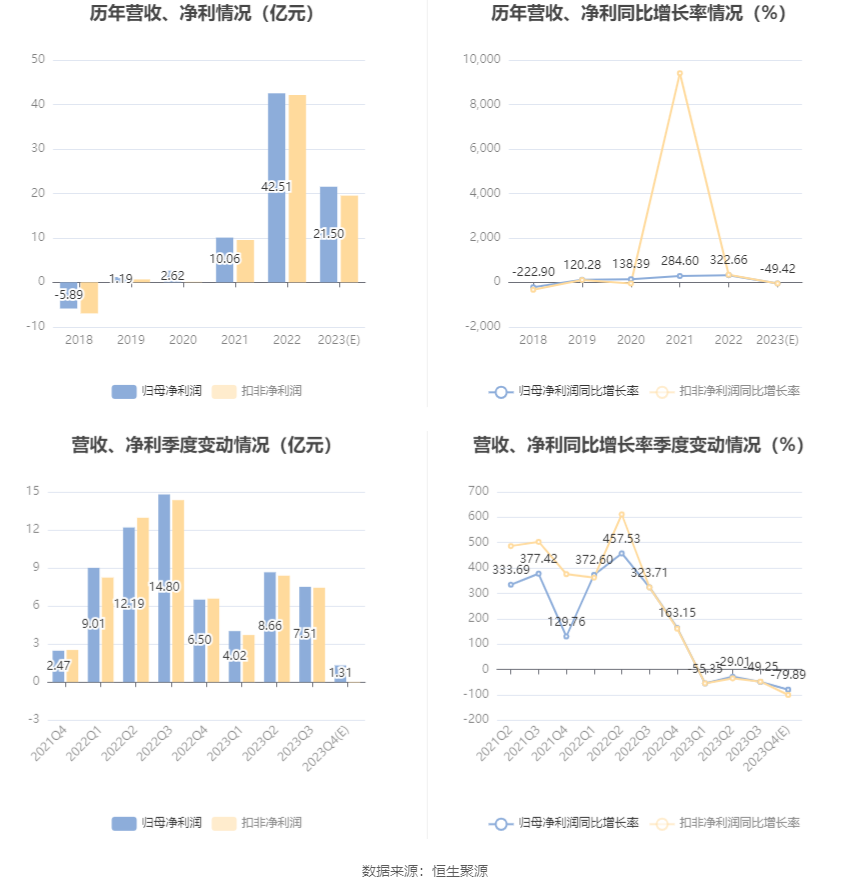

科达制造:2023年预计净利21.5亿元 同比下降49.42%

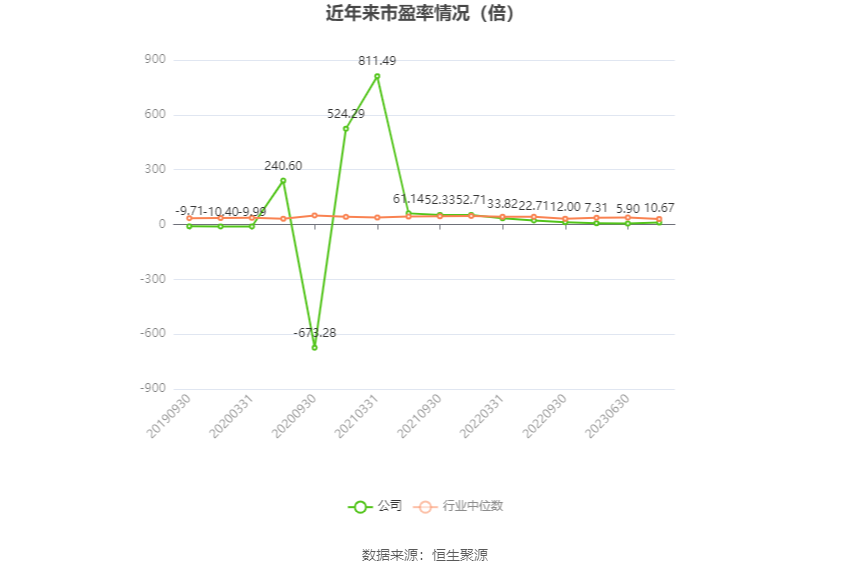

中证智能财讯 科达制造(600499)1月26日晚间披露2023年度业绩预告,预计2023年归母净利润21.5亿元,同比下降49.42%;扣非净利润预计19.5亿元,同比下降53.71%。以1月26日收盘价计算,科达制造目前市盈率(TTM)约为10.67倍,市净率(LF)约2.01倍,市销率(TTM)约2.38倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

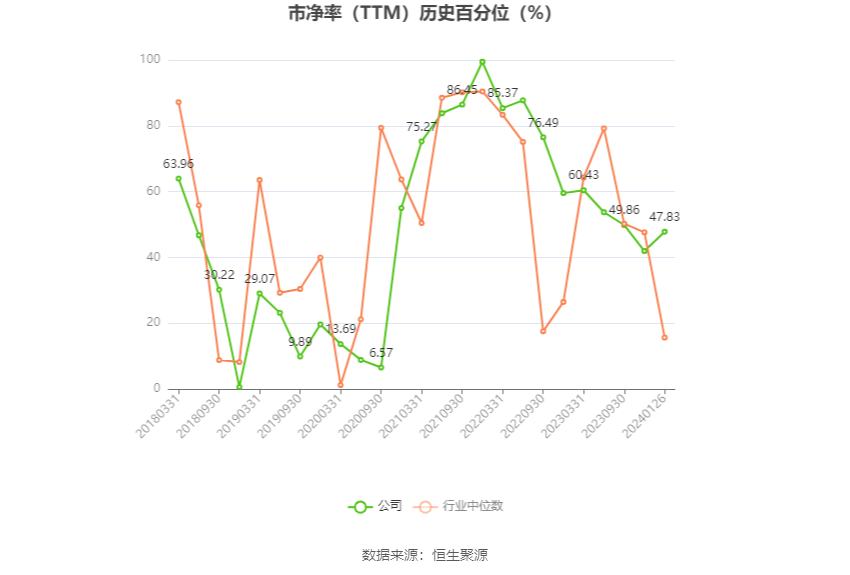

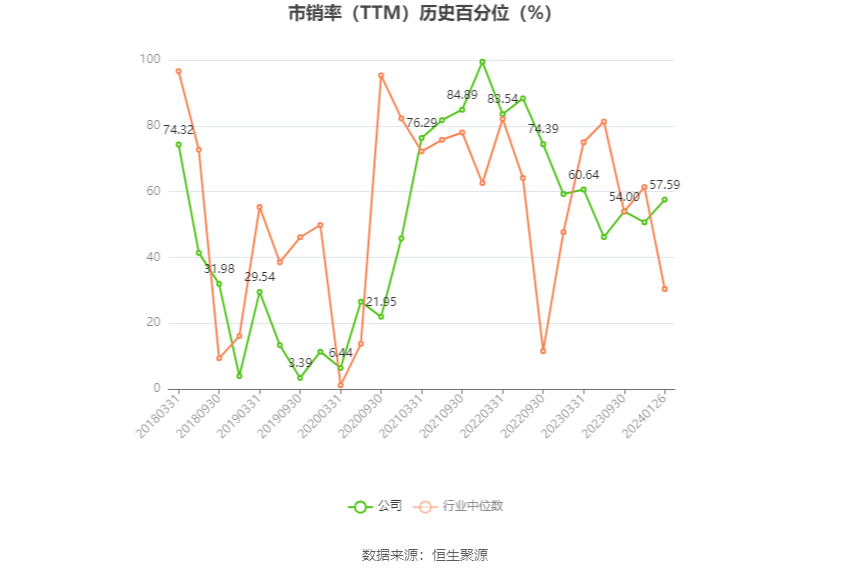

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司的主要业务为建筑陶瓷机械、海外建材、锂电材料及装备的生产和销售,战略投资以蓝科锂业为主体的锂盐业务,另有液压泵、智慧能源等培育业务。

公告称,近年来,随着碳酸锂市场的价格波动,以及公司参股公司青海盐湖蓝科锂业股份有限公司碳酸锂产能的释放,蓝科锂业的经营对公司业绩有较大影响。2022年其对公司利润的影响占公司归属于上市公司股东净利润的80%以上。报告期内,蓝科锂业产销量同比均实现较好增长,与此同时,碳酸锂市场终端价格从报告期初约50万元/吨持续下跌,于报告期末跌破10万元/吨,随着碳酸锂价格的剧烈波动,蓝科锂业实现的业绩较上年同期大幅减少约62%,导致其对公司归属于上市公司股东净利润影响与上年同比减少约21亿元。

除此之外,受全球经济放缓及国内房地产市场影响,公司建材及机械业务略有波动。为积极应对市场变化,公司已于2023年持续加大陶瓷机械海外及配件耗材市场布局、陶瓷机械通用化领域的开拓,并推进海外建材业务的项目建设及品牌运营工作,助力公司业务的可持续发展。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。