从巨亏到现金流反转:中化国际如何穿越行业周期?

(来源:精化大不同)

财务表现:现金流大幅改善,亏损持续收窄

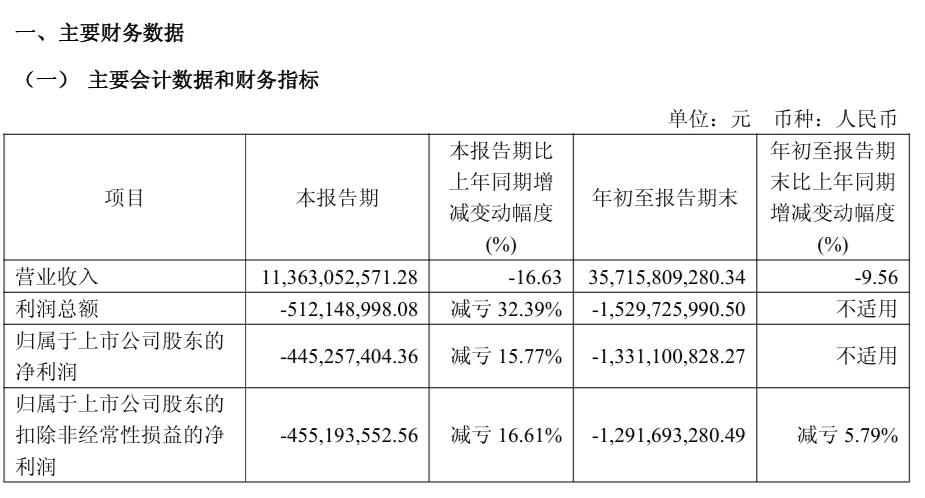

最新财报显示,中化国际三季度单季实现营业收入113.63亿元,经营活动产生的现金流量净额达到6.95亿元,同比大幅增长760.04%。前三季度累计经营现金流为16.29亿元,增幅达156.95%。这一显著的现金流改善为公司度过行业调整期提供了重要保障。

尽管三季度仍录得4.45亿元净亏损,但较去年同期减亏15.77%。前三季度累计净亏损13.31亿元,若剔除淮安骏盛新能源破产清算等特殊因素影响,扣非后净亏损同比收窄0.79亿元。值得注意的是,公司旗下中化(宁波)润沃膜科技股权出售事宜如在四季度完成,将为现金流带来进一步补充。

战略调整:聚焦高附加值化工新材料

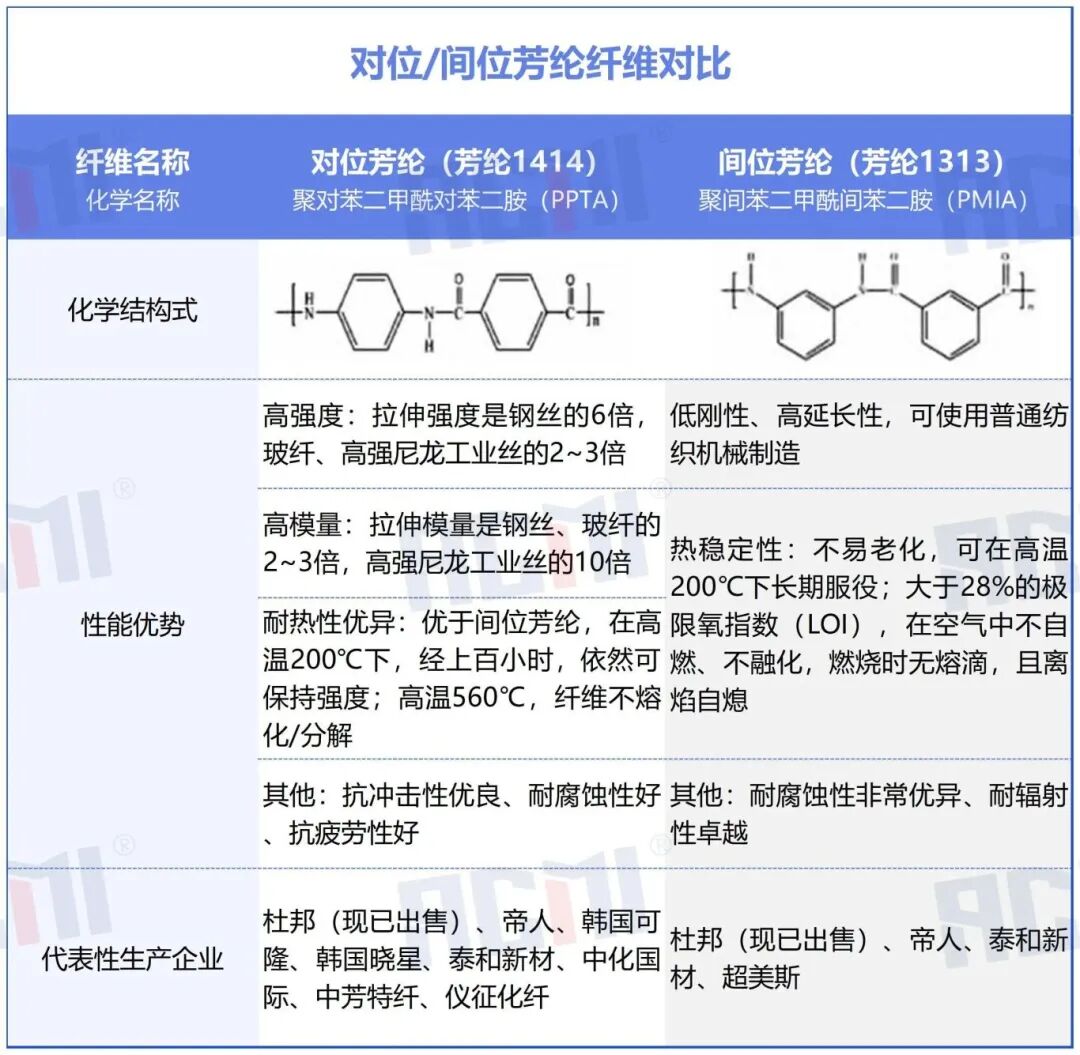

中化国际正持续推进业务结构优化,重心明显向化工新材料领域倾斜。产能数据显示,公司双酚A产能由24万吨/年提升至48万吨/年,对位芳纶产能增至8000吨/年,ABS产能则适度调整至17万吨/年。这一产能结构调整反映了公司聚焦高性能材料的战略方向。

图源:化工新材料

图源:化工新材料今年7月,公司收购南通星辰100%股权,后者在PBT、PPE、双酚A、环氧树脂等领域拥有超过40万吨产能,其中聚苯醚树脂产能全球领先。此次收购显著增强了中化国际在新材料领域的竞争优势。

技术创新:芳纶材料实现关键突破

公司在高性能纤维材料领域取得重要进展。10月17日,中化高性能纤维材料有限公司与东华大学共同完成的"高强/高模型对位芳纶绿色制备关键技术"项目通过科技成果鉴定,技术达到国际先进水平。

该项目突破了单丝细旦化高强型对位芳纶液晶纺丝技术,建成5000吨/年高强/高模PPTA纤维产能并实现产业化运营。中化高纤目前拥有8000吨/年对位芳纶产能,产品覆盖航空航天、新能源、特种防护等高端应用领域。

市场机遇:全球芳纶格局重构

当前全球对位芳纶市场呈现双寡头格局,杜邦和帝人合计占据约75%市场份额。随着杜邦芳纶业务出售计划的推进,市场竞争格局面临重构。这一变动为中化国际等国内企业提供了重要发展窗口。

2024年中国对位芳纶表观消费量同比增长7.4%,其中安全防护领域需求增长超过10%。中化国际积极开拓新的应用场景,其sinapara品牌产品成功应用于热塑性塑料管增强领域,并在对位芳纶超滤膜、橡胶骨架等增量市场取得突破。

产业挑战:供需结构再平衡

尽管市场需求持续增长,但对位芳纶行业仍面临挑战。近年来国内新增产能集中释放,中化国际、江苏盛邦新材、河南神马等企业新增产能达1.65万吨,接近2023年全年表观消费量。产能快速扩张导致市场竞争加剧,产品价格下行压力显著。

技术层面,对位芳纶生产仍存在较高门槛。中化高纤通过自主研发低温溶液缩聚高产能反应器工艺,在聚合体溶解技术、纤维均匀性等关键环节实现突破,为参与高端市场竞争奠定了技术基础。

展望未来,中化国际将继续深化在新材料领域的布局,重点开发对位芳纶复合材料在深海、深地、低空等新兴领域的应用,包括海上钻井平台材料、芳纶系泊缆、风电系泊系统等高端场景。这一战略方向与公司聚焦化工新材料的整体定位高度契合。