西昌电力上半年亏损收窄,用电高峰期机构看好电力行业

界面新闻记者 | 陈慧东

8月9日收盘,西昌电力(600505.SH)报收于8.78元,下跌3.3%,换手率4.67%,成交量17.01万手,成交额1.51亿元。

8月8日晚间,西昌电力披露2024年半年度报告,该公司报告期实现营收6.78亿元,同比增长1.25%;净利亏损2552.28万元,扣非后净利亏损2158.57万元,亏损同比收窄。

报告期内,该公司经营业绩较上年同期减少亏损的主要原因:一是网内电站所属流域来水较上年同期提前,购电结构变化,影响购电成本同比下降13.03%;二是控股子公司固增公司康坞水电站售电均价同比增长10.16%,发电量同比增长4.12%,综合影响所致。

不过,即便上半年亏损较上年同期收窄,西昌电力中报数据显示,2024年1-6月,公司净现金流为-524.77万元,同比下滑106.44%,其中,经营性现金流6561.46万元,投资性现金流-2910.16万元,融资性现金流-4176.06万元。

资金流向数据方面,8月9日,西昌电力主力资金净流出1562.33万元,占总成交额10.36%,游资资金净流入573.77万元,占总成交额3.81%,散户资金净流入988.56万元,占总成交额6.56%。

截至6月30日西昌电力股东户数为6.04万户,较上期(2024年3月31日)增加3.07万户,增幅达103.53%。

- 公司股东户数低于行业平均水平。根据Choice数据,截至2024年6月30日公用事业行业上市公司平均股东户数为6.71万户。其中,公司股东户数处于3万~5.5万区间占比最高,为25.40%。

近期,伴随着高温天气拉动电力需求,机构较为关注电力行业。国泰君安近期发布的行业景气度轮动模型跟踪月报显示,中信一级29个行业中,8月相对看多电力等行业。

华宸未来基金研报显示,高温天气将拉动用电负荷快速增加。水电行情在8月中前仍将继续。

万联证券投资顾问屈放向界面新闻记者表示,水电行业的业绩变动主要受到以下几个因素影响:来水量,下游电价及用电需求,装机总量。

从来水量分析,今年来水量较去年明显增长,尤其在二季度,月均增幅超过30%。来水的增加带动发电时间增加。全国6000千瓦以上水电厂设备利用小时增加238小时,达到1477小时。其次是下游用电量及电价,上半年,全国全社会用电量4.66万亿千瓦时,同比增长8.1%,预计2024年全年用电量同比增长6.5%左右。伴随着新能源汽车渗透率与AI算力需求的提升,未来社会用电量将呈现稳步增长的态势。从装机量分析,目前我国水电资源利用度与发达国家相比仍然偏低。预计2030年水电开放度将达到80%,年均复合增长5%左右。届时我国水电将成为重要的电力供给端。

屈放认为,通过以上三个要素分析,来水量的不确定性较强,而后两者则呈现稳步增长的态势。因此未来水电业绩仍有增长空间,但增幅有限(今年主要是来水量过大且去年基数较低)。

科方得智库研究负责人张新原表示,水电市场并不是独家独占的,随着更多投资者的进入,市场竞争压力可能会增加。这可能会影响水电企业的市场份额和收益水平。

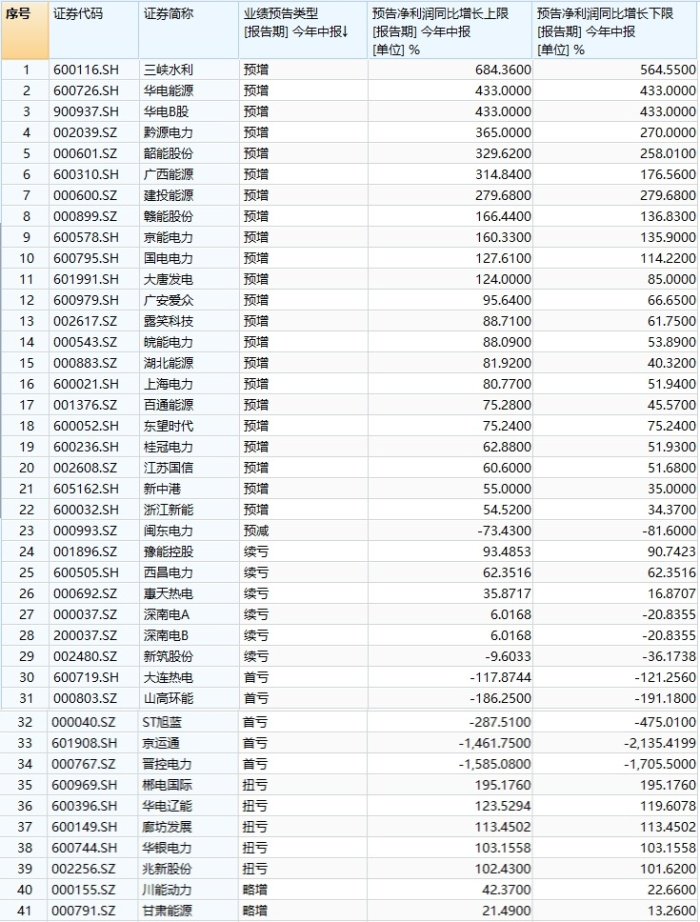

Wind数据显示,申银万国行业SW电力板块105家上市公司中,有41家披露2024年上半年业绩预告,其中黔源电力(002039.SZ)等22家公司实现预增,川能动力(000155.SZ)等2家公司略增,彬电国际(600969.SH)等5家公司实现扭亏,闽东电力(000993.SZ)1家公司业绩预减,西昌电力等6家公司续亏,大连热电(600719.SH)等5家公司出现首亏。

图片来源:Wind

图片来源:Wind