茅台动价冷思考

上调出厂价的余波,仍在酝酿中。11月2日, 53%vol贵州茅台酒(飞天、五星)产品以新出厂价面市的第二天,贵州茅台资本市场表现略有放缓。对此,业内资深人士指出,短期看,此次上调出厂价会引发贵州茅台资本市场出现波动,但长期来看仍呈现拉动趋势。

昨日53%vol贵州茅台酒(飞天、五星)出厂价格上调,贵州茅台动价所泛起的涟漪已从资本、业绩层面延伸至终端层面。透过此轮出厂价上调,或许将从资本、终端及盈利能力等方面引发行业的思考。

资本市场提振仅仅是出厂价格上调影响的一个侧面,对于终端市场与渠道而言,此轮动价的涟漪仍在延续。

提价第二天,11月2日酒讯通过走访与电话调研方式,针对北京部分终端烟酒店进行调查发现,目前在烟酒店及部分商超渠道,53%vol 500mL飞天茅台终端市场售价约为3000元/瓶。部分餐饮渠道,2023年53%vol 500mL飞天茅台成交价格在3900元/瓶。

随着出厂价提升,飞天茅台在终端成交价波动也成为市场及消费端关注的焦点。酒讯走访过程中,在与烟酒店店员、经销商针对未来飞天茅台终端成交价格波动情况沟通时,获得了“小幅波动,不会大幅度拉升”的类似回复。其中,北京某酒类经销商透露,目前,并没接收到贵州茅台对于提高出厂价后的相关新政策,预计一部分经销商会持观望态度,而一部分投机经销商会小幅度提升价格。因此未来一段时间,预计飞天茅台终端成交价会涨价,但幅度不大。

图片来源:念祎/摄

图片来源:念祎/摄对此,业内资深人士表示,短期内,此轮上调出厂价会刺激实际零售价上升,贵州茅台会加大价格管控力度,降低投机空间。但对于飞天茅台经销商而言,目前利润空间较大,并不会因为此轮动价而受到较大影响。

对于贵州茅台而言,想要稳定飞天茅台终端成交价不仅是上调出厂价这么简单。业内资深人士表示,当下,贵州茅台最重要的是掌控量价平衡,主要解决渠道投机空间。唯有降低渠道畸形的利润,才能降低投机的驱动力。因此,缩小指导价与实际零售价之间的价差才是王道,可以进一步提升掌控力。

当飞天茅台终端成交价因出厂价提升而缓慢提升时,贵州茅台动价这一动作似乎成为行业提价潮的一剂发令枪,为行业提价潮剌开了一道口子。

业内人士表示,当贵州茅台如今迈出上调出厂价的第一步,未来包括习酒、金沙酒业在内的第二梯队酱酒品牌以及其他香型头部品牌或许会将紧随其后,进一步寻觅渠道机会,并为后续提价埋下伏笔。

据酒讯了解,在贵州茅台发布上调出厂价公告次日,泸州老窖怀旧酒类营销有限公司也针对沪州老窖60版特曲上调了经销商结算价。

图片来源:泸州老窖公告截图

图片来源:泸州老窖公告截图对此,业内人士指出,飞天茅台目前的价格波动主要由于其投资、金融等属性具有保值作用。而对于一些白酒品牌,终端市场仍需面临价格倒挂问题,跟风“激进”提升出厂价,则会进一步加深渠道压货情况,最终影响终端。

与终端市场小幅上升的成交价格有所不同,调整出厂价后第二天,贵州茅台股价便有小幅回落趋势。11月2日,贵州茅台以-0.08%涨幅收盘,股价最终锁定1779.5元/股。尽管股价略有下降,但回顾上调出厂价首日,贵州茅台股价大涨超6%。

针对股价波动,酒讯致电贵州茅台董秘办,截至发稿前,电话未接通。

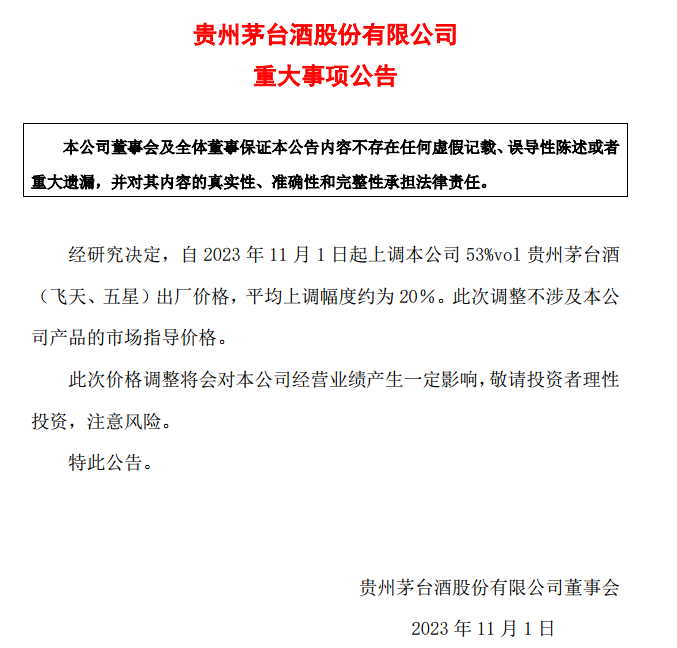

回顾两天前,10月31日夜间,贵州茅台酒股份有限公司(以下简称“贵州茅台”)发布公告显示,自11月1日起上调本公司 53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。据悉,此次上调仅为出厂价格,市场指导价并未做出调整。

图片来源:贵州茅台公告截图

图片来源:贵州茅台公告截图随着一夜时间发酵,贵州茅台11月1日盘前竞价高开9.82%,成交金额超12亿元。当日,贵州茅台以1850元/股高开,尽管最终以1780.99元/股价格收盘,但也迎来了近日来最高涨幅5.72%。

对于贵州茅台而言,上调出厂价格似乎已经成为拉升资本市场“密钥”。

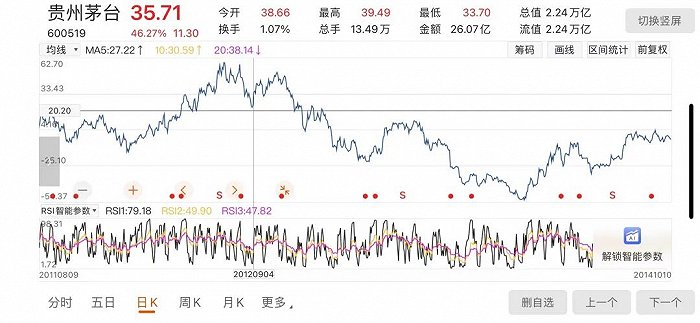

据酒讯统计发现,距离此次提高出厂价最近的一次价格调整,出现在2017年12月28日。彼时,飞天茅台出厂价上涨18.3%达到969元/瓶。在宣布出厂价上调当天,贵州茅台股价大涨8.21%。不仅如此,同样的现象也出现在2012年9月3日。在宣布部分产品出厂价上调约20%-30%后,2012年9月4日贵州茅台股价暴涨46.27%。

图片来源:东方财富网APP截图

图片来源:东方财富网APP截图对此,酒类营销专家肖竹青指出,此次上调53%vol贵州茅台酒(飞天、五星)出厂价格对股民影响较大,直接会增加贵州茅台股份利润,对资本市场起到一定刺激作用。

当贵州茅台资本市场表现因上调出厂价而转变时,白酒板块也搭上了老大哥这趟“顺风车”。

11月首个交易日,白酒股开盘表现强势,多只股票上涨超3%。根据东方财富Choice数据显示,白酒板块中有32家上涨,12家下跌。其中,贵州茅台领涨,伊力特、泸州老窖、五粮液涨幅分别为3.96%、3.41%、2.56%,今世缘、山西汾酒涨幅超过1%。

对此,前海开源基金首席经济学家杨德龙向酒讯表示,今年以来,消费板块出现了持续调整,白酒虽然盈利能力很强,但仍面对较大幅度回落。贵州茅台在当前位置进行大幅提价,对于提振市场信心,特别是白酒消费板块的信心起到了重要推动作用。此次飞天茅台提价具有强烈的信号意义,此举预计对于提升消费板块的估值会起到较大帮助,也会提振大盘表现,推动市场企稳回升。

在提振资本市场与成交价小幅波动的背后,隐藏着此次上调出厂价另一主因提升业绩盈利能力。

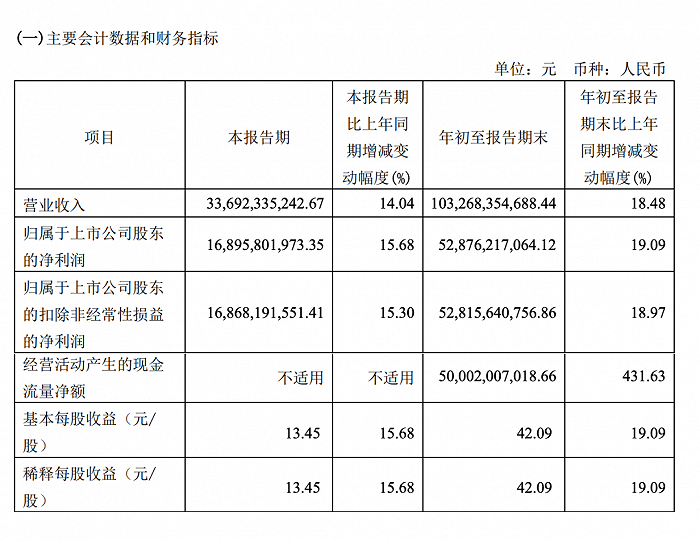

根据前三季度业绩来看,贵州茅台1-9月实现营业收入1032.68亿元,同比提升18.48%;归属于上市公司股东的净利润528.76亿元,同比提升19.09%;经营活动产生的现金流量净额为500.02亿元,同比提升431.63%。其中,贵州茅台旗下茅台酒实现营业收入872.7亿元。

图片来源:贵州茅台三季报截图

图片来源:贵州茅台三季报截图因此,此次出厂价调整,在扩大贵州茅台利润空间的同时,也为确保茅台“十四五”期间营收、净利双增长上了“双保险”。

香颂资本董事沈萌指出,在此时间节点上调出厂价的原因在于提升业绩表现,创造盈利空间。从经营角度来看,符合新领导上任后,创新茅台收入来源的尝试。

对于贵州茅台而言,此次上调出厂价如同一个拐点,标志着贵州茅台加速冲击“十四五”期间业绩表现。而这对于白酒板块而言,无疑是加速集中化与竞争化的新开始。

据酒讯统计,今年1-9月,20家白酒上市公司共实现营业收入5538.86亿元、净利润1193.07亿元(除顺鑫农业、金种子酒亏损)。其中,在前三季度迈上百亿的酒企共6家,共实现营收约5055.02亿元、净利润1097.22亿元,占白酒总营收、总净利的91.26%,91.97%。

业内人士指出,目前白酒行业集中度进一步提升,优势产能向优势产区集中,行业利润向龙头企业集中。其中,作为行业老大,贵州茅台此次通过动价增强利润空间,将进一步拉大与其他酒企间的距离。