直击股东大会|华海药业:新冠口服药项目各方面条件均已具备,获批后随时可以生产

每经记者 许立波每经编辑 杨夏

5月19日下午,华海药业(600521.SH,股价18.63元,市值276.37亿元)在浙江省临海市汛桥公司总部召开了2022年年度股东大会,会上审议了《公司2022年年度报告及其摘要》等相关议案。

去年,随着美国FDA禁令解除后市场快速恢复以及原料药及中间体产品销售持续增长,华海药业实现营业收入82.66亿元,同比增长24.42%;实现归母净利润11.68亿元,同比增长139.52%;经营活动产生的现金流量净额为12.43亿元,同比增长32.42%。

此外,华海药业还因承接辉瑞Paxlovid及君实生物VV116两款抗病毒药物的生产供应而受到资本市场关注。

在股东大会后的投资者交流环节,华海药业总裁陈保华在回应《每日经济新闻》记者提问时表示:“针对君实生物VV116而言,公司层面已完成包括原料和制剂的验证、生产工艺的质量验证等流程,其审批工作最快有望于5月底完成,预计在公司进一步推动布局产能、生产线的情况下,7月底即可实现原料药、制剂的大规模全面生产。至于辉瑞的Paxlovid,其本土化生产转移批件也在药监局等待过审,从我们公司角度来看,各方面条件均已具备,随时可以展开生产。”

华海药业股东大会现场。 图片来源:每经记者 许立波 摄

华海药业股东大会现场。 图片来源:每经记者 许立波 摄抗病毒药物市场前景不确定性大、但仍需做好技术储备

去年至今,华海药业先后与辉瑞及君实生物(688180.SH,股价49.54元,市值486.91亿元)就Paxlovid和VV116达成合作协议,代工两大新冠抗病毒药物;并在更早之前获得Paxlovid的MPP授权,可同时仿制奈玛特韦/利托那韦原料药和制剂。

不过,华海药业直至目前并未具体披露承接上述抗病毒药物业务对业绩的影响。华海药业在与辉瑞达成合作时曾表示,因所涉制剂委托生产服务的收入及产生的利润预计占公司总销售收入及总利润比重较小,对公司当期经营业绩无重大影响。在拿到君实生物订单时,华海药业也表示,公司的最终生产量受实际订单需求的影响,存在一定的不确定性。陈保华也在会上表示,公司未将新冠等抗病毒药物的销售利润纳入到今年的计划中去,也是由于这类药物具有相当大的市场不确定性。

尽管并未有证据表明承接新冠抗病毒药物项目对华海药业的当下业绩产生重大影响,但从公司最新的定增方案中可以看出,包含新冠原料药生产在内的“抗病毒等特色原料药多功能生产平台”无疑在公司内部具备一定的战略地位。

华海药业。 图片来源:每经记者 许立波 摄

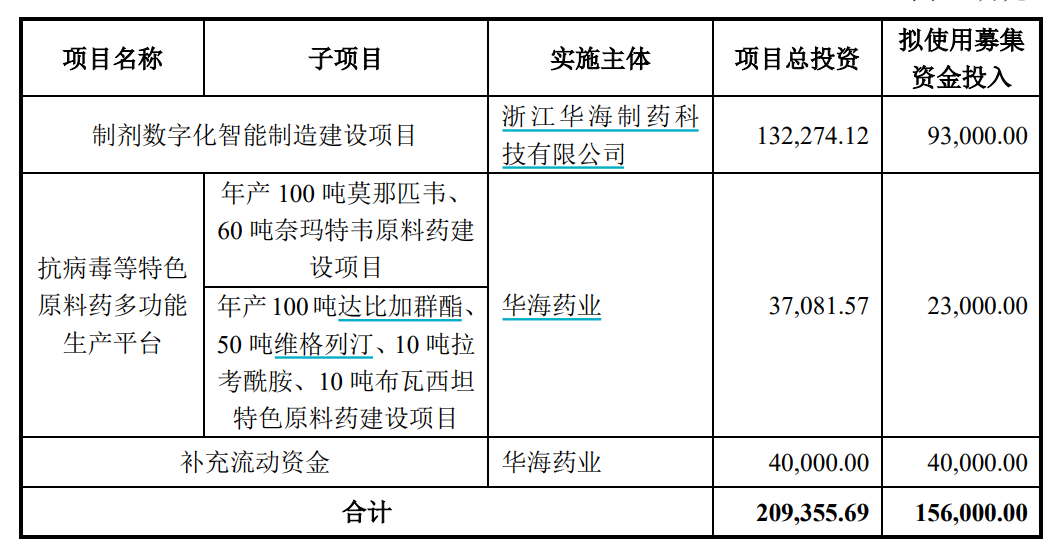

华海药业。 图片来源:每经记者 许立波 摄今年2月22日,华海药业发布《向特定对象发行A股股票预案(修订稿)》,预案显示,华海药业向特定对象发行股票拟募集资金总额不超过15.6亿元。对于资金的使用,华海药业在公告中表示,扣除发行费用后,9.3亿元将用于制剂数字化智能制造建设项目,2.3亿元用于抗病毒等特色原料药多功能生产平台项目,剩余4亿元用于补充流动资金。

图片来源:公告截图

图片来源:公告截图在抗病毒等特色原料药多功能生产平台项目上,华海药业拟在台州湾经济技术开发区浙江华海药业股份有限公司临海川南分公司内建设抗病毒等特色原料药多功能生产平台项目,分为“年产100吨莫那匹韦、60吨奈玛特韦原料药建设项目”和“年产100吨达比加群酯、50吨维格列汀、10吨拉考酰胺、10吨布瓦西坦特色原料药建设项目”两个子项目,建设期为3年。此举旨在进一步增强公司抗病毒原料药的生产能力,满足市场需求,同时为公司众多中试阶段特色原料药后续的生产提供场地。

值得注意的是,随着疫情影响的淡化,新冠药物价值已不断走低。因此,也有部分投资者对华海药业现阶段仍进一步拓展抗病毒药物产线表示担忧。对此,陈保华对记者表示,与普通原料药所不同的是,建设抗病毒原料药产线除了进一步推动企业自身发展外,还承载了公司应对突发性公共卫生问题的社会责任。

其中一是新冠这样的流行性病毒具有一定突发性,来的时候防不胜防、去的时候也出人意料;因此,做好抗病毒药物的准备,对于国家的安全保障是非常重要的。

二是,抗病毒原料药平台对于公司发展也兼具战略价值。以辉瑞在疫情期间推出的新冠口服药Paxlovid为例,实际上其化合物设计早在2003年非典期间就已完成,属于“老药新用”的范畴,也正是此前就已做好的技术储备让辉瑞能够及时对病毒做出应对。“所以我认为,对于抗病毒药物,我们应该展开一系列的前期投入,做一些研究和技术储备。一旦再有公共卫生上的风险,公司也能够迅速反应。”

此外,华海药业还在定增预案中称,通过“抗病毒等特色原料药多功能生产平台项目”的实施,公司将进一步提升抗病毒药物的生产产能,有利于公司新业务的发展。与此同时,该生产平台后续也可作为其他抗病毒药物的多功能生产线,接纳未来其他抗病毒药物或其他类药物的生产需求。

如何应对集采?

公开资料显示,华海药业主要从事多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售,产品涵盖心血管类、精神障碍类、神经系统类、抗感染类等领域。公司也是全球主要的普利类、沙坦类药物供应商。

华海药业曾在前几年遭遇重大“黑天鹅”。2018年7月,欧盟医药管理局(EMA)公告,华海药业原料药缬沙坦含有杂质亚硝基二甲胺(NDMA)。此后,华海药业先后被中国国家药监局和美国FDA采取惩戒措施,尤其是FDA发送的警示函直接禁止华海药业生产的原料药及使用其原料药生产的制剂产品进入美国市场,公司也因此受到重挫。

不过,经过几年的发展,华海药业算是“苦尽甘来”,随着美国进口禁令的全面解除,公司产品迅速恢复,据美国IQVIA统计(2022年12月数据),公司在美国市场销售的被纳入统计的54个产品中,有31个产品的市场份额占有率位居前三(其中5个产品市场份额占有率位居第一)。

而在国内市场,最近几年,国家药品集采无疑是对制药行业影响最为深远的政策之一。通常而言,药企面对集采都会陷入两难处境:中选意味着产品利润被大幅度压缩、不中选则意味着将可能丧失绝大部分的市场。但对于华海药业来说,集采不仅未对原先的营收规模和利润空间造成负面影响,公司反而借助集采加快实现新产品上量。

以年报披露的几个制剂品种为例,氯沙坦钾片、厄贝沙坦氢氯噻嗪片、厄贝沙坦片三个品种在集采后销量均实现增长,2022年分别实现销售量13.46亿片、10.13亿片、21.61亿片,分别同比增长80.99%、18.15%、49.05%。

截至目前,华海药业已累计参加国家组织药品集中带量采购七批八次,共计中标集采品种21个,中选率100%。多家机构在研报中分析称,华海药业之所以能够在历次集采中取得良好的中标结果,主要原因还是在于其原料药制剂一体化战略所带来的成本优势。

围绕公司应对集采的策略,陈保华表示,公司在确保利润的基础上要尽可能中标集采。“我们仔细分析过,在集采执行政策上,如果能以第一名中标,换来的市场供应量甚至可以超过后几名中标者的总和,以第一名中标所带来的市场规模是极为庞大的。”

另外,陈保华还认为公司通过集采“以价换量”的更深层次考虑是,一旦市场上华海药业的产品能够占据大多数份额,自然而然地就能形成品牌效应,尤其是高血压药这类慢病药物,当患者形成使用惯性,公司的品牌价值就能得到验证,并形成产品销量进一步上升的良性循环。

子公司华奥泰计划通过外部融资

在股东大会现场,也有投资人对公司未来重点布局的领域展开提问。对此,陈保华回应称,公司未来重点布局的领域:首先是恩格列净、二甲双胍等降糖药,一是由于高血压群体基数大,二是由于降糖药本身是慢病需终身服用的药物;其次则是利伐沙班、阿哌沙班等抗凝血药物,其需求量巨大,增长速度也很快,未来肯定会成为大药。

“总而言之,我们除了抢‘量大面广’的集采市场,继续发挥自身原料药制剂一体化的成本优势之外,还要向一些高技术门槛、高生产难度的特色原料药项目上推进。这些项目已经做了将近两年的时间,尽管暂时还未有结果,但我们就是要扎扎实实做个三年五年,只要能成功几个品种,就说明华海药业的发展战略是正确的。”

而在传统主业原料药外,生物药则被华海药业视为公司未来发展的新增长点。年报显示,目前华海药业生物药产品管线以肿瘤与自身免疫为主,眼科、呼吸等其他方面为辅。截至2022年年末,公司共有超过20个在研项目,11个项目在临床试验阶段。

此外,作为华海药业的子公司和生物药平台,上海华奥泰生物药业股份有限公司(以下简称“华奥泰”)近年来在集团内部的战略地位也越来越突出。陈保华在会上透露,目前集团对于华奥泰的规划是:未来将通过融资吸引外部投资者的资金以更好支持华奥泰的发展,既避免了母公司华海药业为之筹钱,又可以进一步规范华奥泰的自身运营管理。

此外,陈保华还表示,公司也在对自有产品管线积极寻求海内外转让授权的机会,同时也组建了BD团队,正在与众多对此感兴趣的医药企业展开沟通。其目的也是为了让华奥泰能够通过授权费用直接获取利润,尽快实现自我造血、减轻母公司的压力。