���м�ɱ�������㲡��Ҫ����������ҩҵ����������ɷݳԱ���רҵ�����û�������ԭ��Ա��桱

���û��ǿ��Ĺ����г�������ҩҵ��һ�ӿ��¾����������ˡ�

����|��ɽ

�༭ |С��

������A�ɲ�����ͬ�й�˾�������������������İ������¡�

�������Ӽ��粨�У�����ζҵ���Ĺ���Ӧ������������߷dz�������ǧ��ζҵ��ʱ������Ʒ�����Ƴ���0���ӡ���ζƷ��ҵ������������

ң�뵱��Ӱ��ܴ�Ļ���ҩҵ��600521.SH������ҵ��������ɳ̹ԭ��ҩ�����������װ���NDMA����ŷ������¼������¼��ɳ̹�¼��������»���ҩҵ�ɼ۰������60%��

���ͬʱ��������������ɷݣ�300702.SZ����ҵ�������������������Ӫҵ����������76%������������300%��

������ҵ������������ɷݵĹɼ������˳����2����Ƿ�����������Ƿ���850%��

������K��Ϊ����ɷݵĹɼ����ƣ���ɫK��Ϊ����ҩҵ�Ĺɼ����ơ���ͼ����ֵ����APP��

������K��Ϊ����ɷݵĹɼ����ƣ���ɫK��Ϊ����ҩҵ�Ĺɼ����ơ���ͼ����ֵ����APP��

ɳ̹�¼�����

��Ѫѹ��hypertensivedisease�����������Ѫ�ܼ���֮һ���Զ���Ѫѹ��������Ϊ��Ҫ���֣���Ѫѹ����ϱ�Ϊ�R140/90mmHg�����߳���ͷʹͷ�Ρ����Ʒ������ļ¡���־���塢�鴤��֢״������ʱ�������������С��ļ���������˥�ߣ��Ӷ�Σ��������

����ȫ���Ѫѹ���������Ŀ��������Լ����ǶԸ�ѪѹΣ���ԡ�������Ҫ����֪ˮƽ����ߣ���Ѫѹҩ����г�Ҳ��֮��������

2017�꣬ȫ��ѪѹҩƷ���г���ģ�ﵽ362����Ԫ��

��һ��ɳ̹����ͷ

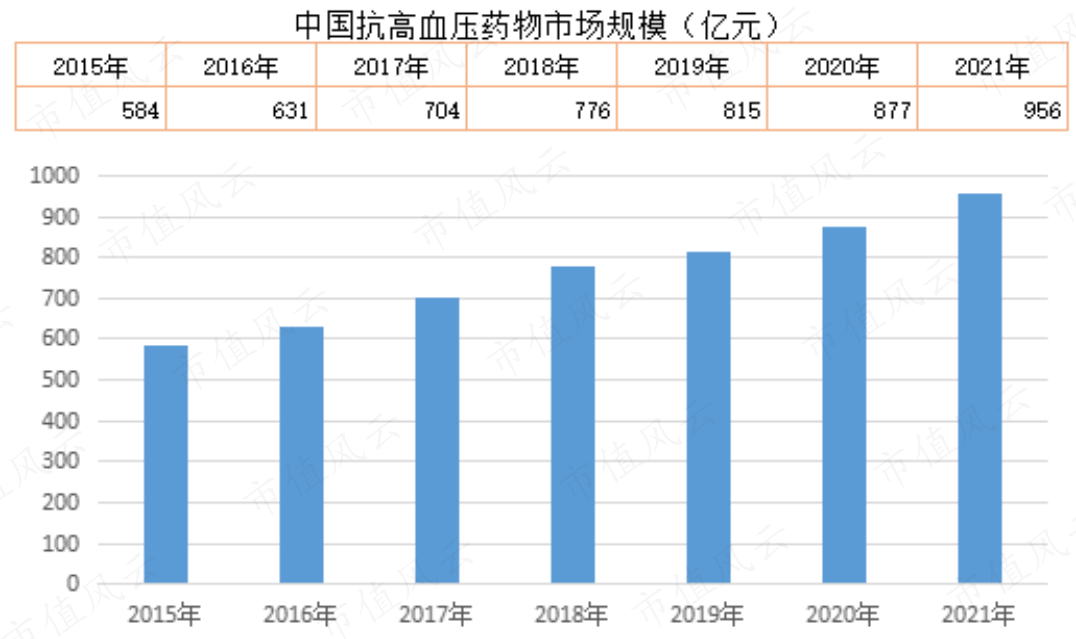

�����п�CMH������ʾ���ҹ���ѹҩ���г���ģ�ڿ���������2015���ҹ���ѹҩ�г���ģΪ583.7��Ԫ��2021������956��Ԫ�����ն��ۼ۲��㣩��ռ��Ѫ��ϵͳҩ�����Ϊ23%��

����Դ��������Ѷ�������о�Ժ��

����Դ��������Ѷ�������о�Ժ���ڸ�Ѫѹҩ���У�ɳ̹��ҩ�������併ѹЧ�����ס��������١�ҩЧ�������ȶ�����24СʱѪѹ��������������ɳ̹��ҩ������ʹ�õ��ŵ㣬�ѳ�ΪĿǰʹ����Ϊ�㷺�ĸ�Ѫѹ����ҩ�

��2007�꿪ʼ��ɳ̹��ҩ�����۹�ģ������������IMS����ͳ�ƣ�2015������ɳ̹��ҩ��Ʒ����ɳ̹��ȫ�����۶�ﵽ64.91����Ԫ��������Ҫɳ̹�����۶�Ҳ����10����Ԫ���ϡ�

ɳ̹��ҽҩ�м��弰ԭ��ҩ���ԣ�ȫ������ӷ��������չ�й���ת�ƣ��й�Ҳ��Ϊ�����Ʒ��Ҫ���������ڹ���

����ɳ̹��ԭ��ҩ���м�����ҵ������ҩҵ������ɷݡ���ŵ����603538.SH����������ģ�ϴ��ҳ������ϴ���ҵ�����ҹ�˾��ɳ̹��ԭ��ҩ��ֱ�ӵľ�����ϵ��

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP������ҩҵ�����м��������϶࣬���������ڻ���ҩҵ�����Ǽ�ֵ���ϵͣ�����ҩҵ���ڵIJ�Ʒ����ԭ��ҩ���Ƽ�Ϊ������ֵ���ϸߣ�������ڵ�ɳ̹���Ʒ���Ҫ��������ҩҵ��

��Ҫ������ǣ�2015����ŵ�����۵�ɳ̹��ԭ��ҩ166.5�֣�85%����Ϊ���ڡ�

����ɳ̹��ҩ��ԭ��ҩ���м�����ڹ�ģ�ϴ����ҵΪ����ҩҵ������ҩҵ����ŵ����������ҵ��ɳ̹��ԭ��ҩ���м���ij��������ݶ�ϼ�ռ60%���ϣ����У�����ҩҵ���г��ݶ�Լ31%����ŵ��ռ5%����һ��ɳ̹ϵ��ռ��9.2%��������ҩҵ��25%���ϡ�

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP��������ɳ̹�¼�

2018������ȣ�ŷ��EMA�����ڽ��������ҵIJ���ɳ̹��ԭ��ҩ��Ʒ(��Ҫ����ɳ̹)�У�������м������к���ѧ��������У�����ҩҵ��ӡ��2����ҩ�����ڵ���ɳ̹���к���ѧ�����ӡ�ȵ�ɳ̹��ԭ����������ء�

ŷ��������ֹ�˻���ҩҵ��ӡ��2����ҩ��˾����ɳ̹CEP���ġ�

���ݲ��㣬����ҩҵ���ɳ̹ԭ��ҩ���м���ռȫ���г��ݶ�20%���ϣ��������ı���ͣ���ɴ˵���ȫ���ɳ̹ԭ��ҩ���ֹ�Ӧȱ�ڣ������ڶ��������������������������һ�г�ȱ�ڡ�

�漴�����ɳ̹Ϊ������ɳ̹��ԭ��ҩ���ִ���Ǽۣ�

����Դ��������Ѷ�������о�Ժ��

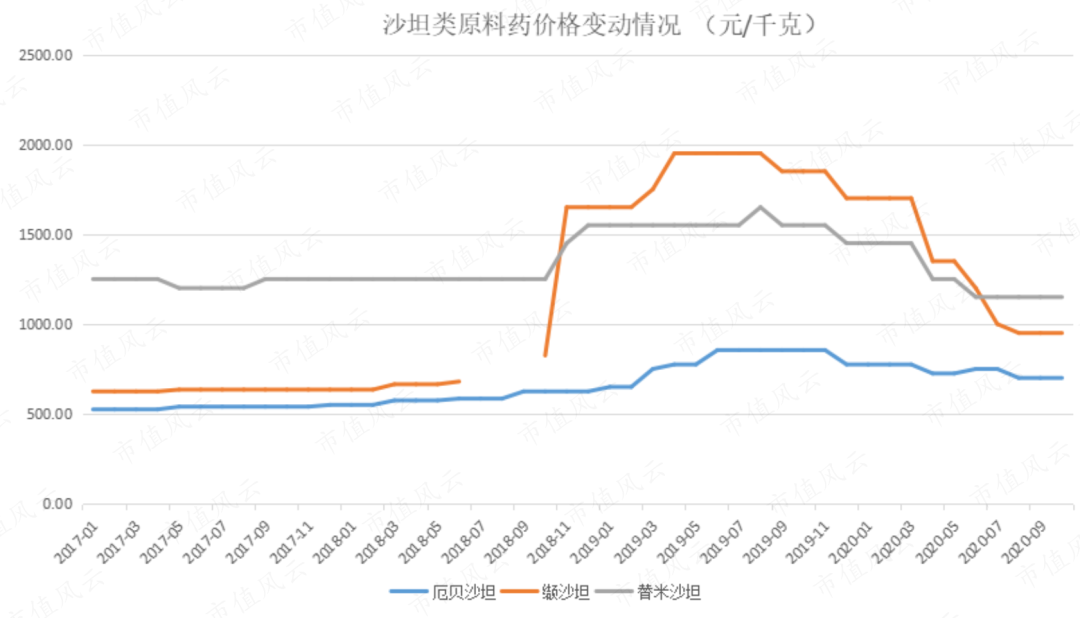

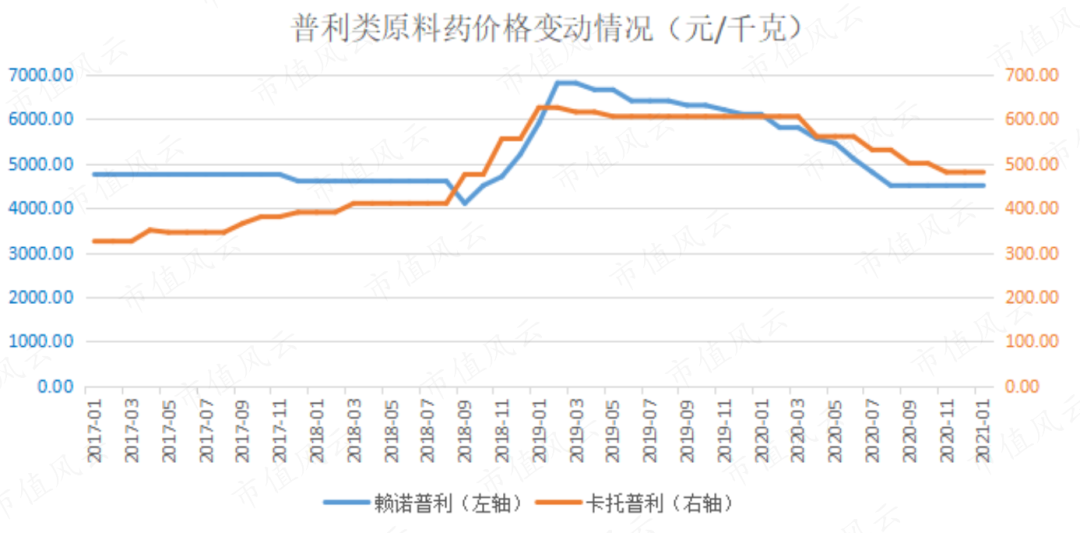

����Դ��������Ѷ�������о�Ժ����ѹҩ��������ԭ��ҩҲ���ֲ�ͬ�̶ȵ����ǣ�

����Դ��������Ѷ�������о�Ժ��

����Դ��������Ѷ�������о�Ժ��ע�⿴�Ϸ��۸�����ͼ����ˢˢ����2020��1�º۸���ٿ��ٻ��䡣

ע�⣡ԭ����ǻ���ҩҵ��ɳ̹���Ʒ�ġ���������

����������

2019��12��17�����䣬����ҩҵ��������ƣ���ŷ��ҩƷ���������֣�EDQM����Ҫ�����ɳ̹ԭ��ҩ�Ĺ��ս��иĽ��������ύ�걨�ļ�����2019��12��16�����»�ó���ŷ�˵��ʸ�

����ҩҵ��ɳ̹��ԭ��ҩ���Ƽ���������ŷ�����������Ż�����½��������г������ʡ�

2021��11��18�����䣬����ҩҵ��600521.SH������ƣ�����FDA�����˾����ԭ��ҩ�������ؽ��ڽ���ɴˣ���˾������������������ԭ��ҩ��Ʒ�Լ�ʹ�ô�����������������ԭ��ҩ�Ƴɵ��Ƽ���Ʒ����������ע�����ľ������������������г���

����Ͷ���ߵġ�һ�����ԡ�

�Ի���Ͷ���߶��ԣ������������ĵ��������Σ���л�����

����ҩҵ���������������һ��������ز��侺����������ɷݣ�

��������ҩҵ��ɳ̹��ҵ�����������һ����ٴ��ز�ɱ�뻪��ҩҵ�������ڸ�λ�����ֶ��֡�

��һ������ҩҵ����������Ͷ�����ز�����ɷ�

����Ͷ�ʻ�����ɳ̹�¼���Ӧ�dz����������ƽ̿��顣

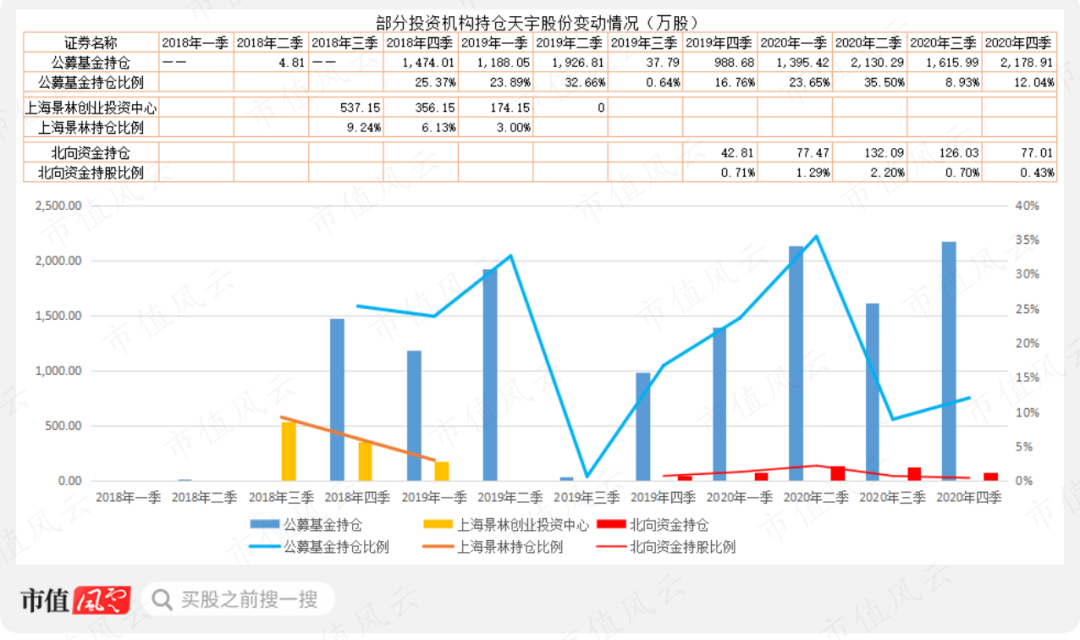

��ļ����˽ļ��������2018���������ļ��Ӳֻ���ҩҵ�ľ������֡�������ɷݡ�

2018�������ȣ���Ϊ����˽ļ�����Ϻ����ִ�ҵͶ��������������537�������ɷݣ�ռ��ͨ�ɱ���9.2%��

2018���ļ��ȣ���ļ�����������֣��ϼ�����1474��ɣ�ռ��ͨ�ɱ���25.4%��

����ɷݵĹɼ�������ļ�������55%��

�ڹ�ļ���������������ǹ�̩����7ֻ��̩ϵ��Ʒ�ϼ�����749��ɣ�ռ��ͨ�ɱ���12.9%��

��ͳ�ơ���ͼ����ֵ����APP��

��ͳ�ơ���ͼ����ֵ����APP��2019��һ���ȣ���ļ������֣���2019��������ٴμӲ֣���������ɷݺϼ�1927��ɣ�ռ��ͨ�ɱ���32.7%��

���У��ֲ�������Ȼ�ǹ�̩��������6ֻ����ϼƳ���762��ɣ���ӯ���𡢻�̩���������ŷ����ֱ����257��ɡ�205��ɡ�135.6����ŵڶ������ġ�

��λ�����ס��̩�������ŷ������Ϊ���ǽ��ڻ���ҩҵ�ɼ����ǽΰ�����Ҫ��ɫ��

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP������ɷ���2019��һ�����ٴ�������57%���ڶ�����ֻ����8%���ڼ��Է�������Ϊ������Ȼ�����ڼ����Ͷ�ʻ�����IJ��ġ�

���ǣ�����ɷݵĹɶ�����ȴ��2019������½���1.14�����ȼ���17%��

�ӹɶ������ı仯�����������ɷݡ���ŵ���Ĺɶ�������2018���ļ������Լ��٣�����2019��һ���Ȼ�����ﵽ���ٻ����ٻ�������Ȼ������Ͷ���ߣ����������ռ����������롣

����ǰ�������Ӧ���ǣ�����ҩҵ�Ĺɶ�����ȴ��2019��һ���ȴ�����ӣ�����������50%����Ȼ����Ͷ���ߣ����������ɷ����롣

��ͳ�ơ���ͼ����ֵ����APP��

��ͳ�ơ���ͼ����ֵ����APP������ɷݻ��Ͷ��������Ҫ������ǿ�ľ���������ʱ�˳��г���������ز�Ʒ�۸������Լ����г��ݶ�����ӣ�����������������ҵ���������������������ػ��г�ʱ���������߹���������Ͷ�ʻ����ִ�����ɷݳ������ٴ�ɱ�뻪��ҩҵ��

�������ٴμӲֻ���ҩҵ

ͨ�����ԣ�������������ա�żȻ�¹ʡ�ͻ���¼������ص��µ���ҵ�����˳��г����������Ĺɼ��µ�����ô������ҵ�����������ա��豸�������½����г�����ݶ��ʱ��Ͷ�ʻ�������������ȽϸߵĹ�ֵԤ�ڡ�

����ҩҵ������������ֵ��������ֵ�����ֻء�

��˾�ɼ۴�2018��9����2019��1�£������������ӽ�60%����ɼ۴�2019��2����4�¿�����һ�ַ����������Ƿ�����55%��

����������Ҫ�ƶ������ǽ�ѹԭ��ҩ���Ƽ��۸��ϵ��йء�������ҩҵ��Ӱ���ֻ��ɳ̹��ԭ��ҩ���Ƽ��������ཱུѹԭ��ҩ���Ƽ���������

2019��12����2020��8�£��ڶ��ַ����������Ƿ��ӽ�200%���ɼ���2020��8��31�մ���45.40Ԫ/�ɵ���ʷ��¼��

2019��12��17�����䣬����ҩҵ��������ƣ���ŷ��ҩƷ���������֣�EDQM����Ҫ�����ɳ̹ԭ��ҩ�Ĺ��ս��иĽ��������ύ�걨�ļ�����2019��12��16�����»�ó���ŷ�˵��ʸ�

�ܴ���Ϣ�̼�������ҩҵ���չɼ�һ�ȴ��ǽӽ�9%�����ڴ�ǰ��9�³��ʹ�������ҩҵ�����õ���ɳ̹ԭ��ҩ����ŷ���ʸɼ������ͣ��

A�ɵ�һ���������ǣ�ҥ�Ծ���ңң���ȵ�Ԥ�ԣ����ţ����Ŵ��žͳ�����ˡ�

2019���ļ��ȣ�����Ͷ���ֲֻ߳���ҩҵ���������ȴ�����ӣ�

��Ȼ����Щ�ʽ�����������ҩҵ����ֵ�ع顱�ģ�Ҳ��������Ϊ�ǿ�����ҩҵ��δ�ͬ�������¶���г��ݶ�ġ�

����ͼ����ֵ����APP��

����ͼ����ֵ����APP��2019���ļ��ȣ�����ҩҵ��������Ƿ�40%�������ʽӽ�100%��

�ɼ����ǵĻ���ǰ���ֻ��֡����뼯�С�����ҩҵ�Ĺɶ�������2019���ļ�����2020��������ڼ���٣�����ͼ��

����ͼ����ֵ����APP��

����ͼ����ֵ����APP��ֵ��ע����ǣ�2020�������ĩ������ҩҵ�Ĺɶ���������2.7��Ϊ2018��������ɳ̹�¼���������������ֵ�������ҩҵ����ʷ���45.40Ԫ/����2020��8��31�ճ��֡�

����Ͷ�����ռ����㹻�������������ɼ���������������ĸ���Ͷ���߸�λ���̡�

��������������ҩҵ�ɼ۴�2019���ļ���������2021��һ���ȴӸ�λ���䣬��Щ�����������С�

��ͳ�ơ��Ʊ�����ֵ����APP��

��ͳ�ơ��Ʊ�����ֵ����APP��2019���ļ��ȵ�2020�������ȣ��ڻ���ҩҵ���ǽΣ���ŷ���𡢹�̩�����籣����������Ȼ����Ӳֻ����֣����ڹɼ۵����ϴ��2021��һ���ȴ�����֣����У���ŷ���ȼ���1676��ɣ���̩�������3457��ɣ��籣�������1235��ɣ���������������ǰ��2020���ļ��ȳ��ˣ����Ӷ���

��λ���̵Ļ���ֻ����֤ȫ������ɢ����

ֵ��ע����ǣ���ŷ���𡢹�̩��������2019���ز�����ɷݣ���һ��ʵ����һ�����

����ҩҵ������ҵ�������ܴ죬������������г�

�����������й�˾�����淽���˽⻪��ҩҵ������ɷݵ������

����ҩҵ��600521.SH����2003��3�����У��Գ��������ࡢɳ̹��ԭ��ҩ���м���ҵ����ң���2014�꿪ʼ�����Ƽ�����Ʒҩ��������2015���Ƽ�ҵ�������״γ���ԭ��ҩ���м��塣

��ֹ2022��ף��ù�˾�γ�����Ѫ���ࡢ�����ϰ��ࡢ��ϵͳ�ࡢ����Ⱦ���Ϊ�����IJ�Ʒϵ�С�

��һ���永���С����Ӱ���

2018���У�ŷ��EMA�ڻ���ҩҵ��ӡ��2����ҩ�����ڵ���ɳ̹���к���ѧ����������ͣ�˻���ҩҵ�ȹ�˾����ɳ̹CEP���ġ�

��һͻ���¼����ҩҵ���뱻�����棺������Ҫ��ȫ���ٻ�������εIJ�Ʒ�������⳥�ͻ���ʧ��ͬʱ���������ն������ߵļ������ϡ�

���⣬Ҳ���»���ҩҵ����������Ʒ��ŷ�ޡ����������ܵ����ơ�

���ݻ���ҩҵ��¶����ɳ̹�Ƽ���Ҫ����������2017�ꡢ2018��1-8�¶����������۶�ֱ�Ϊ3.6��Ԫ��3.1��Ԫ����ɳ̹��ԭ��ҩ��Ҫ����ŷ�ޣ�2017�ꡢ2018��1-8�µ����۶�ֱ�Ϊ2.3��Ԫ��1.18��Ԫ��

ͬ�ڣ��永��ԭ��ҩ���Ƽ��ڹ��ڵ����۶��С���ֱ�Ϊ1396��Ԫ��1284��Ԫ��

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP��ɳ̹���Ƽ����������Ľ��϶࣬����ҩҵ����һҵ���ܵ���Ӱ��Ҳ�ϴ�ֱ�ӵ��¸ù�˾������ҵ������ռ�ȷ��������Ըı䡣

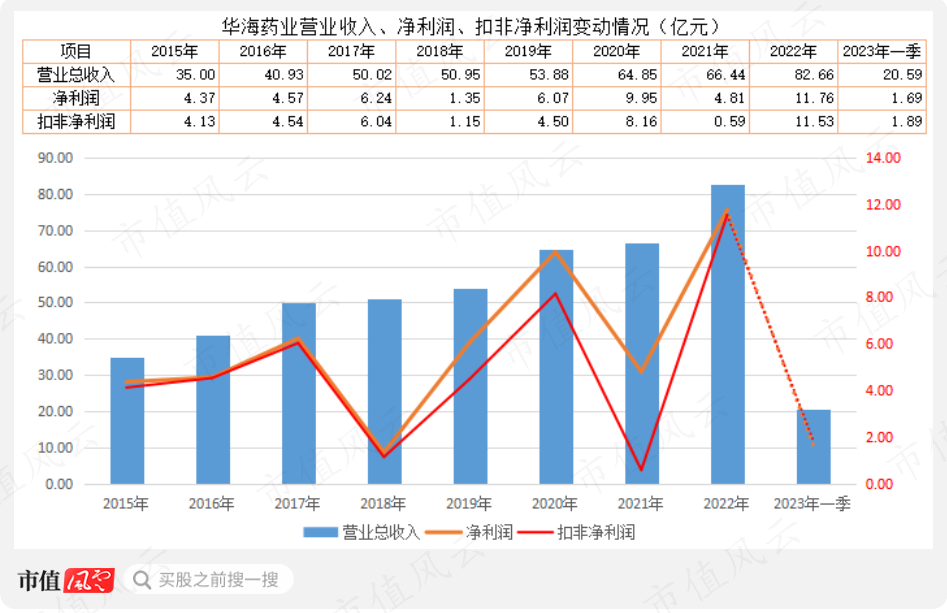

�ܶ��˿������ɻ���ҩҵ�永�Ľ����2017��Ҳ��6��Ԫ���ң�Ϊʲô��ֵȴ�����˽�60%���ߴ�140��Ԫ��

���ԣ��¼��س���Ͷ���߳����׳���Ʊ�����¹ɼ۴����

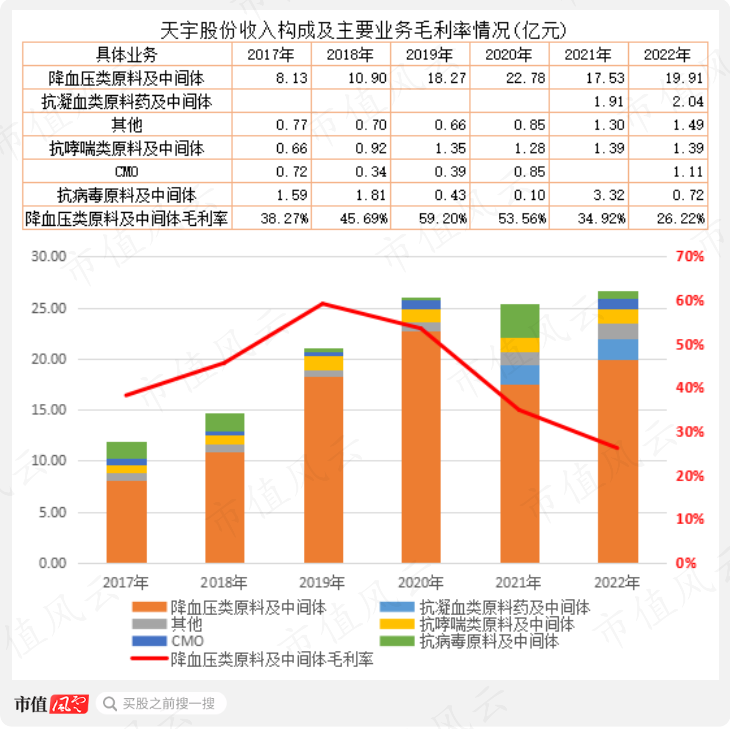

������ҵ��ṹ����������ת������ë����Զ���ں���ҵ��

ŷ����2019��12�½������ҩҵ�Ľ��ڽ������������2021��11�²Ž��������ҩҵ���������������Ĺ�Ӧ����Ʒ������3����䶳�ڣ�������ռ�����г����ѶȲ��������¿�ʼ��

�������ڼ䣬����ҩҵ����ҵ���ϵ�ս�Ե���������ͼ�ֵ�����ҵ������仯��

����ͼ����ֵ����APP��

����ͼ����ֵ����APP��2015��2019�꣬����ҩҵ�ڹ������۶���������۶��2/3������2021�꣬�������۶��ѷdz��ӽ��������۶2022�꣬�������۶���������۶2020��2022�꣬�������۶�������پ���30%���ϡ�

��һ�仯���ƣ�˵������ҩҵ��ԭ�ȵij���Ϊ��ת�����Ⲣ����

���û�г�����Ĺ����г�������ҩҵ�ܿ�����ɳ̹�¼���һ�겻�����ָܻ���2017��ǰ��ˮƽҲ��Ҫ�ܳ���ʱ�䡣

�������Աȡ�

2019��2021�꣬����ҩҵ�Ĺ����Ƽ�ҵ�����������½�������ë����Ҳ�����½����ƣ��������Ƽ�ҵ�ֽϿ�������2022���37.5��Ԫ����2019��16.21��Ԫ��2.3����

��ë���ʶԱȿ��������Ƽ���ë���ʻ������ǹ����Ƽ�ë���ʵ�2����

������������˵��������ҩҵ����ҵ���ܵ��ij���̶ȡ�

���Ʊ���ͼ����ֵ����APP��

���Ʊ���ͼ����ֵ����APP�����ںܶ����ת��������ҵ��չ·��������ˣ��ڹ����ܵ��ż���ת�ع��ڡ��������������ǣ���ҩҵ���������ë���ʣ����ڸ�ë�����ƺ����е�����ˡ�

����������ҩҵ�����У����ڻ���Ͷ������65��Ԫ

��������������һ���ӽ��˽⻪��ҩҵ���ڵľ�Ӫ�����

����ҩҵƾ��ԭ��ҩ���Ƽ�һ�廯���ƣ���ͬ��ҵ�������������ƻ��Ǻܴ�ġ�

2022�꣬���������˾��Τ���ҡ������ע��Һ����������ڱ�Ƭ��3����Ʒ�ڵ��������Ҽ�����˳���бꣻ���ڣ���7����Ʒ���۹�ģ����Ԫ������2����Ʒ���۳�7��Ԫ��

ͨ�������������Ѿ�֪����˾���������г��ڹ��ڡ�

2018����������ɳ̹��ԭ��ҩ�¼���2018���ļ���2019��ȫ����ɳ̹��ԭ��ҩ���Ƽ���Ʒ�ܴܺ�Ӱ�죬���������½�����2018�����3��Ԫ�Ŀͻ�����֧����ʹ�õ��ھ��������»���

��2021��۷Ǿ����������Ҫ��Ӫҵ�ɱ����з�Ͷ�����������¡�

���Ʊ���ͼ����ֵ����APP��

���Ʊ���ͼ����ֵ����APP���Ӳ�������2022�������

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP��֮����˵����ҩҵ�ɺ�������ڡ�����������ܹ�ģ������ҵ���ȣ�����Ȼ���������Ͷ�����Ų��ܡ�

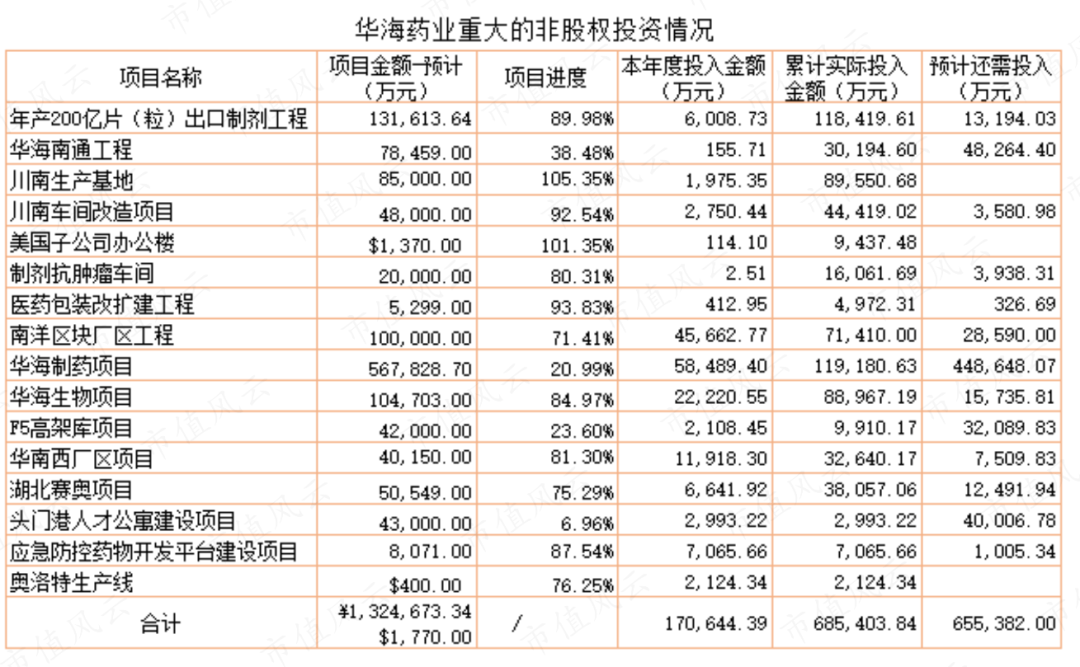

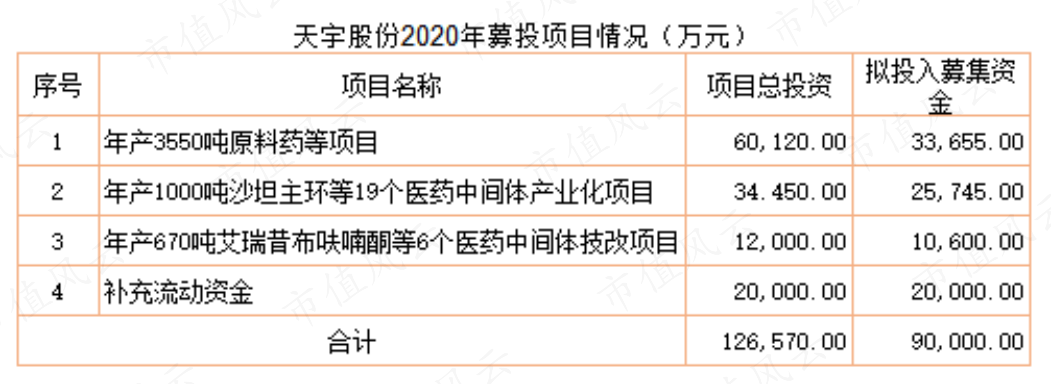

��ֹ2022��ף�����ҩҵ�ش�ǹ�ȨͶ�ʰ������200��Ƭ�����������Ƽ����̡��������鳧�����̡�������ҩ��Ŀ�ȵȣ��ڽ���ĿԤ����Ԥ��132��Ԫ�����ۼ�Ͷ��68.5��Ԫ������Ͷ������65.5��Ԫ��

��Щ��Ŀ����ҪͶ���ʽ������ǻ�����ҩ��Ŀ�����ٻ���Ͷ��45��Ԫ��

����Դ����ֵ����APP�Ʊ���

����Դ����ֵ����APP�Ʊ�����ֹ2022��ף��ù�˾��������ʽ�ֻ��13.6��Ԫ��ԶԶ��������Ŀ������ʽ�����Ŀǰ�ù�˾���ʲ���ծ���Ѵ�57.3%�����д�Ϣ��ծ��Ϊ37.5%��

������Ƕȿ�������ҩҵ�����Ӹܸ˵Ŀռ䲻��

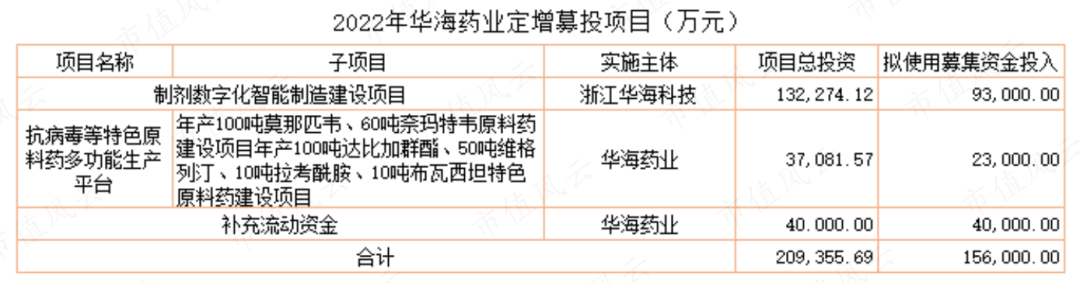

2023��5��16�գ��ù�˾�����İ�Ķ���������������35���ض������в�����1.48�ڹɣ�ļ�ʲ�����15.6��Ԫ�������Ƽ����ֻ��������콨�����Ŀ��

����Դ����ֵ����APP�Ʊ���

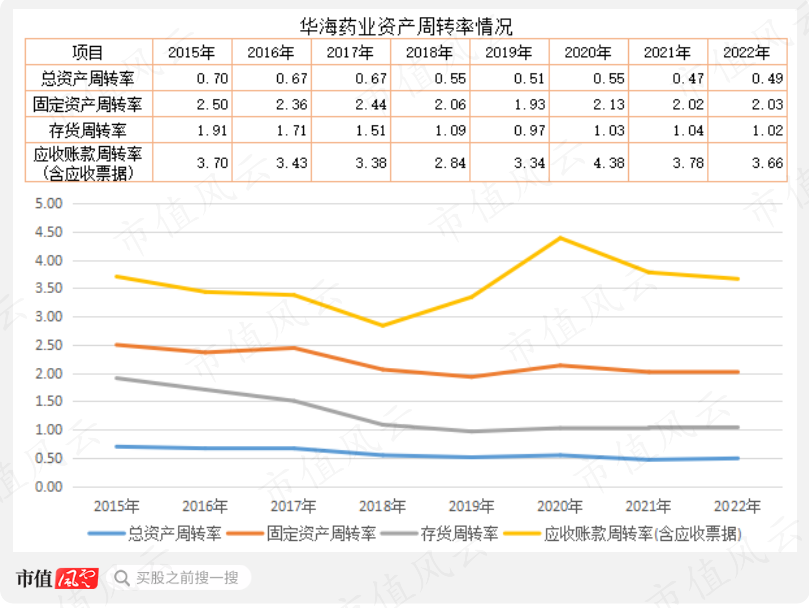

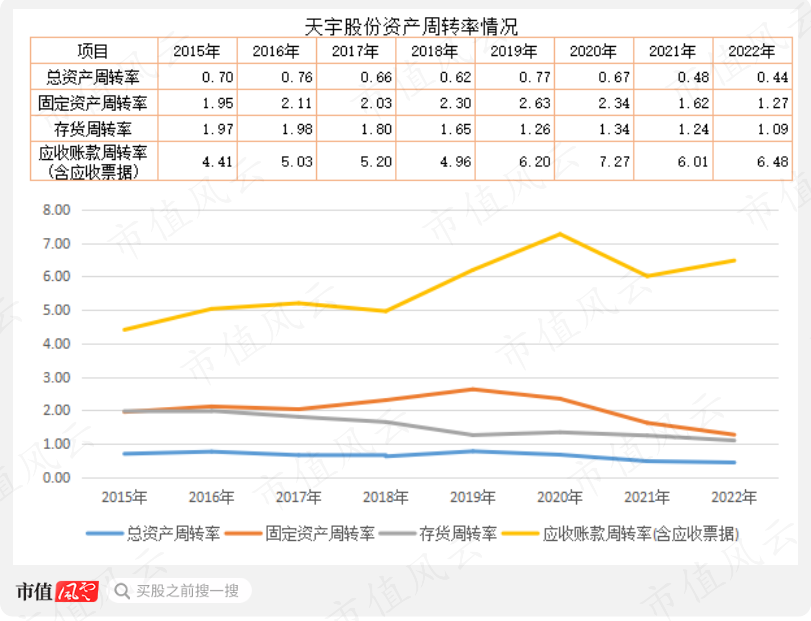

����Դ����ֵ����APP�Ʊ������ò�˵������ҩҵ�������������ֱʵĽ���Ͷ�����͵��ʲ���ת�ʣ�2022��ף����ʲ����̶��ʲ���ת�ʷֱ�Ϊ0.49��2.03������2015�������ϵ�ˮƽ��

2022������ת��Ϊ1.02����Ӧ����ת����Ϊ353.7�죬��2015��Ϊ188.7�졣

���Ʊ���ͼ����ֵ����APP��

���Ʊ���ͼ����ֵ����APP��

����ɷݣ�һ����ʷ����������ҵ��ͻ��

����ɷݣ�300702.SZ����2017��9��19�����У��عɹɶ���ʵ���˾�Ϊ���¾����ֽ���ޣ�2022��ף�����ֱ�ӳ������й�˾51.48%�ɷݡ�

��˾��Ҫ������Ѫѹ��ԭ��ҩ���м��塢����Ѫ��ԭ��ҩ���м��壬������ƷΪɳ̹���Ѫѹҩ��ԭ��ҩ���м������ѳ�Ϊ��ϸ���������������ģ���Ʒ����ȫ��ɳ̹���Ѫѹҩ��ԭ��ҩ���м����������ҵ֮һ��

��˾�ǻ���ҩҵ��ɳ̹��ҵ���ϵ�ֱ�Ӿ������֡�

��һ�����ѵ��������

2018��6����Ѯ������ҩҵ���µ���ɳ̹ԭ��ҩ�������������װ�(NDMA�����������9�·ַ��ͳ�Ϊ�ù�˾��һ��Σ���¼���

����ɷݵ��ٺ�����������2018��9��5����2018��9��8�ս�����ŷ��ҩƷ���������֣�EDQM��������ɳ̹NDMA�ֳ���飬���ֳ�����ĩ�λ����ϼ��ٸ���һЩ�۲������֪������ǩ����ʽ�ļ�鱨�档

���ڴ�֮ǰ��2018��8��7�գ�����ɷ�ʵ����֮һ�����¾�����������������ͨ�������г����۽��ײ�����100��ɡ�

ͬ��10��18�գ�����ɷ��յ�EDQM���ڼ�顶ȱ�����б������ʼ�����ʾ�ؼ�ȱ�ݡ�����ζ�Ÿù�˾���Լ�����ŷ����Ӧ��ɳ̹ԭ��ҩ��

��Ҫָ�����ǣ��ҹ���ʳƷҩƷ�ļ�ܱ��ɲ��ȹ���ĵͣ�������ͣ�ɹ�����ҩҵ����ɳ̹ԭ��ҩ��ת������ɷݣ�������ҩ��ҵ����Ӧ�̵IJ������죬��ת������ɷݵ��������Ҿ߱���Ӧɳ̹��ԭ��ҩ����ҵ��

2019��2��25�գ�����ɷݷ������ҵ��Ԥ�棬2018��Ӫҵ����Լ14.67��Ԫ��ͬ������23.5%��Ӫҵ����1.99��Ԫ��ͬ������66%�������ܶ�1.92��Ԫ�����ڳ�����62%��

��˾��������������Ҫԭ���ǹ�˾ɳ̹��ԭ��ҩ�������������Ͽ���ë������ߡ�

2019��4�£��ù�˾�յ�EDQM���յļ�鱨�棬ǰ�μ���й۲쵽������ȱ�ݶ��õ��˳�ֽ������Ч������ɳ̹������ԭ��ҩ��NMDA��DZ����Ⱦ/������Ⱦ���ա�

����ʱ������ҩҵδ���ŷ�ް䷢����ɳ̹ԭ��ҩCEP֤�飬��ɳ̹��ҩ���г�ȱ�ڼӴ�����ɷݽ����ռ�˲���ŷ���г���

�ֵ�������2018�꿪ʼ������ɷ�����ҵ�������ܿ죬2020�������������2017���3����

����Դ����ֵ����APP�Ʊ���

����Դ����ֵ����APP�Ʊ�����ϵ��������뿴��

2017��2018�꣬����ɷݵ�����Ӫ����ߵ���2018���ļ��ȣ����ǻ���ҩҵ����ɳ̹ԭ��ҩ������������װ�(NDMA���¼����͵�����ļ��ȡ�

����ɷ���2018���ļ���ҵ������ͬ������51.8%����������29.7%��

����Դ����ֵ����APP�Ʊ���

����Դ����ֵ����APP�Ʊ�����֮��Ӧ���ǣ�����ҩҵ��2018���ļ���ҵ������ͬ���»�16%�������½�4%����Ȼ����ɳ̹ԭ��ҩ������������װ�(NDMA���¼��Ի���ҩҵ��Ӱ��Ƚϴ�

2018���ļ��ȣ�����ɷ�ҵ�����������ӣ�����ҩҵ��ҵ�����������½���һ�Աȣ����ܿ��������¼������ҹ�˾Ӫ�յ�Ӱ�졣

����Դ����ֵ����APP�Ʊ���

����Դ����ֵ����APP�Ʊ����������ڽ����̹�ģ��С���̶��ʲ���ת���½�

�����빹�ɿ�����Ѫѹ��ԭ�ϼ��м���������ɷݵĵ�һ��ҵ����ռӪҵ�����7�����ϣ�������2019��2020����ֽϿ�������

�������Ƿ����ڻ���ҩҵɳ̹�����¼����2�ꡣ���ڼ��ҵ���ë����Ҳ���ֽϴ������������2018���45.7%������2019��59%��

2021�꣬����ҩҵ��ɳ̹��ԭ��ҩ���Ƽ�½���ָ���ŷ������������г�����ȱ�ڣ�ɳ̹���Ʒ�۸��µ�����ˣ�ʹ������ɷ��ڸ�ҵ���ë����ͬ���»���20���ٷֵ㡣

����Դ����ֵ����APP�Ʊ���

����Դ����ֵ����APP�Ʊ����뻪��ҩҵ�������Ͷ�벻ͬ������ɷݵ��ڽ�������Ŀ��ģ��С����ֹ2022�꣬�ڽ�������ĿԤ���ܶ�17.92��Ԫ�����ۼ�Ͷ��Լ10��Ԫ������8��Ԫ��Ͷ�롣

2020��12�£�����ɷ���̩�����١�����ͨ����Ȼ����ǹ�������1111.8��ɣ�ļ��9��Ԫ�������3550��ԭ��ҩ����Ŀ����ֹ2022��ĩ�����1000��ɳ̹������19��ҽҩ�м����ҵ����ĿδͶ��������������Ŀ��Ͷ����

�����ʲ���ת�ʿ�������ɷݵ��ʲ���ת��Ҳ�dz����½����ƣ����У����ʲ���ת��2022��Ϊ0.44�����ڻ���ҩҵ��0.49���̶��ʲ���ת���½���,���ԣ�2022��Ϊ1.27����2015�������µ͡�

����ɷݵĴ����ת���뻪��ҩҵ����ǰ�ߵ�Ӧ���˿���ת�ʣ���Ӧ��Ʊ�ݣ�ԶԶ������ߡ�

����Դ����ֵ����APP�Ʊ���

����Դ����ֵ����APP�Ʊ����ع�����ɳ̹�¼���

����ɷ����г��ݶ���ʵ�������ţ�ҵ���������ԣ�Ӯ���ˣ�

����ҩҵǰ������3��ʱ���������ز����г�������������˹����г����ƺ�Ҳ��Ӯ�ң�

������Ͷ�ʻ����Ⱥ��ز�����ɷݡ�����ҩҵ��Ҳ���ˡ�

���������������棨���£��ǻ������й�˾�Ĺ��ڹ�˾���ԡ������й�˾�����䷨��������¶����Ϣ����������������ʱ���桢���ڱ���ٷ�����ƽ̨�ȣ�Ϊ�������ݵĶ����������о�����ֵ�������棨���£��������ݼ��۵�۹�����������֤��ȷ�ԡ������ԡ���ʱ�Եȣ������棨���£��е���Ϣ��������������������κ�Ͷ�ʽ��飬��ֵ���Ʋ�����ʹ�ñ���������ȡ���κ��ж��е��κ����Ρ�