【天风医药杨松团队|首次覆盖】华海药业:特色原料药龙头,均衡布局全面发展

天风证券医药团队

杨松

如您需要完整版报告,可联系天风证券医药团队或您对口销售

报告摘要

华海药业是国内特色原料药龙头。借助原料药和中间体为发展起点,公司积极布局下游制剂板块,形成了中间体、原料药、制剂一体化的完整产业链。此外,公司稳步推进创新药战略布局,为后续多元化增长提供助力。

原料药及中间体:存量品种价格企稳待涨,新品申报态势良好

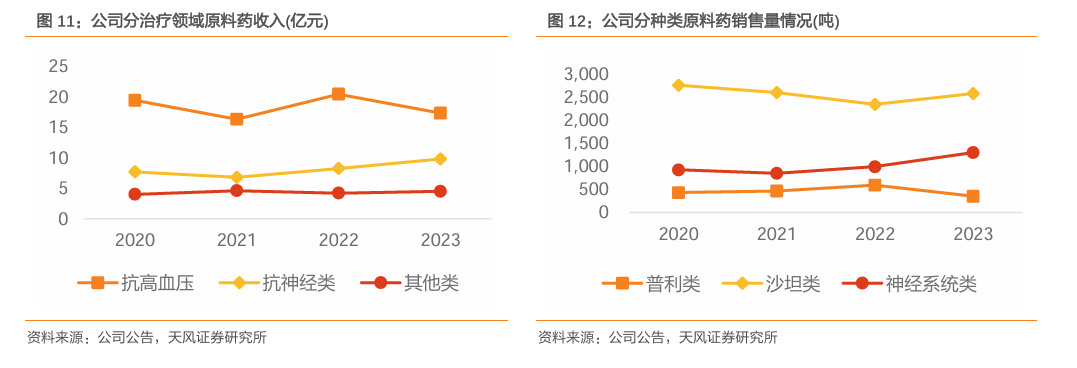

公司是全球主要的普利类、沙坦类药物供应商。沙坦类、普利类药物占全球市场份额处于领先地位;此外,神经系统类原料药近年来增速持续提升,2023年营收接近10亿元,同比增速近20%。考虑到沙坦、普利等特色原料药价格处于相对底部,后续有望企稳回升,为公司业绩带来明显弹性。此外,公司积极布局新研与抢仿品种,已带来稳定业绩增量,进一步带动板块收入多元化发展。

制剂:国内集采零售双突破,海外业务有望由亏转盈

海外:华海药业以中间体-原料药-制剂垂直一体化为核心竞争力,在制剂出口以及国际化发展拥有成熟经验,ANDA文号持续申请为公司海外制剂业务提供稳定增量。国内:随着存量产品降价结束,公司2024年国内制剂业务收入及利润恢复增长;公司围绕抢集采的策略,加速项目申报和产品获批上市效率,2023年公司新获批国内制剂产品达到15个。

创新药:全面布局生物+小分子创新药,多款品种处于关键临床

近年来公司稳步推进创新药战略布局,策略上采取“递进式”创新模式,从生物类似药等成药性高的产品切入,提速做Fast-follow,再到BIC、FIC药物研发。目前HB0017(IL-17)处于临床Ⅲ期、HB0034处于关键临床,均商业化在即,HB0025(VEGF/PD-L1双抗)、HB0052(CD37 ADC)均拥有较大临床潜力。

目录

正文

1. 华海药业:特色原料药龙头,均衡布局全面发展

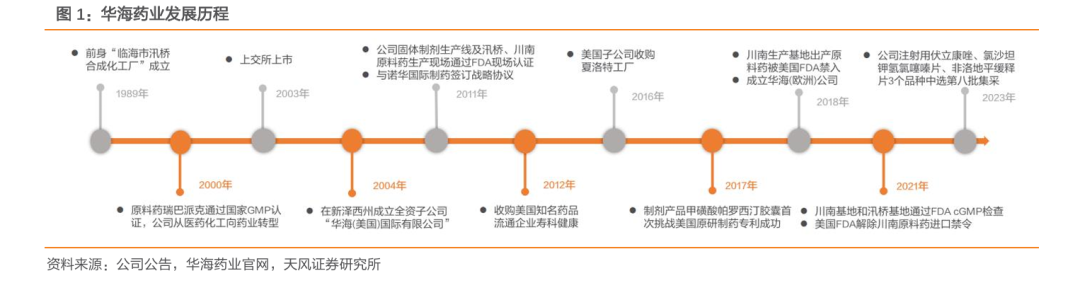

华海药业前身临海市汛桥合成化工厂成立于1989年,2003年3月4日在上海证券交易所上市。公司现有员工 8000 余人,在全球拥有 40 多家分子公司(包括中国、美国、德国等),是全球主要的心血管、精神类健康医疗产品制造商之一。

1.1. 中间体、原料药、制剂一体化,国际化先行者

公司拥有中间体、原料药、制剂一体化完整产业链。华海药业以原料药为发展基石、特色原料药和高级医药中间体为发展起点;同时利用国际合作平台以及国际主要原研药专利保护集中到期的契机,将产业链向下游高附加值的制剂领域延伸,形成了中间体、原料药、制剂一体化的完整产业链。

中国药企国际化先驱,海外客户群体稳定成规模。自2004年起,公司探索海外市场开拓,成立了“华海美国”全资子公司,于2007年成为首家制剂生产线通过FDA认证的国内药企,又在2012年收购美国药品商业流通公司寿科健康,搭建起海外自主营销渠道。截至2023年末,公司原料药销售业务已覆盖全球106个国家和地区,与全球超千家客户建立稳定的合作关系,主要市场头部客户的业务覆盖率近90%。

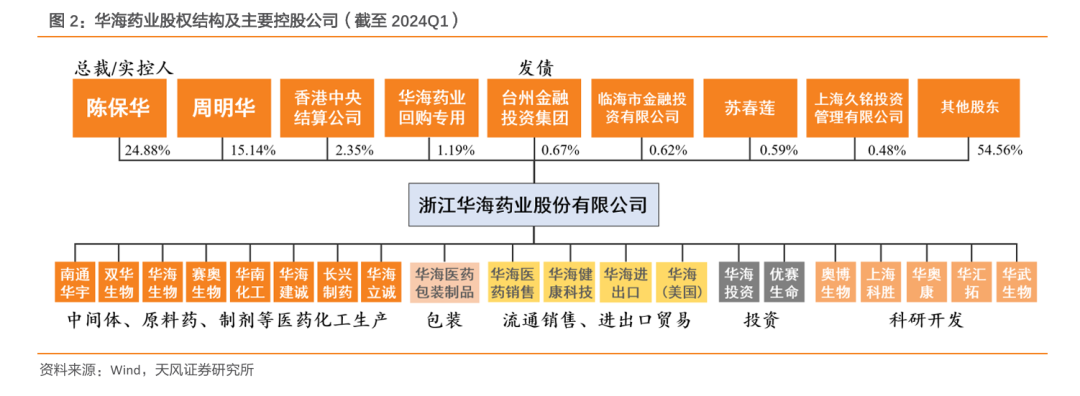

股权结构稳定,子公司布局广泛。陈保华先生为华海药业实际控制人,持股比例为 24.88%(截至2024Q1)。陈保华先生于 1989 年创立华海药业前身临海市汛桥合成化工厂,历任临海市华海合成化工厂厂长、临海市华海化工有限公司总经理、浙江华海医药化工有限公司总经理、浙江华海药业有限公司董事长、总经理等职。

公司下设 40 余家子公司,除了中间体、原料药、制剂一体化及相关产业以外,另设立华奥泰等子公司,推进企业创新转型。

1.2. 海内外双轮驱动,业绩已进入恢复增长阶段

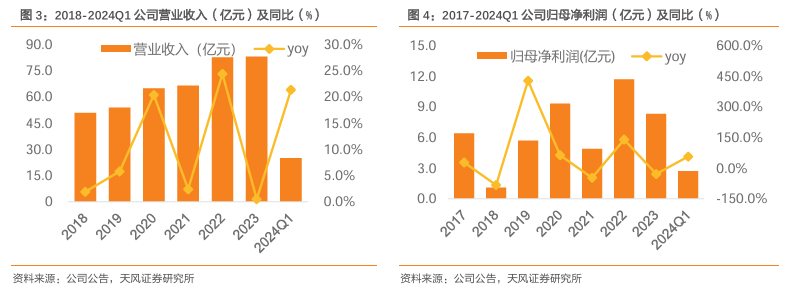

核心业务营收增速修复,利润端有望回暖。经历杂质事件、API降价、汇率等波动,公司整体业绩保持稳定增长,营收2018年50.95亿元增长至2023年83.09亿元,期间CAGR达10.28%,归母净利润从2018年1.1亿元增至2023年8.3亿元,CAGR达50.36%。在2023 年全球产能过剩、集采续标价格下降等不利影响下,公司核心业务平稳推进,实现营收83.09亿元,(yoy+0.52%),归母净利润为8.3亿元(yoy-28.88%)。

随着海外市场恢复、国内制剂集采持续放量、零售、销售渠道优化等方面的强势推动,公司2024Q1营收24.99亿元(yoy +21.36%),归母净利润2.7亿元(yoy +56.62%)。

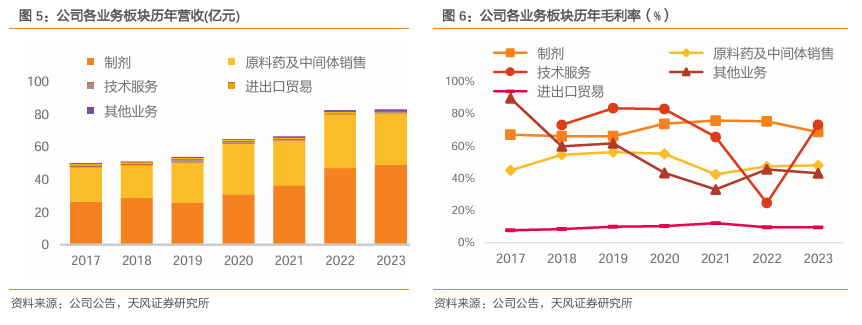

分业务来看,制剂占比持续提升。公司制剂销售规模持续扩大,2016 年收入首次超过原料药。2023 年原料药与中间体、制剂的营收达 31.6/49.3 亿元,分别占公司总营收的38.03%/59.35%。

毛利率整体保持稳定。分品种看,制剂毛利率在 65-75%左右,近年来受到集采政策影响有小幅下滑。2023 年面对全球产能严重过剩导致的销售价格下跌和终端“去库存”引发的市场需求不足,公司原料药板块毛利率仍实现同比增长,体现公司原料药业务较强的成本优势、成熟的经营和议价能力。

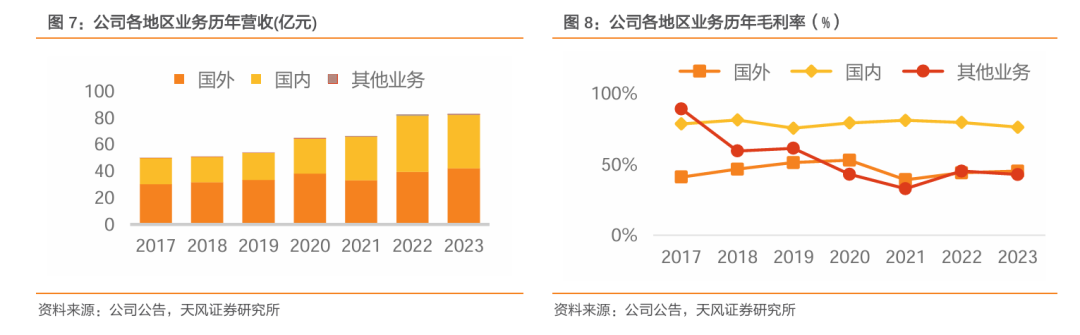

分地区看,海内海外营收占比趋近。公司拥有覆盖国内外的自主营销体系,在美国市场建立了包括自主销售、大批发商、终端连锁店和商业公司在内的丰富营销渠道,公司旗下产品在全球主流市场享有较高知名度,海外业务在2021年之后恢复增长;国内市场营收增速整体稳定,2018-2023年期间CAGR达16.25%。

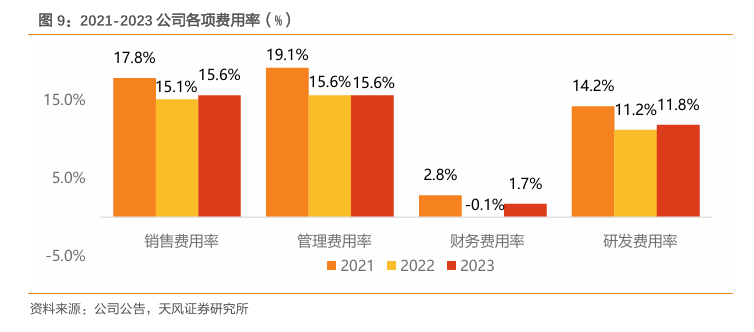

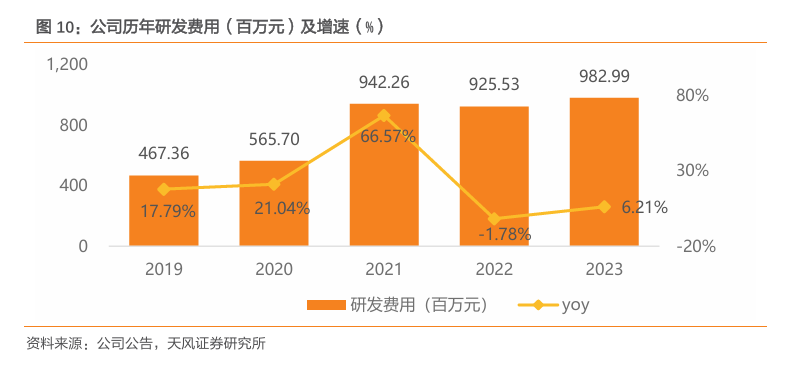

费率控制平稳,研发进展有序。公司最近三年来各项费用支出整体保持平稳,2023年四项费用率合计为44.7%。2023年财务费用波动主要系当期美元汇率升值幅度相比较2022年同期较小,影响公司汇兑收益较2022年同期减少。

公司加速多元化研发,研发成果持续输出。公司同步推进制剂、原料药、生物药、小分子创新药多条研发管线建设。国内制剂研发战略由“抢集采”向“仿创结合、抢先上市”转变;原料药研发聚焦微生物、多肽、激素等“新、难、偏”产品开发。公司2023全年新获批国内制剂产品15个、美国制剂ANDA文号8个(包含暂时性批准文号)、原料药通过审评审批20个、生物药获得临床批件7个。此外,公司加快在创新药领域的研发进程,集中于自免和肿瘤两大领域。

2. 原料药及中间体:存量品种价格企稳待涨,新品申报态势良好

原料药及中间体业务是公司发展的基石。公司原料药主要产品为心脑血管类(以普利类、沙坦类系列产品为主)、精神障碍类及神经系统类、抗感染类等特色原料药。消化类、呼吸类、抗肿瘤类、内分泌类等新产品管线也逐步上量。

公司是全球主要的普利类、沙坦类药物供应商,神经系统类药物快速放量。(1)沙坦类在公司原料药业务中销量占比在60%左右;(2)同时,公司普利类药物在全球市场中份额处于领先地位;(3)以帕罗西汀、左乙拉西坦等为代表的神经系统类原料药近几年快速放量,2023年营收接近10亿元,同比增速近20%。

2.1. 存量品种:需求持续增长,价格有望企稳回升

2.1.1. 需求端:慢病需求持续释放,带动原料药需求稳定增长

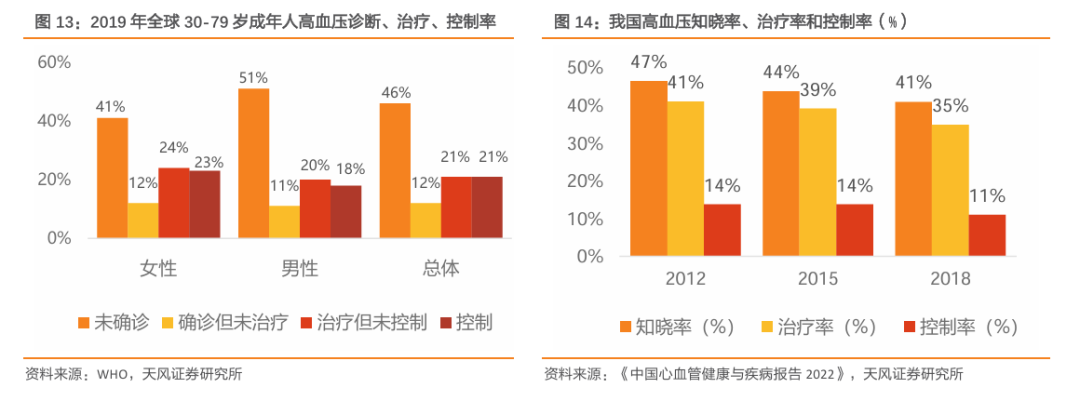

高血压作为现代人群常见慢性疾病,是世界面临的重要公共卫生问题。世界卫生组织(WHO)2023 年 9 月发布的《全球高血压报告》的数据显示,成人高血压患者人数从1990 年的6.5亿人翻倍到2019年的13亿,增速较快,同时控制率仅为21%。随着年龄增加,动脉和小动脉弹性会下降,血压自身调节能力逐渐减弱,因此在老年人群中高血压的发病率极高。

我国高血压患病率逐年增加,控制状况改善有限。据国家心血管病中心发布的《中国心血管健康与疾病报告2022》统计,我国高血压病现患人数2.45亿,患病率为27.5%,同时控制率水平较低(2019年全球控制水平为21%,2018年国内控制率为11%)。随着我国人口老龄化程度加深、高血压发病率、治疗率提高,高血压治疗药物将迎来迫切需求,我们预计相关治疗药物需求有望加速增长。

普利类、沙坦类均为国内外权威指南推荐的一线高血压治疗药物。沙坦类(ARB)药物全称为血管紧张素II受体拮抗剂,具有较强的特异性,通过作用于特定受体从而阻断血管紧张素II与其受体结合,实现舒张血管而达到降压目的。普利类(ACEI)药物全称血管紧张素转换酶抑制剂,抑制血管紧张素转换酶,阻断肾素血管紧张素II的生成,抑制激肽酶的降解而发挥降压作用。

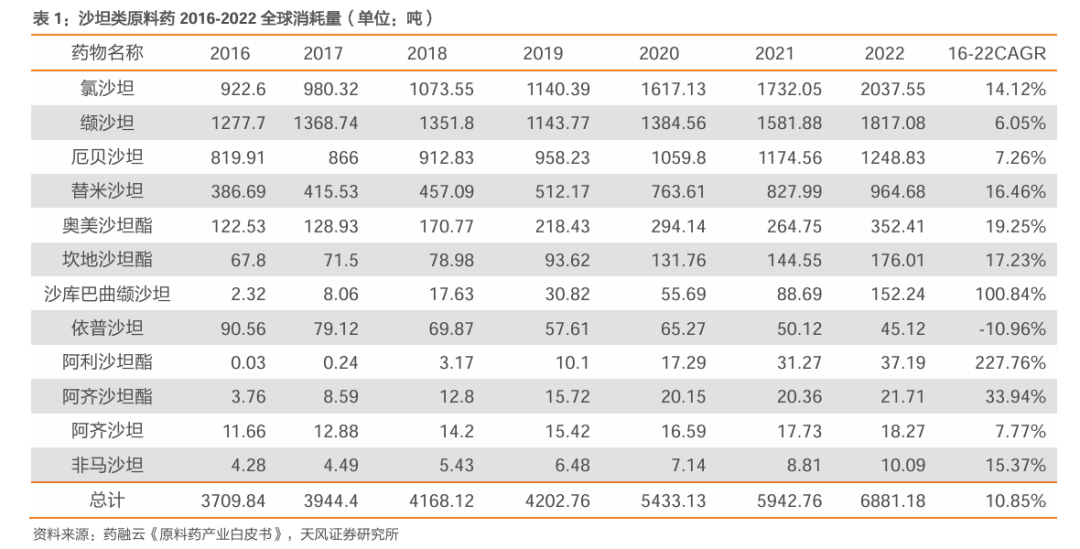

全球沙坦类原料药消耗量平均每年持10%左右高增长。2016-2022年沙坦类原料药全球总消耗量为34282.2吨,其中总消耗量最大的品种为缬沙坦(9925.53吨),消耗量增速最高的品种为阿利沙坦酯,年复合增长率达227.76%。中国沙坦类原料药在2022年消耗量TOP3品种为厄贝沙坦、缬沙坦、阿利沙坦酯,总消耗量分别为298.96吨、172.73吨、37.19吨。

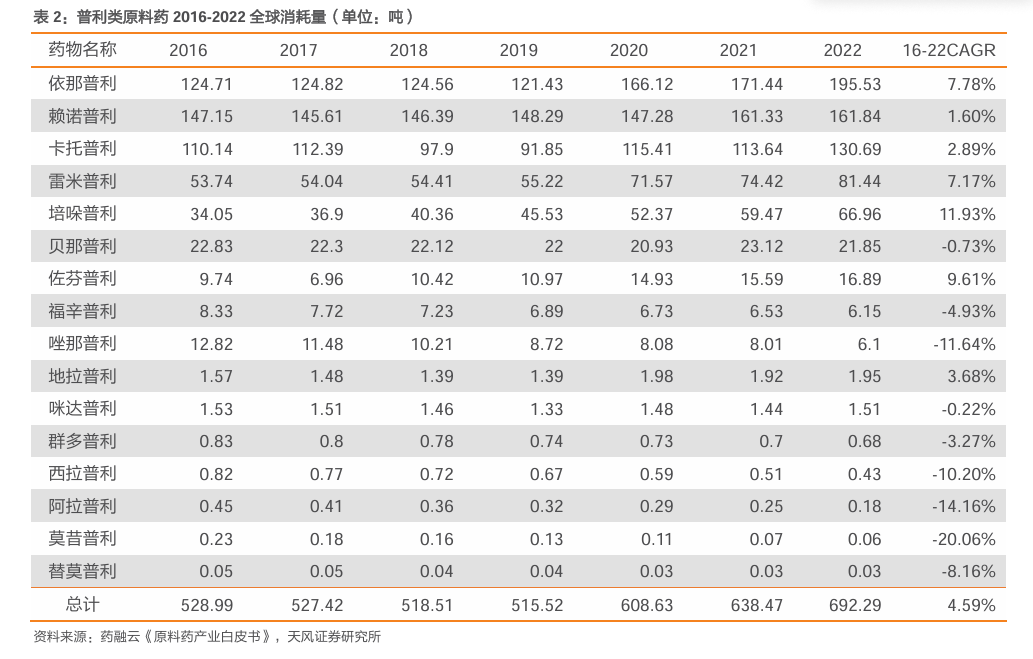

全球普利类原料药消耗较为稳定。2016-2022年普利类原料药全球总消耗量为4029.83吨,整体年复合增长率为4.59%,其中赖诺普利和依那普利消耗量超千吨。2016-2022年中国普利类原料药消耗量从25.83吨减少至21.18吨,年复合增长率为-3.25%,整体规模小幅收缩主要系国内普利类下游制剂市场份额偏小。中国普利类原料药累计销量前三的分别为卡托普利、依那普利、贝那普利。

作为慢病用药的大品种,普利类、沙坦类原料药终端需求较为刚性。由于沙坦类、普利类原料药主要品种已大多数将过或已过原研专利保护,成本和售价更低的仿制药正在逐步占领市场,下游需求预计也将因此进一步提升。

2.1.2. 价格端:价格处于相对底部,后续有望企稳回升

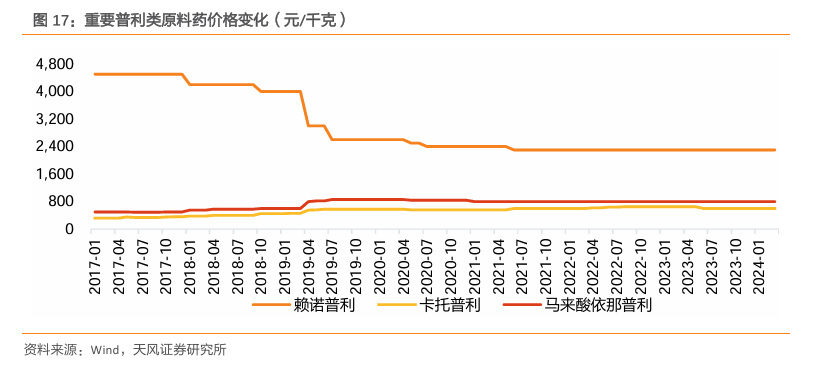

原料药行业受供需关系影响呈现周期性。我们认为,受2018年基因毒性杂质事件影响,下游客户为应对不利的供给情况而提前大量囤积,导致价格抬升,尤其是缬沙坦出现价格明显失调。而后受疫情、经济环境、行业竞争等因素影响,沙坦价格呈现下降趋势,目前整体处于去库存阶段,价格处于周期的相对底部。截至2024年6月底,厄贝沙坦、缬沙坦和替米沙坦价格分别为630元/千克、720元/千克、1000元/千克,绝对值来看均处于历史较低水平。

沙坦价格有望回暖,利好华海药业等生产厂商。需求端,下游企业前期库存预计在2024年接近见底;供给端,目前大宗、石化工等原料的价格开始企稳,我国在中间体和原料药行业有非常强的成本、产业链等优势,有较大的提价动机。因此可以判断,随着沙坦供需关系进入新一轮周期,价格大概率持续企稳或上行,并伴随产量和销量放大,或许有望利好华海药业为代表的沙坦生产厂家。

普利类药品使用成熟,价格几年维持稳定,且处于较低位置。虽然以沙坦、普利为代表的全球特色原料药面临去库存压力,价格处于低位;随着心血管类、抗肿瘤类、中枢神经类、胃肠消化道类等特色原料药市场需求持续扩大,相关价格有望企稳回升。

2.1.3. 产能端:产能利用率高,扩充计划有序推进

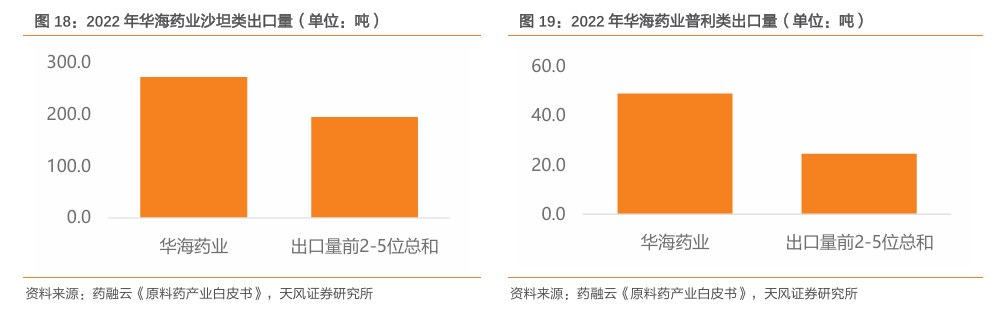

国内沙坦类原料药重点出口企业主要包括华海药业、天宇药业、上海医药,重点出口品种主要包括氯沙坦、缬沙坦、厄贝沙坦、替米沙坦和坎地沙坦,其中华海药业 2022 年以272.79 吨的出口量位列企业榜首。

公司普利类原料药拥有的备案数量国内领先,2022年总出口量为49.03吨,位居国内第一。重点出口品种主要为依那普利、赖诺普利、卡托普利。

公司原料药生产基地产能利用率较高,基本维持在80%以上。公司2023年共生产普利类原料药594.5吨(yoy-15.8%)、沙坦类原料药3741.5吨(yoy+38.5%),神经系统类原料药1166.3吨(yoy+36.2%)。原料药产能由2021年的8292吨/年提升至2023年的 10707.69吨/年,其中2022年原料药产能较2021年有所下降主要系当年部分车间重建。

公司积极扩充原料药产能,并有序推进糖皮质激素、发酵、多肽、高活性及抗肿瘤药等新类别原料药生产线建设。为此,公司于2020年11月发行18.43亿元债券项目,主要用于16个原料药项目、生物园区制药及研发中心项目等。截至2024年3月末,16个原料药项目已投入募集资金6.97亿元,项目中W3生产车间、W4中试车间及部分配套系统已完工转固,预计2024年取得安全生产许可证。原料药产线扩充项目预计完工时间为2025年,建成后可进一步提升公司原料药生产工艺、降低成本,为公司制剂业务保障原料供给。

2.1.4. 注册端:品种齐全,国际化注册能力强

公司沙坦及普利类原料药品种注册能力强,布局齐全。目前主流品种均已通过GMP认证,多个品种通过DMF、CEP、MF、KDMF数量国内领先。

2.2. 新品种:新研与抢仿原料药贡献增量,全球战略稳步推进

API 研发团队实力强。目前华海药业共设有3个API研发中心,包括上海奥博研发中心、上海科胜研发中心和武汉奥博研发中心,具体涵盖国际销售API、大难度API以及国内制剂API 等领域。上海科胜研发中心专注于国际销售API的开发,致力于与国际市场紧密结合;上海奥博研发中心聚焦于大难度API的研发,如内分泌、抗肿瘤等领域,团队具备高学历、高素质的专业人员,解决行业技术难题;武汉奥博研发中心则负责国内制剂API的研发工作,高效快速地将新产品推向市场,并利用武汉地区的人才优势快速发展研发团队。

拥有多个先进技术平台,为API研发提供有力支撑。晶型筛选技术平台专注于药物的晶型和盐型筛选,通过优化结晶工艺和开发XRPD表征、PSD分析方法等,提高药物的质量和稳定性。酶定向进化平台则利用生物技术手段,通过酶的定向进化改造,提高酶的活性和立体选择性,为合成特定结构的API提供了高效方法。微生物发酵平台则专注于利用微生物进行药物的生产,通过优化发酵条件和提取工艺,提高药物的产量和纯度。公司领先的技术平台在API研发过程中起到了关键作用,确保了产品的高质量、高效率和高安全性。

公司以市场为导向推动原料药新品研发,国内新品种获批步伐加快。2023 年末,公司拥有原料药在研项目50多个,涵盖抗病毒用药、风湿用药、妇科用药等多个新领域。2023年公司通过国家药监局(NMPA)审评审批的原料药共计10个,完成新产品注册申报14个。截至2023年末,公司通过国家药监局审评审批的原料药登记号63个。2024年上半年,公司新取得NMPA获批A类状态22个。

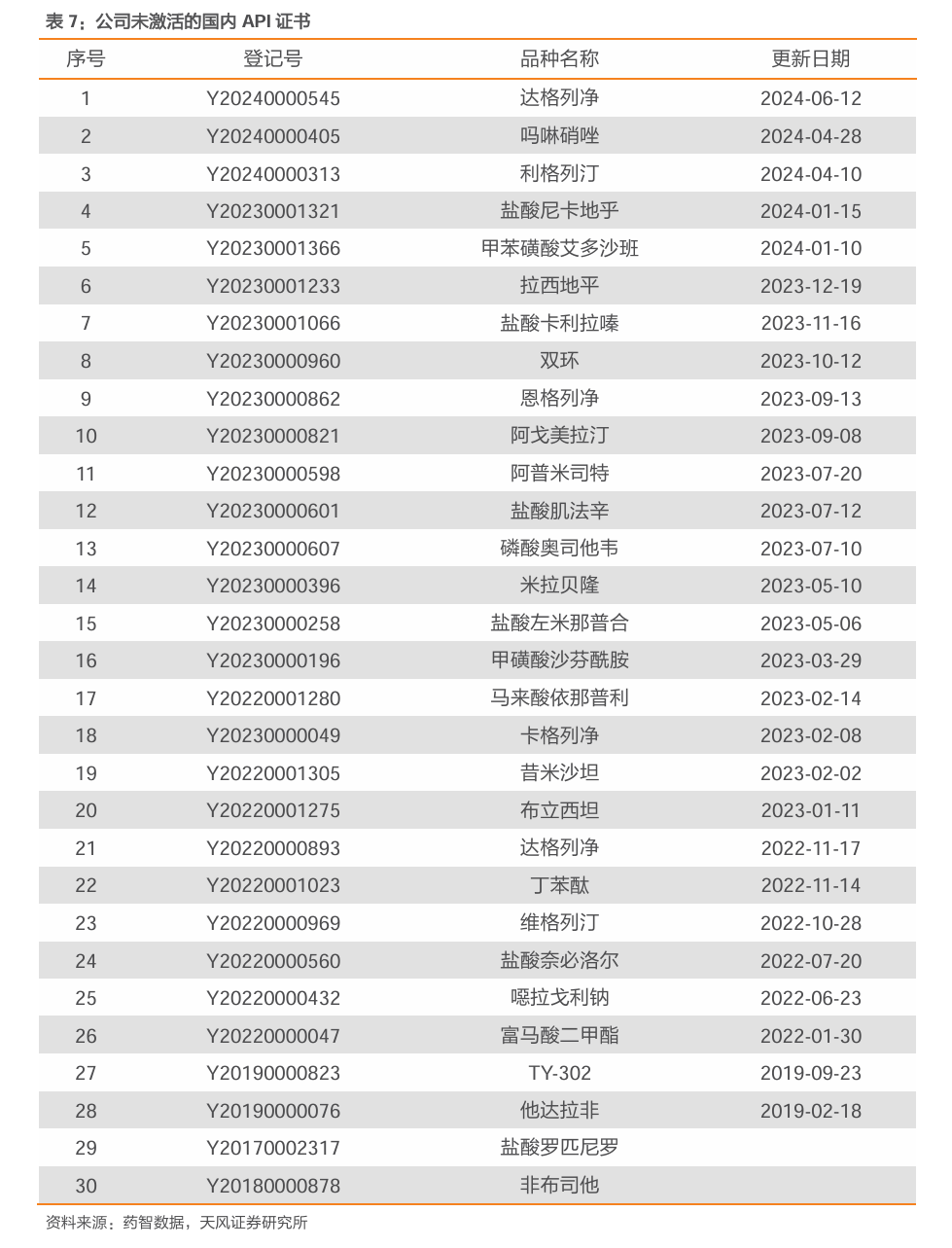

截至2024年6月,公司尚有32款(含重复申请)原料药品种处于未激活状态,其中包含替米沙坦、卡格列净、达格列净等大品种。随着相关制剂持续过审获批,公司原料药业务有望在短期内带来新增长点。

全球规范市场注册与销售齐步迈进。截至2023年末,公司获得美国DMF83个,在其他主要境外市场取得原料药批文合计84个(欧洲注册近60个)。在中国之外的规范市场,公司2023年共申报新品29个(其中欧洲8个、美国4个),公司海外注册节奏不断加快,出海战略将进一步扩大公司原料药龙头地位,提高全球影响力。

全球市场全面出击,积极布局一带一路国家。公司API海外销售区域包括欧洲、中东和美洲以及一带一路国家。在印度市场,公司从2023年开始涉足印度本土和非法规市场制剂的原料药和中间体供应,虽然PLI计划对需求端带来短期冲击,但难以动摇拥有良好产业基础和技术优势的中国企业在API市场的地位;在欧洲、中东和美洲市场,公司利用自身成熟的市场网络和销售经验广泛拓展渠道。

贸易业务方面,公司利用自身成熟的市场网络和销售经验广泛拓展渠道。2023 年,公司已与10多个厂家达成 30 多个产品销售合作意向,10个产品已经实现销售。

3. 制剂:国内集采零售分销多头突破,海外业务有望由亏转盈

华海药业以中间体-原料药-制剂垂直一体化为核心竞争力,制剂出口量以及国际化发展水平处于国内领先地位。通过自主建立的海外销售渠道,华海品牌已被美国主流市场认可。

2015年来,借助优先审评、一致性评价等系列政策利好,公司欧美认证品种批量化回归国内,借助集采持续拓展国内市场,2023年国内制剂占制剂板块的收入比重超过70%。

3.1. 海外制剂:销售恢复良好,ANDA申请获批加速

国内首家通过FDA制剂认证并自主拥有ANDA文号,覆盖95%美国仿制药主要客户。公司是拥有美国FDA、欧洲EDQM、澳大利亚TGA等国际主流市场官方认证最多的国内制药企业之一,主要依托普霖斯通(负责研发生产和注册)与寿科健康(负责流通销售)两家境外子公司开展海外业务。公司目前已在美国市场构筑了包括自主销售、大批发商、终端连锁店和商业公司等多渠道的多元营销体系,并代理销售其他公司产品。

FDA 禁令解除后放量明显,制剂业务恢复高增长。据美国IQVIA统计(2024年2月数据),公司在美国市场销售的被纳入统计的58个产品中,32个产品的市场占有率位居前三,14个产品市场占有率位居第一。2023 年公司美国制剂业务实现销售收入较上年同期增长50.36%。

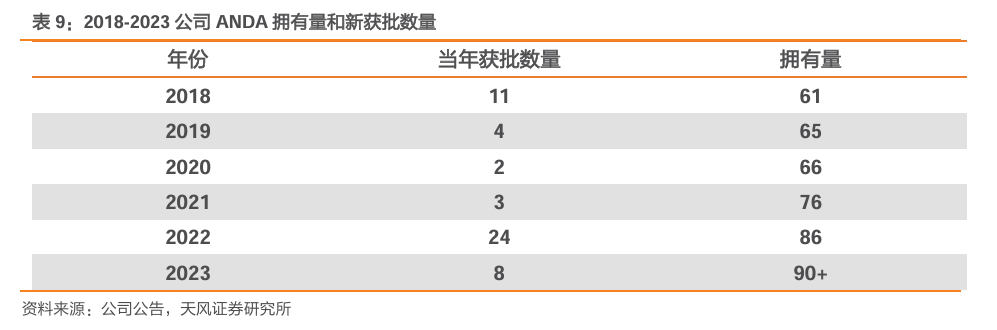

作为制剂出海先行者,公司ANDA文号获批数量领先同行。华海在受到FDA禁令之前基本保持每年 5-10 个左右的获批数量,2019-2021 年在禁令影响下仍坚持新品种研发申报。禁令解除后,公司2022年获批数量高速增长至24个,创历史新高。2023年公司取得左旋米那普仑缓释胶囊等8个产品的ANDA文号。

暂时批准品种贡献未来业务增量。公司目前拥有利伐沙班、阿哌沙班、布瑞哌唑等由于原研专利尚未到期而暂时获批的 ANDA 文号。其中多个品种为心血管类、神经类大品种,在美国市场的年销售额超过 10 亿美元。在原研专利到期后,公司有望快速抢占市场,带来可观的利润贡献。

2023年公司完成新产品申报6个,在审ANDA文号34个,并正在开发新的高端制剂和特色制剂,以期持续扩大制剂产品的竞争优势。

3.2. 国内制剂:集采稳定放量,新品加速入列,院外业务加速拓展

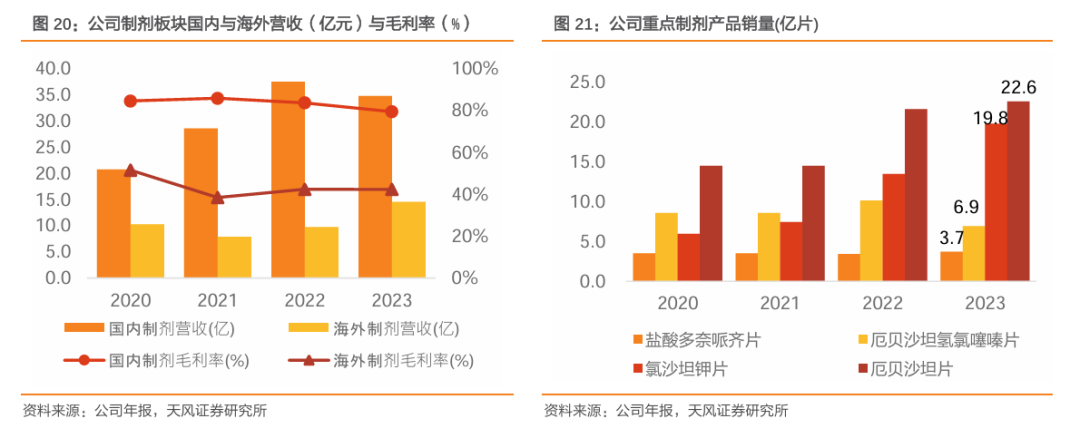

集采存量品种价格冲击后营收修复。公司销售额前两名的产品氯沙坦钾片和厄贝沙坦氢氯噻嗪片续标执行,价格下调,对国内制剂业务营收和毛利率造成一定冲击。随着存量产品降价结束,通过放量可实现存量产品营收回暖,公司2023年国内制剂销售规模上亿元产品已累积达到8个。

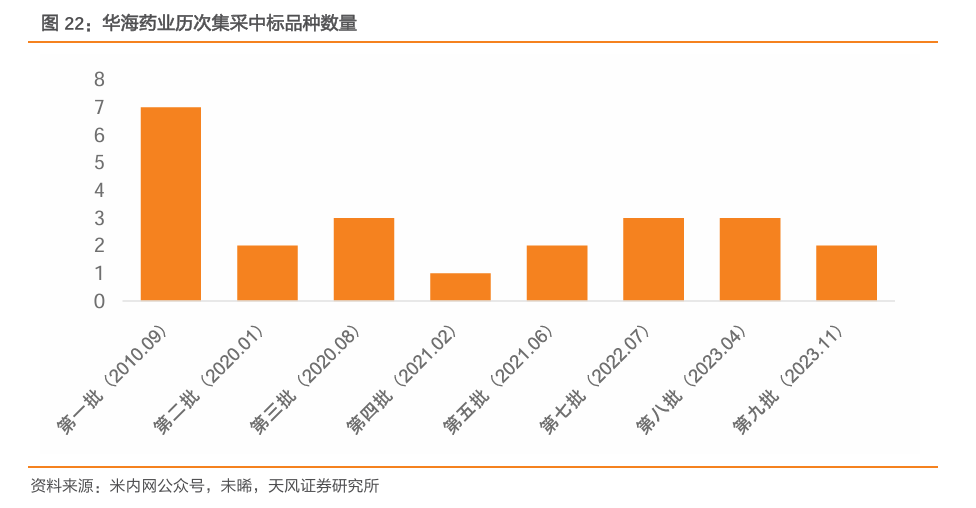

集采中标/续标新品种将贡献收入增长。公司在2023年第八、九批国采中共中标5款产品(均为光脚品种),包括非洛地平缓释片、注射用伏立康唑两个市场规模在20亿级别的大品种。奥氮平片、草酸艾司、西酞普兰片、缬沙坦氢氯噻嗪片、缬沙坦氨氯地平片、左乙拉西坦片、盐酸贝那普利片等品种在接续项目中中标。截至2023年末,公司33个制剂产品在“国家集中带量采购及国采协议期满各省市接续”中中选,市场覆盖率显著提高。

研发战略由“抢集采”向“仿创结合、抢先上市”转变。公司围绕抢集采的策略,加速项目申报和产品获批上市效率。2023年公司新获批的国内制剂产品创历史新高,达到15个,新增规格产品1个,完成新产品申报27个,申报批生产37个。此外,新产品立项达到57个,在研项目超150个,为未来几年继续保持上市申报的快节奏奠定了良好基础。

2022年至今,华海药业及其子公司已拥有累计超过40个高端仿制药处在上市审评审批阶段。2024年以来,包括公司首款获批的抗痛风制剂非布司他片、首款获批的免疫抑制剂枸橼酸托法替布片、首款获批的抗帕金森氏病药多巴丝肼片在内的10款新品获批上市。考虑到公司制剂研发加速推进,我们预计公司未来制剂产品收入增长有望进一步提速。

持续拓展院外业务增量。公司持续开发高血压、血糖药物等慢病用药系列品种,重点发展院外分销、零售业务:横向上,公司拓展零售事业部,与70多家连锁药店达成战略合作,以期开拓院外零售模式;纵向上,扩大基层市场覆盖面,加速推进等级医疗与基层医疗分级分类管理,着力提升产品市场占有率。2023年公司获得布南色林片全国代理权,为丰富产品种类、拓宽销售模式积累经验。

4. 创新药:采取递进式创新模式,全面布局生物+小分子创新药

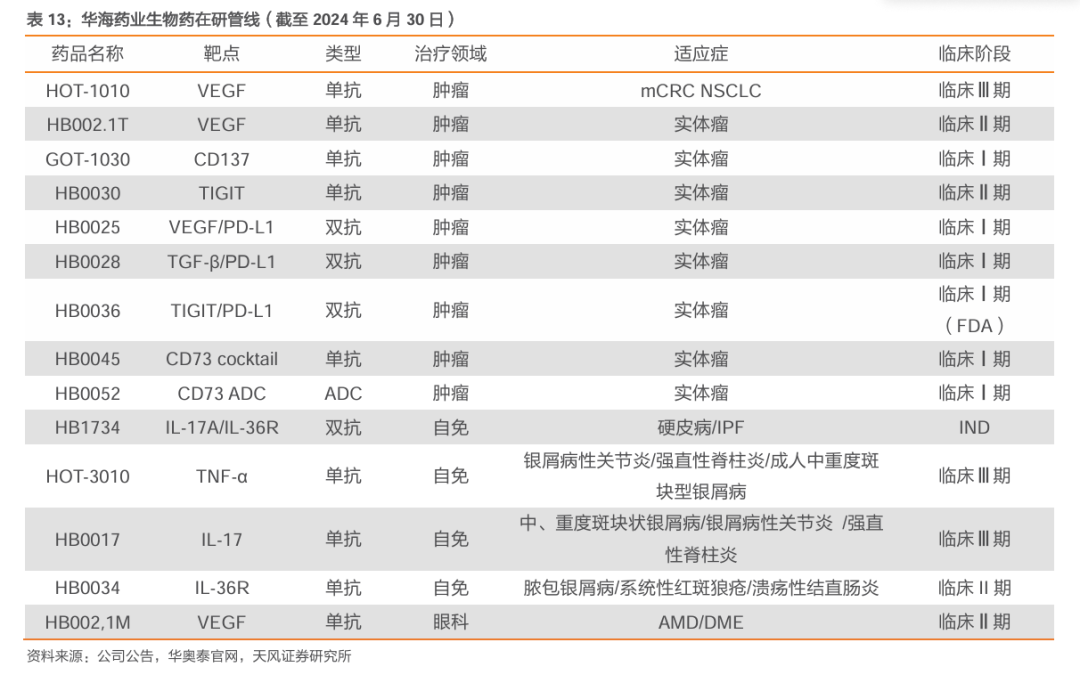

递进式创新模式,临近进入收获期。除传统的原料药、制剂业务之外,公司近年来稳步推进生物药、小分子创新药等新业务战略布局,实现创新转型。公司生物药板块由控股的华博生物和华奥泰生物两个生物制药子公司以及赛斯尔擎生物技术公司构成,聚焦于自身免疫和肿瘤领域大分子生物创新药的自主研发。策略上,从生物类似药和Me-too等成药性高的产品切入,提速做Fast-follow,再到BIC、FIC药物研发,采取“递进式”创新模式。截至2023年末,公司生物药在研项目20余个,其中11个项目已进入临床研究阶段,已申请国内外发明专利超40余件。

4.1. 生物药:肿瘤自免均有亮点,在研管线梯队成型

在华奥泰公司官网披露的公司生物药领域14个在研生物药产品中,HOT-1010、HOT-3010、HB0017三个品种已进入III期临床阶段,HB002.1T、HB002.1M已进入临床II期,其余品种均已进入临床I期或已完成IND评估。其中HB0036、HB0025、HB0052等品种均为中美双报的创新药品种。HB0034注射液(IL-36R单抗)用于治疗泛发性脓疱型银屑病(GPP),于2023年10月获得美国FDA孤儿药认定且已进入关键临床阶段,有助于加速后续上市进程。

4.1.1. HB0017:自免市场放量可期,拥有BIC潜力

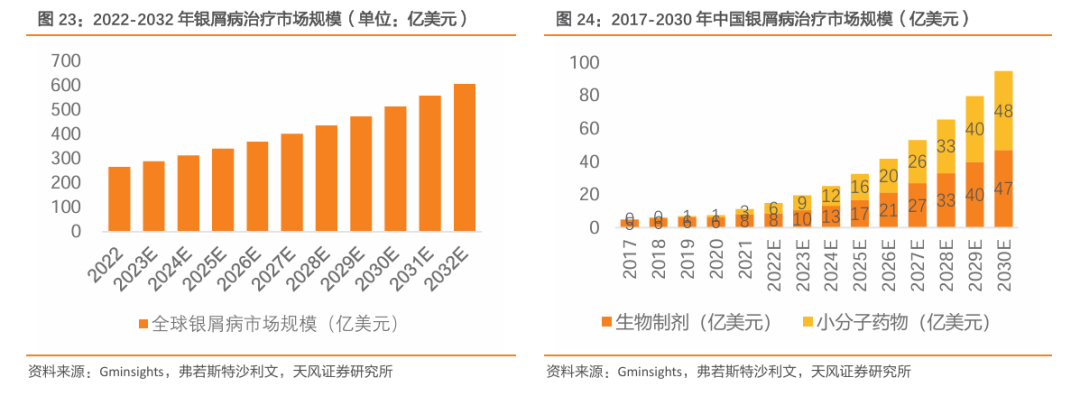

根据Global Market数据,以白介素、TNF-α、维生素D等治疗药物计算的全球银屑病治疗市场(2022年)规模为271亿美元。由于民众对银屑病的认识提高,对针对银屑病有效治疗手段的需求也同步提高,相关研发管线数量持续提升。预计到2032年全球银屑病市场规模将达到605亿美元左右,期间保持以8.6%的复合年增长率(CAGR)增长。

据弗若斯特沙利文报告,2021年,我国银屑病药物市场规模为11亿美元,预计于2030年将增长至95亿美元,复合年增长率为27.1%,增速远高于全球。

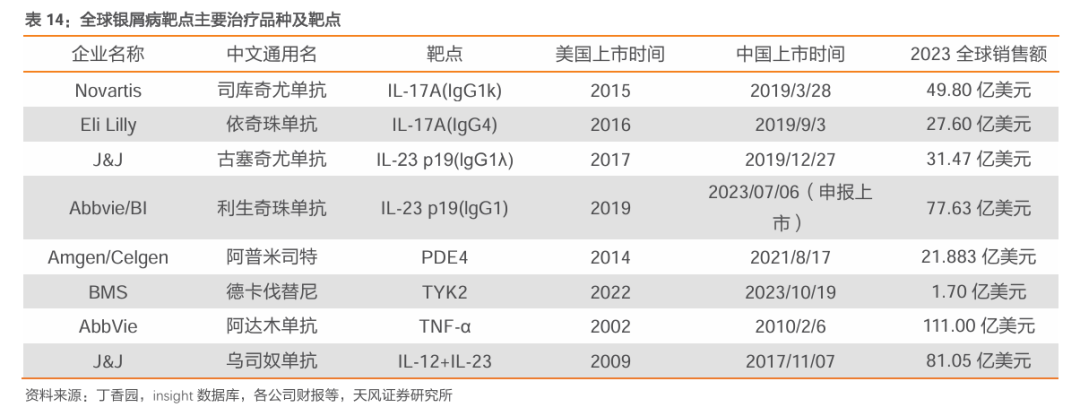

银屑病治疗靶点包括IL-17、IL-23、PDE4、TYK2、TNF-α等。截至2022年底,美国FDA批准了多款用于治疗中重度斑块型银屑病的生物制剂。目前靶向治疗主要包括靶点在细胞膜外的大分子生物制剂,例如TNF-α、IL-17A、IL-12/23等;以及靶点在细胞膜内的小分子药物,例如PDE4、TYK2等。生物制剂因其显著的疗效和安全性,已成为治疗中重度银屑病的主要选择。

重要靶点IL-17国内多家厂商积极布局。当前国内上市3款IL17相关靶点、2款IL23A(IL23p19)靶点、1款TYK2靶点银屑病抗体药物。国产管线中IL17A进度领先,恒瑞医药、智翔金泰所研药品处于上市申请阶段。华奥泰等多家正在推进III期临床。

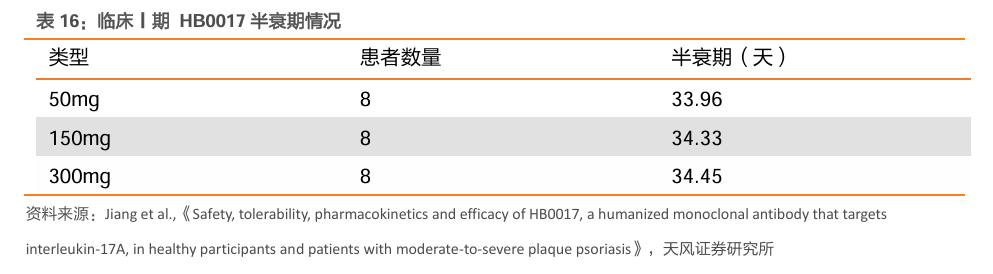

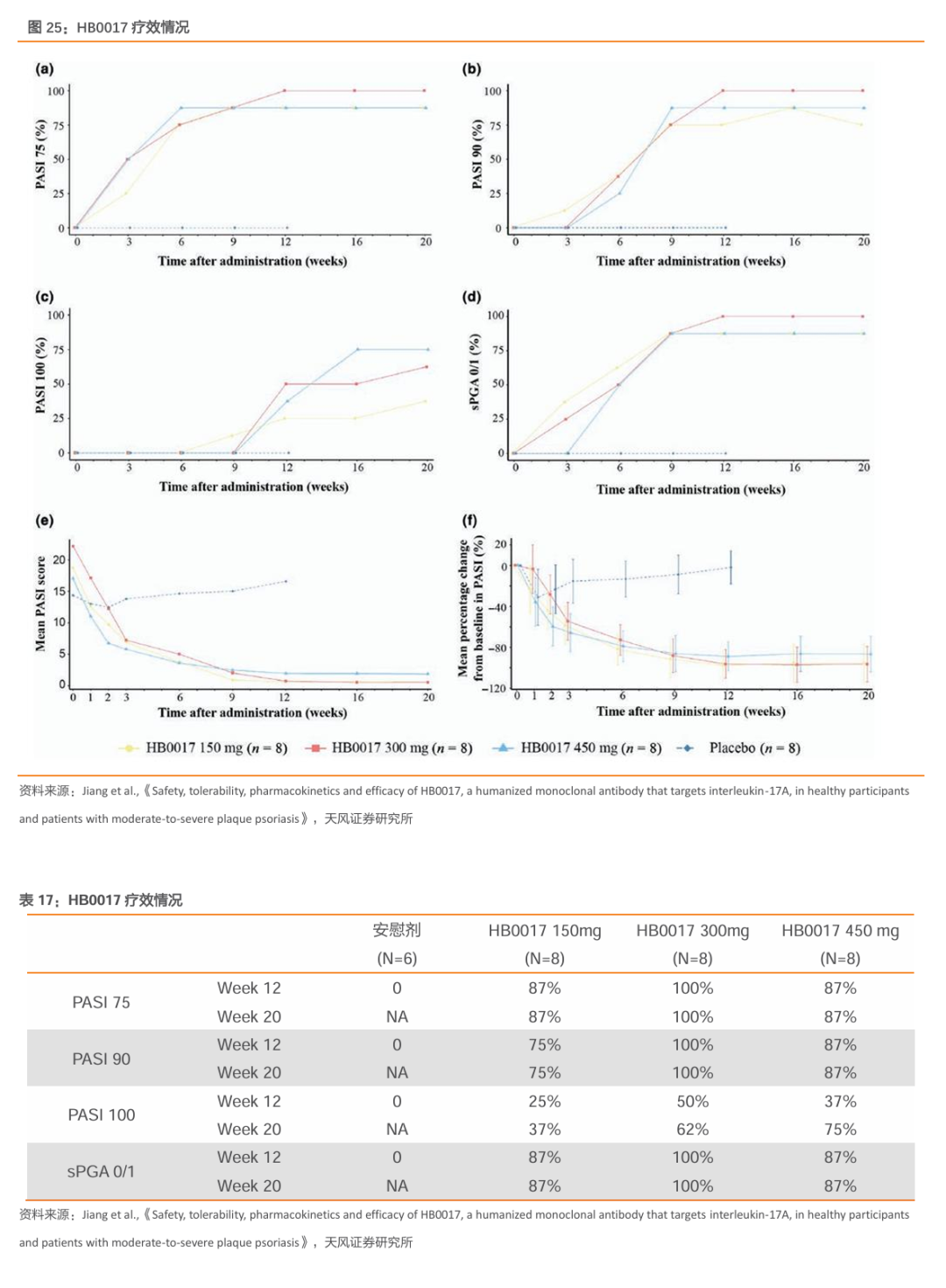

2-3月给药带来患者依从性优势。在此前的I、II期临床研究中,HB0017表现出半衰期方面的优势,有希望支持在未来临床2~3月给药1次的维持期治疗方案,极大提高患者用药便利性。

临床Ⅰ期数据显示良好临床获益。临床数据显示,在12周内HB0017展示出快速起效的特点:300mg剂量组PASI 75、PASI 90的应答率均为100%,PASI 100为50%;20周数据同样显现出进一步的临床获益,PASI 100应答率升至62%。

4.1.2. HB0025:靶向PD-L1/VEGF,多个适应症处于临床Ⅱ期

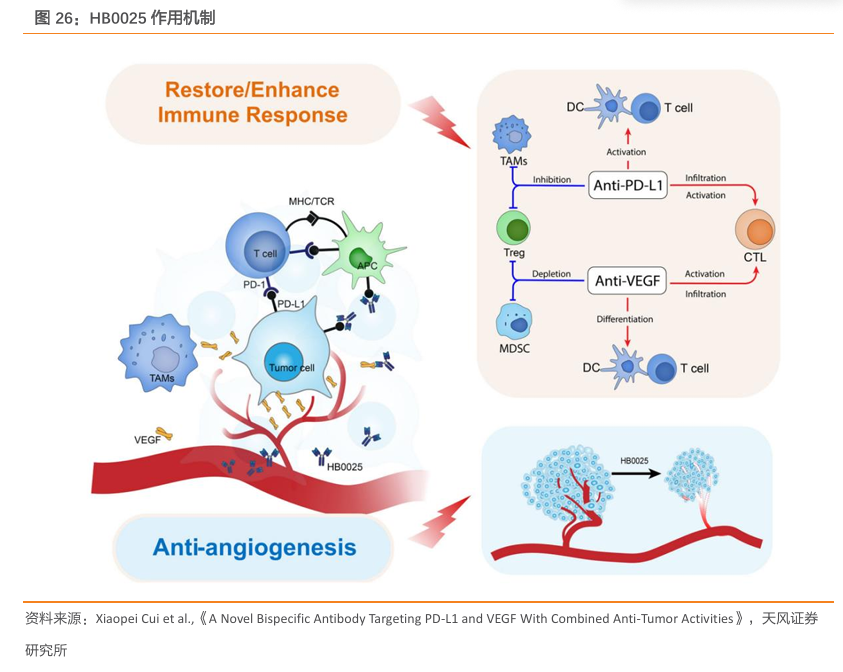

HB0025 为华奥泰自主研发的抗 PD-L1/VEGF 双特异性抗体,能高特异性地靶向 PD-L1和VEGF这两个靶点。阻断PD-L1可解除PD-1/PD-L1通路介导的免疫抑制作用、活化细胞毒T淋巴细胞,从而抑制肿瘤生长;阻断VEGF可抑制血管内皮细胞增殖和新生血管的形成,抑制肿瘤生长。

目前HB0025已进入多个临床II期研究,并在不同瘤种中观测到积极信号,包括不同肿瘤类型患者的完全缓解 (CR) 和部分缓解 (PR)。

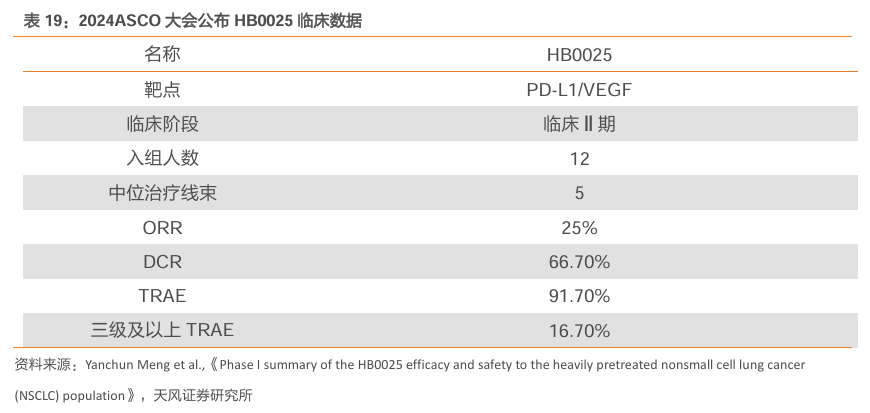

HB0025 显示出初步疗效及安全性。2024年ASCO大会,公司公布HB0025临床Ⅰ期数据。适应症为非小细胞肺癌,入组患者12例,其中sqNSCLC 2人(不含EGFR/ALK突变),nsqNSCLC10人(9人有EGFR/ALK突变),中位治疗线束为5线。其中ORR为25%,DCR66.7%,三级以上TRAE16.7%,初步显示出良好的疗效及安全性。

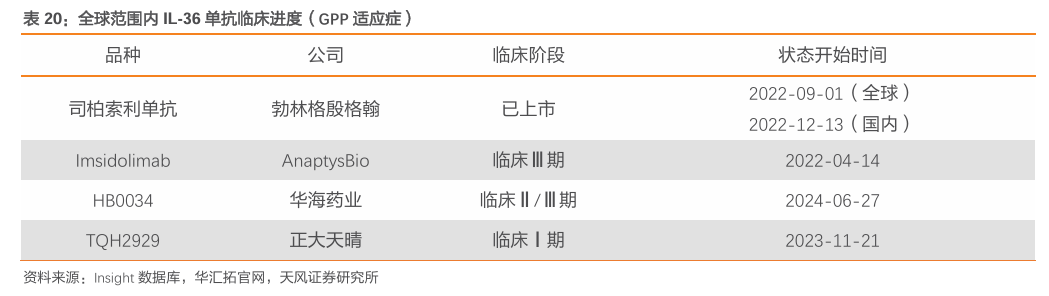

4.1.3. HB0034:获得FDA 孤儿药认定,已进入关键临床

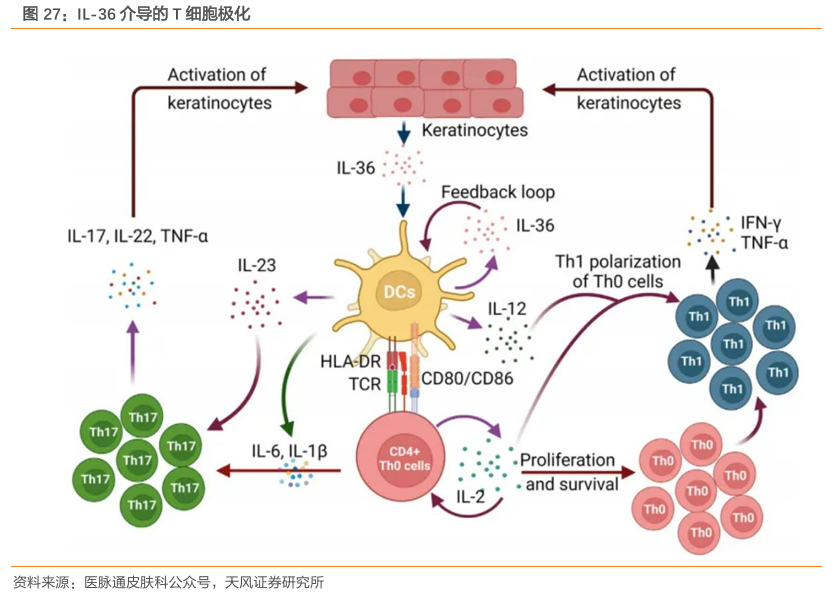

IL-36 主要在皮肤、肺和肠道等机体屏障部位表达,在炎症中起着至关重要的作用,并与各种疾病发生发展相关,如银屑病、炎症性肠病和慢性阻塞性肺病等。IL-36 通过诱导 T细胞相关细胞因子如IL-17、IL-22、TNF-α和IL-23以及趋化因子CXCL1、CXCL2、CXCL8和 CCL20 的表达,从而促进屏障部位的宿主防御。这些分泌的细胞因子和趋化因子激活先天性免疫系统和适应性免疫系统细胞,并将其转移到炎症部位,进一步加剧受影响组织的炎症状态。

泛发性脓疱型银屑病是一种罕见的、临床异质性的严重银屑病,其特征是广泛的脓疱、红斑和鳞屑。IL36RN被鉴定为GPP的致病基因,表明GPP是由IL36RN缺陷引起的自身炎症性疾病。IL36RN 编码 IL-36Ra,抑制 IL-36(α、β、γ)的促炎功能。因此,与 GPP相关的IL36RN 基因突变会导致IL-36/IL-36R 轴过度激活,导致KCs 释放的促炎细胞因子和趋化因子增加,从而驱动DCs、朗格汉斯细胞、巨噬细胞、中性粒细胞以及T细胞活化,最终导致中性粒细胞浸润皮肤并形成脓疱。

泛发性脓疱型银屑病(GPP)作为皮肤罕见病的典型代表之一,已于 2023 年被列入《第二批罕见病目录》。流行病学数据显示,中国GPP的患病率为1.4/10万,发病率为0.6/10万。

临床进度看,目前司柏索利单抗(勃林格殷格翰)于 2022 年前后于全球及国内上市,是首个用于治疗GPP的IL-36单抗;Imsidolimab(AnaptysBio)处于临床Ⅲ期,华海药业的HB0034是全球第三个进入临床Ⅲ期的IL-36单抗。HB0034已经获得FDA孤儿药认定(用于治疗GPP),是全球第三个获得此认定的靶向IL-36R药物。

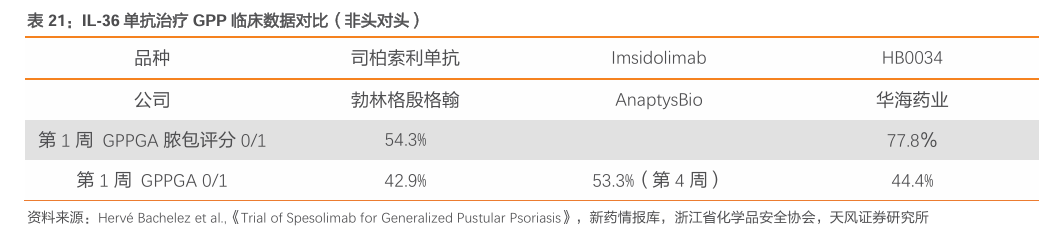

与已上市的司柏索利单抗相比,HB0034 显示出较好的疗效(非头对头)。HB0034 在GPP 病人的Ib期临床结果显示其单次给药能够迅速控制GPP的急性发作,并且疗效至少可以持续12周。在接受单次HB0034治疗后,第1周77.8%的患者GPPGA脓疱亚项评分达到 0/1(无/几乎无可见脓疱),高于司柏索利单抗的 54.3%(非头对头);44.4%的患者GPPGA评分达到0/1(清除或几乎清除),高于司柏索利单抗的42.9%(非头对头)。此外,单次HB0034治疗后第1周GPPASI评分较基线平均改善百分比为66.4%,第4周为78.7%,第12周为90.0%。同时,单次HB0034治疗后第1周脓疱BSA较基线平均改善百分比可达92.4%。

4.2. 小分子:广泛布局,未来可期

公司以研发国内首创、同类最优的小分子创新药为目标,聚焦于中枢神经系统疾病、代谢相关疾病、肿瘤相关疾病的创新药研发领域,目前共有10余个处于不同研发阶段的在研管线,有望未来为公司带来新的发展逻辑。

公司实现首项研发投资收益。2023年7月,华海药业全资子公司上海华汇拓医药与丽珠医药达成专利及技术转让协议,以最高达8600万元的总交易额获得凝血酶抑制剂HHT120在大中华区的所有权利、所有权和权益。药智数据显示,该款药物拟用于预防骨科大手术术后的静脉血栓栓塞症,目前处于I期临床阶段。

风险提示

新产品研发注册风险。质量管控风险。主要原料药产品价格波动风险。汇率波动风险。贸易环境变化风险。股价波动风险

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《华海药业(600521):特色原料药龙头,均衡布局全面发展》

对外发布时间:2024年08月15日

报告发布机构:天风证券股份有限公司

本报告分析师:

杨松 SAC执业证书编号:S1110521020001