左手抽水蓄能,右手矿山基建!中铁工业:盾构机一哥第二春来了?

装备业务具备硬核实力。

作者 |木盒

编辑 |小白

中铁工业(600528.SH)是中国中铁(601390.SH)的子公司,唯一主营轨道交通及地下掘进高端装备的A股上市平台,定位为工程装备制造核心载体、技术创新与产业链协同枢纽、国际化与高端化转型先锋。

核心业务市占率和综合实力位居世界前列,是全球销量最大的盾构机/TBM研发制造商、全球最大的道岔和桥梁钢结构制造商、国内最大的铁路专用施工设备制造商也是我国铁路基建装备领域产品最全的工业企业。

2025年7月18日之后,中铁工业连续跳涨4个“一字板”,这其中隐含了公司在抽水蓄能基建上的潜力……

(市值风云App)

关联交易多

中铁工业实际控制人是国务院国有资产监督管理委员会,控股股东是中国中铁,2024年底持有公司49.13%的股权。

2025年5月8日公司宣布1年内增持1.6亿-3亿,随着公司的不断回购(累计回购金额8009万),截止2025年11月22日,中国中铁持股比例提升至49.57%。

从中铁工业的业务来看,涵盖隧道施工装备及相关服务、工程施工机械及相关服务、道岔、钢结构制造与安装等业务,和控股股东中国中铁的工程业务是紧密结合的,即前者是后者的分包。

因此,风云君有预料到公司的关联交易是比较多的。

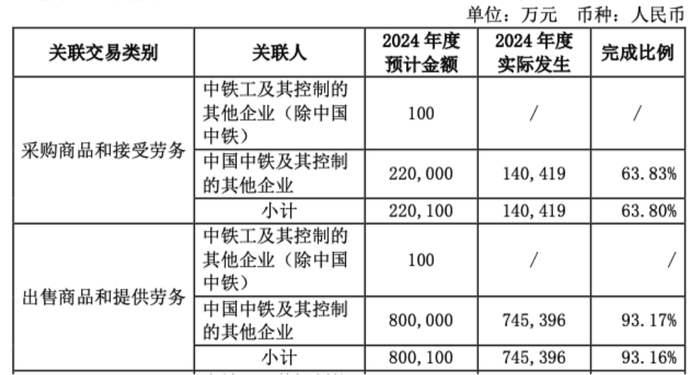

但没想到一查公告,发现前五大客户(销售占比为15.5%),居然全是关联方。

(资料来源:2024年年报)

更具体的关联交易数据显示2024年:

(2024年年报)

说明中铁工业的机械是中国中铁做工程过程中采购和使用的,即中国中铁自身工程业务的好坏一定程度上会影响公司的业绩。

传统基建低迷,导致订单萎缩和收入下滑

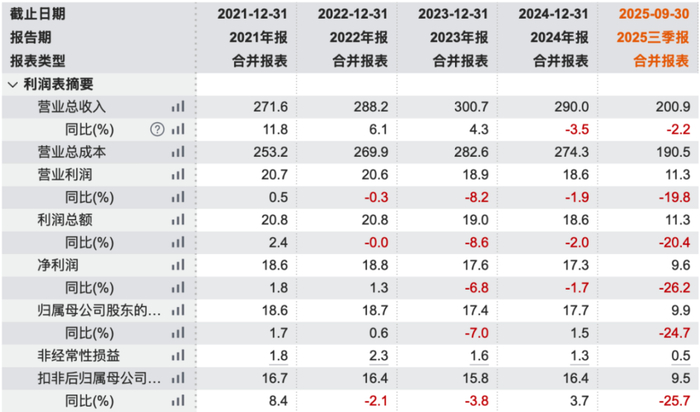

从2021年以来中国中铁的财务数据来看:

(数据来源:wind)

2025年的收入下降是必然的,因为收入的预先指标新签合同就已经出现疲软以及下滑的情况。

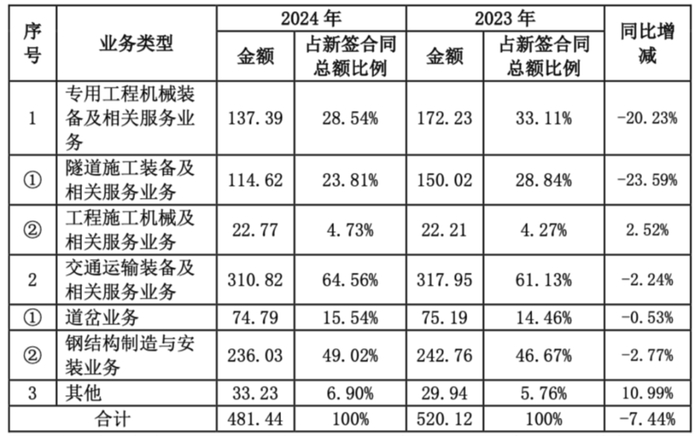

2024年新签合同显示,公司有两大业务――专用工程机械设备和交通运输设备,其中属于专用工程机械设备的隧道施工装备新签合同金额下滑是最明显的,同比下降了23.59%。

(2024年年报)

2024年隧道施工业务的下滑的原因,主要是隧道掘进机在国内传统基建领域受投资需求影响同比有所下降,简单来说,就是国内传统基建的不景气也对中铁工业设备收入带了负面影响。

2025年上半年新签合同数据更差:专用工程机械设备同比下滑21.16%,交通运输设备同比下滑17.56%,整体下滑19.7%。

(2025年半年报)

这导致2025年上半年收入的下滑,下滑最多的就是交通运输设备。

(近三年收入结构变化)

毛利率也从2024年的15.8%,下跌到2025年中的13.7%。

(两大产品毛利率)

没那么悲观

传统基建不行,中铁工业是不是没投资机会了?

事实上,并没有那么悲观。

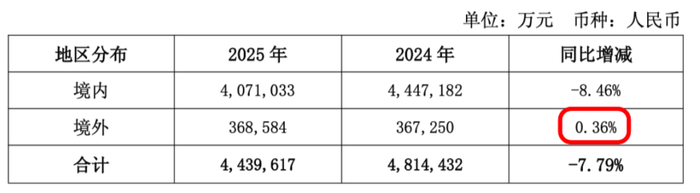

2025年上半年新签合同同比下降20%,但是下半年有所好转,2025年整年只同比下降7.79%:

(2026年1月29日合同公告)

风云君认为,专用工程机械装备增长的原因是有结构性的利好变化,比如隧道掘进机在传统的轨道交通、铁路上的市场是萎缩的,但是在水利、抽水蓄能、矿山建设上市场是增量蛋糕。

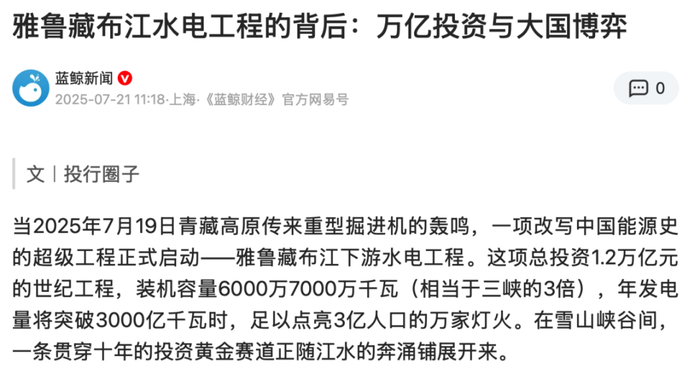

这也是为什么2025年7月19日1.2万亿雅鲁藏布江水电工程宣布之后,中铁工业连续四个涨停的原因,能真正给公司带来增量订单。

(当时的媒体报告)

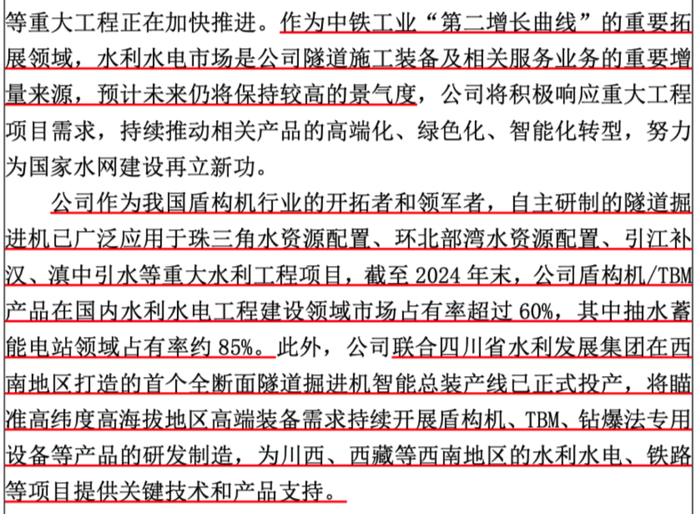

公司在投资者交流上透露,盾构机/TBM产品在国内水利水电工程建设领域市场占有率超过60%,其中抽水蓄能电站领域占有率约85%,水利水电市场将成为公司的“第二增长曲线”的重要拓展领域。

(2025年3月投资者关系活动)

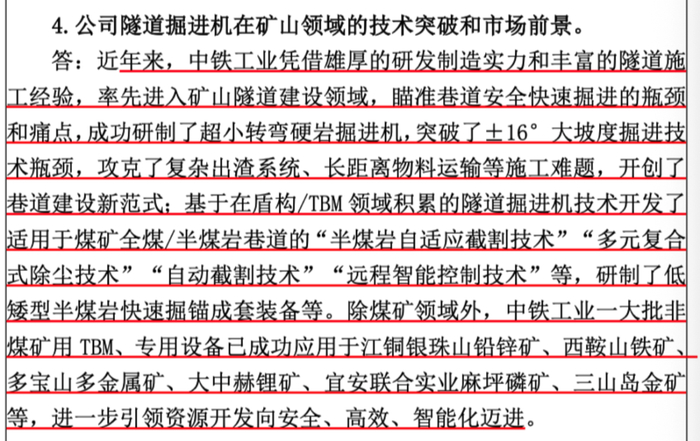

另外,矿山市场也是另一个重要拓展领域。

(2025年3月投资者关系活动)

因此,国家新基建始终有托底,中铁工业股价如果在底部,则会有交易性的机会。

此外,中铁工业海外业务的拓展也是一块增量市场。

公司自主研制的盾构机/TBM产销量已连续八年世界第一,从2012年首台盾构机出口马来西亚至今,产品已销售至意大利、德国、加拿大、新加坡、阿联酋、澳大利亚等30余个国家和地区。

2025年新增合同中国内市场是下滑的,而海外是增长的。

(2026年1月29日合同公告)

具备硬核实力

中铁工业在铁路专用设备商是具备国际一流水平的:

其中隧道掘进机、架桥机、道岔、桥梁用钢铁结构四个产品获得了国家工信部制造业单项冠军企业(产品)认定。

截止2025年中,公司拥有百千万人才国家级人选――国家突出贡献中青年专家2人、享受国务院政府津贴人才17人、国家专项计划专家1人等,其中技术人员就有3100多人,占比公司总人数比例26%。

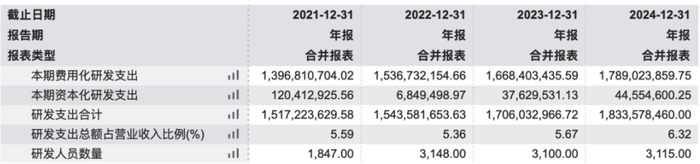

2022年-2024年研发投入逐年增加,分别为14.43亿、17.06亿、18.33亿,占当期营业收入比例为5.36%、5.67%、6.32%。

(数据来源:wind)

2024年研发投入已经超过净利润,真正去扎扎实实做设备研发的。

估值误区

截止2026年2月2日,中铁工业市值为180亿,2024年净利润17.7亿,静态PE并不高,只有10倍左右――因为2025年业绩会有所下滑,所以PE会高一些,大概在13倍左右。

从2024年年报来看,公司现金有69亿,扣除短期借款1.2亿和长期借款0.19亿,其实公司还有净现金67亿。

按照(市值180亿-净现金67亿)/2024年净利润17.7亿,测算公司PE才6.4倍,更低了。

但这其中有财务误区,因为本身公司是有预先收到的钱,比如2024年预收账款7.95亿以及合同负债105.32亿,考虑到这个,就不能套用净现金的公式,回归到前面第一段的逻辑来测算PE。

中铁工业在铁路装备上具备硬核实力的,投入研发比净利润还高,从公司估值来看,并不贵,但也不算便宜。

公司设备虽然在传统基建市场上业务萎缩,向上的空间不大,但在水利、抽水蓄能、矿山建设等市场上有增量,假如公司股价下跌,其实在政策托底情况下,风云君认为向下也是有业绩底的,反而值得关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究