山东药玻||半年报点评:盈利能力提升,首次中期高比例分红【民生建材】

求真拼搏专精出海

1

公司披露2024年半年报

2024H1实现营收25.86亿元,同比+6.75%;归母净利4.75亿元,同比+23.26%;扣非归母净利4.55亿元,同比+24.34%。其中,24Q2实现营收13.18亿元,同比+11.19%,归母净利2.54亿元,同比+16.16%;扣非归母净利2.45亿元,同比+15.73%。2024H1公司毛利率32.35%,同比+5.43pct,净利率18.37%,同比+2.46pct,其中24Q2毛利率34.05%,同比+3.72pct,环比+3.46pct。

2

主要产品销售高增,盈利能力同环比提升

上半年公司核心产品中硼硅模制瓶销量持续保持大幅增长,棕色瓶、丁基胶塞等主导产品销量同比均实现增长,纸制品包装业务收入的下降则对整体收入增速起到一定负面影响。出口方面,针对海运费大幅上涨、公司及时调整销售策略,整体销量维持稳步增长。

上半年公司毛利率同比提升5.43pct至32.35%,我们判断主要原因为:1)原材料纯碱价格下降明显,华东地区轻质纯碱24H1市场均价在2153元/吨,同比-15.31%,截至2024年8月25日价格已降至1780元/吨,同比-27%,以及24H1淄博工业用天然气市场均价3.71元/立方,同比-8.84%;2)上半年公司实现了6款高销量产品的降克重目标,提升产品性能的同时进一步实现降本节能;3)产品结构优化,中硼硅模制瓶销量大幅增长。

3

费用率增长受激励基金计提和研发力度加大影响

2024H1期间费用率9.01%,同比+1.59pct,其中管理费用率4.09%,同比+0.98pct,主因计提激励基金;研发费用率3.88%,同比+0.7pct,上半年成功开发出近300款新产品;销售费用率2.40%,同比-0.10pct;财务费用率-1.36%,同比+0.01pct。

4

持续扩充各品类产能,中硼硅模制瓶(一级耐水药用玻璃瓶)项目推进

2024年1月技改完成一台180T棕色瓶窑炉,4月点火一台90T日化食品瓶窑炉。中硼硅模制瓶(一级耐水药用玻璃瓶项目)方面,3月、6月分别点火一台60T中硼硅模制瓶电熔炉,饮马河厂区一车间主体框架施工完成,另一车间基础开挖也已全部完成;项目新增实施地点总厂厂区十车间已改造完成实现点火投产状态。

5

现金流表现亮眼,首次中期高比例分红

截至24H1末公司经营性现金流净额5.89亿元,同比+41.50%,收现比为1.01,同比+0.12,净现比为1.24,同比+0.16。公司计划进行首次中期分红,每10股派发现金红利3.00元(含税),分红比例达到41.9%(2023年分红比例34.22%)。

投资建议

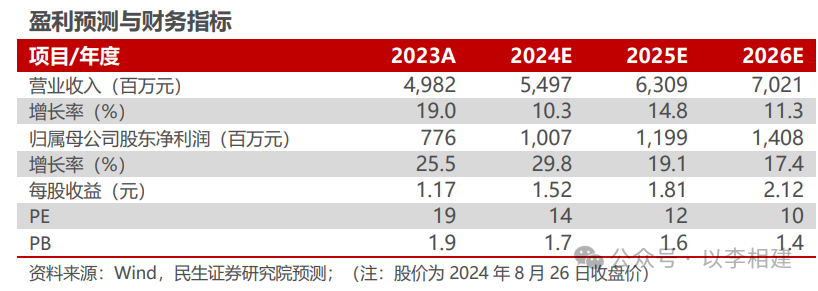

我们看好①一致性评价继续驱动中硼硅模制瓶放量;②海外销售持续高增;③纯碱、天然气降价带来盈利弹性,预计公司2024-2026年归母净利10.07、11.99、14.08亿元,对应PE为14、12、10倍,维持“推荐”评级。

风险提示

原材料燃料成本波动、集采推进低于预期、海外需求波动的风险。

盈利预测

团队介绍

李阳,民生建材首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2021-2023 年“新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

免责声明

注:文中内容节选自民生证券研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《山东药玻(600529.SH)2024年半年报点评:盈利能力提升,首次中期高比例分红》

对外发布时间:2024年8月27日

报告发布机构:民生证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

李阳 SAC执业证书编号:S0100521110008

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

(转自:以李相建)