天士力抢先出炉中药板块 2024年报!业绩分化明显、分红比例却创新高

2月25日,中药行业上市公司天士力医药集团股份有限公司(600535.SH)抢先发布了《2024年年度报告》等多份公告,迅速吸引了市场的广泛关注。

图片来源:天士力公告

图片来源:天士力公告作为一家在中药领域具有重要影响力的公司,天士力的表现不仅反映了其自身的经营状况,也折射出整个行业的趋势与挑战。

2024年度业绩“冰火两重天”,利润下滑仍提高分红

回望刚刚过去的2024年,天士力交出了一份喜忧参半的成绩单。全年营业收入84.98亿元,同比小幅下降2.03%;归母净利润9.56亿元,同比下滑10.78%;扣非净利润、经营性净现金流和基本每股收益也都出现了不同程度的走弱,显示出公司的业务盈利能力和质量都需改善。

数据来源:天士力公告,大消费之家整理

数据来源:天士力公告,大消费之家整理若拆解其业务结构,则更能体现冰火两重天的态势。结构化占比高达约89%的医药工业板块稳健上扬,创造收入75.74亿元,同比增长2.06%,其中最主要的中药板块贡献60.24亿元,同比上涨0.88%。核心产品复方丹参滴丸销量达1.54亿盒,同比增长9.24%;养血清脑颗粒销量0.30亿盒,同比增长10.67%。可见天士力的中药基本盘表现十分坚韧,公司的核心竞争力坚如磐石。

数据来源:天士力公告,大消费之家整理

数据来源:天士力公告,大消费之家整理不过另一板块医药商业大幅缩水,营业收入仅8.95亿元,同比暴跌26.39%,直接拖累整体营收。因此这样的表现暴露出公司业务结构较为集中的风险――过度依赖医药工业,而商业板块凸显渠道拓展的短板。

这种分化或揭示了天士力的战略取舍,主动收缩低毛利流通业务,聚焦高附加值工业板块。但隐忧在于,中药板块毛利率从72.24%降至69.76%,原材料成本上升侵蚀利润空间,而化药与生物药尚未形成规模替代。好在医药商业板块毛利率有所增长,使得天士力整体毛利率水平仍略有提升0.31%。但如何平衡传统业务护城河与新兴领域突破,还将是公司未来难题。

在净利润同比下降10.78%的背景下,天士力推出每10股派现2元的高分红方案,全年累计分红7.92亿元,占净利润比例高达82.86%,创近五年新高。这一举措的确维持了公司的高回报形象,既是对监管层“提高投资者回报”政策的积极响应,也暗含向市场传递积极信号的深意。

这种“以分红换信心”的策略,在资本市场并不罕见,但能否持续――不管是公司的意愿还是能力――或许是投资者更为关心的问题。而且高分红政策是否会影响公司的长期投入,进而透支天士力未来的盈利基础,也是公司一项隐忧。

研发铸就创新标杆,华润入主重构生态

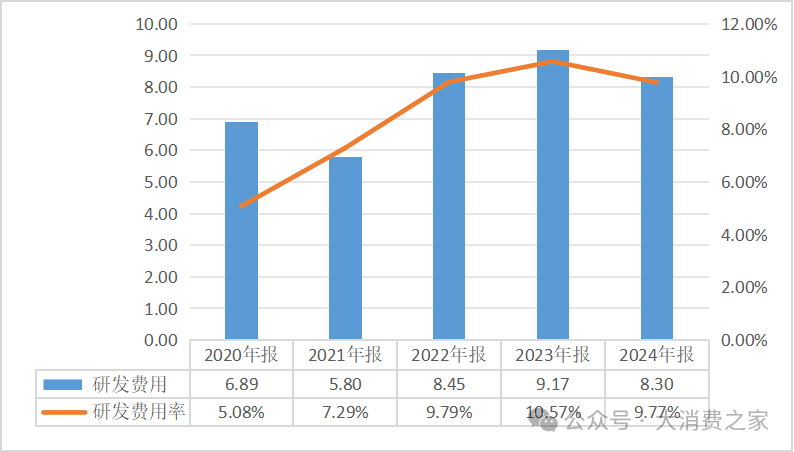

天士力2024年研发投入10.39亿元,占公司营业收入比例为12.23%,占医药工业收入比例为13.72%。其中费用化部分8.30亿元,资本化部分2.09亿元。以其9.77%的研发费用率论,有望继续领跑中药行业的研发投入度。毕竟中药行业市值排名前三的片仔癀、云南白药和华润三九,2024年前三季度研发费用率仅分别为1.71%、0.72%和2.59%。

数据来源:同花顺iFind,大消费之家整理

数据来源:同花顺iFind,大消费之家整理天士力近五年累计研发费用高达38.61亿元,其研发管线覆盖98款在研产品,包括33款1类创新药,3款中药进入生产申报阶段,17款处于临床II/III期,布局之广堪称中药行业创新标杆。

然而高研发投入的代价在财报中也显露端倪,开发支出减值损失对利润形成直接冲击。安美木单抗项目因IIb期临床未达预期而暂停,导致全额计提减值,成为拖累净利润的关键因素之一。

这一案例折射出中药企业转型生物药的普遍困境――高昂的研发成本与不确定的转化效率形成尖锐矛盾。而且值得警惕的是,公司2024年研发费用同比减少9.51%,是否会使创新动能的可持续性存疑?

股权方面,天士力则可能直接迎来更重大的变革。去年8月,天士力现控股股东(天士力集团及其一致行动人)与华润三九签署股权转让协议,根据协议内容,现控股股东拟通过协议转让的方式向华润三九合计转让其所持有的天士力418,306,002股股份,占公司总股本的28%,交易完成后华润将入主成为天士力的新控股股东。

今年2月,该事项公布重大进展,天士力已收到华润三九发来的通知,国务院国资委已同意华润三九协议受让天士力集团及其一致行动人的股份,待华润三九的董事会和股东大会审议批准后,交易便可付诸实施。

图片来源:天士力公告

图片来源:天士力公告这场联姻的想象空间在于,华润三九庞大的终端营销网络,可补足天士力在基层市场的短板,为其销售渠道赋能;借助华润央企背景,天士力有望加速实现中药品种进入医保目录及基药目录;同时双方的产业链也可形成一定整合,从中药材种植到终端零售的全链条优化,提升成本控制能力。

但整合风险不容忽视,两家企业研发路径存在一定差异,华润偏重成熟品种改良,而天士力更倾向于创新药,另外管理文化冲突、资源分配优先级等常见的合并问题,也都可能让“1+1>2”的愿景有所折扣。历史经验显示,并购成功往往难以一蹴而就,天士力这场变革的成色仍需时间检验。

天士力的2024年报,映射出中药龙头在行业变革期的典型困境――既要守护传统优势,又需开拓新边疆;既要满足短期股东回报,又要保障长期研发投入。当华润三九的收购尘埃落定之时,这场中药巨头转型的考验或才真正开始。