套现29亿,罚款30万,荀建华导演注册制笑话:华耀光电,重演亿晶光电套路

原标题:处罚不严,欲壑难填!套现29亿,罚款30万,荀建华家族导演注册制地狱级笑话:华耀光电,必将重演亿晶光电的所有套路

你想成为荀老板暴富路上的垫脚石吗?

作者|贝壳XY

编辑 |小白

光伏行业有一句调侃的话,叫做“光伏出首富,首富多末路”。

江苏富豪荀建华摇摇头说,“NO,NO,NO,我走的不是末路,是第二条致富之路”。

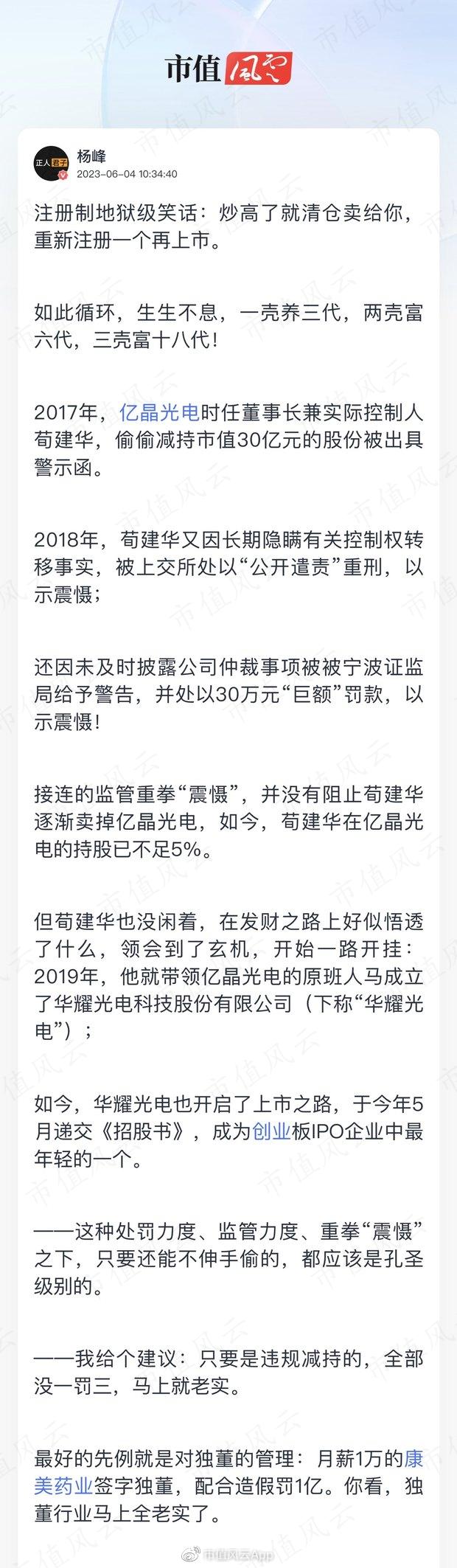

20世纪初,荀建华一手创立亿晶光电(600537.SH),并在2011年借壳海通集团成功上市,成为“A股光伏第一股”,一时风光无两。

但好景不长,2017-2019年,荀建华在亿晶光电上多次信披违规,闯下一堆横祸,坑杀上千名投资者后,最终交上30万元巨额罚款,套现区区29亿小目标,拍拍屁股,做了个潇洒富家翁。

(来源:市值风云APP)

但是,各位尊贵的库里南车主们,用你们娇贵的脚底板老皮想一想:只需付出30万元的代价,就可以赚到29亿,这样的生意,你会舍得离场?

果然,制度漏洞的既得利益者荀总,也是这么想的!

荀建华用一堆违规骚操作(为此付出了30万元惨重代价)成功清仓套现亿晶光电后,并没有老老实实回家数钱,从此隐姓埋名相忘于江湖,而是顺手把亿晶光电的原班人马也“掏空”了出来,成立了华耀光电科技股份有限公司(下称华耀光电),并于4年之后的2023年5月,开启创业板上市申报之路。

(来源:市值风云APP)

华耀光电,能否为汲汲于钻营制度漏洞、营营于不劳而获的荀总的快捷暴富之路,再次锦上添花,拱手送上又一笔29亿小目标呢?

见29亿如此轻松到手,荀氏家族重启A股暴富秘道!

01荀氏家族另起炉灶

翻开华耀光电的董监高名单,处处可见亿晶光电时期的老熟人。

拿董事会来说,除了3位独董外,余下6位董事中有5位具备亿晶光电背景。

核心技术人员兼副总经理姚伟忠、监事会主席樊丽娟等高管,也在亿晶光电任职多年。

能够毅然离开多年老东家,始终坚守在荀建华身后,除了忠心耿耿以外,更重要的关系在于血脉。

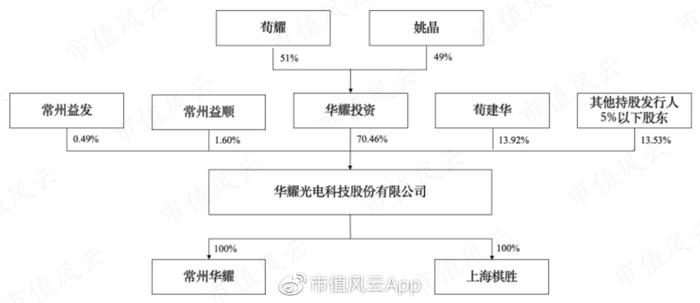

华耀光电,“华”字取自荀建华,“耀”字取自其儿荀耀,这一命名方式或许就预示了华耀光电的浓厚家族属性。

公司实控人为荀耀、姚晶、荀建华,合计控制其86.48%股份。

显然,年过花甲的荀建华,正逐渐交棒给儿子、儿媳。

上面提过的其余几位高管、员工,也绝大多数是荀老板的近亲属,合计持股不到1%。

最核心的董事会中,有4位非独立董事为荀老板一家,说是“一言堂”也不足为过。

(来源:华耀光电招股书)

02新灶装旧料,有啥新“玩意”?

荀老板带着这些亿晶光电时期的光伏老人,再一次扎根光伏领域。

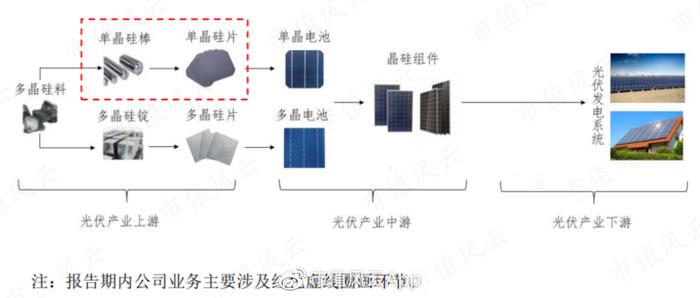

不同于亿晶光电打通了从单晶硅棒、单晶硅片到光伏组件的产业链,华耀光电主做单晶硅棒、单晶硅片这一细分环节。

也就是说,华耀光电所需的人员,在亿晶光电时期就培养好了;华耀光电所需的技术,在亿晶光电时期就研发好了。丝毫没有新“玩意”。

拿专利来说,华耀光电共拥有25项专利,均为2020年后取得,其中发明专利为0;而主做同一业务的美科股份,拥有280项专利,其中发明专利49项。

万事俱备,只欠设备,荀老板的二次创(致)业(富)路,就是如此简单!

买设备无非就是花钱,29亿入袋的荀老板还掏不出这点钱?

成立至今,荀老板一家共出资6亿,加上华耀光电数次募资,主要用来建产线、安设备。截至2022年末,华耀光电拥有固定资产16.33亿,占总资产的31%。

就连刚才提过的专利,也都是与装置、设备相关。

(来源:华耀光电招股书)

同样的扎根光伏,同样的亲属高管,如此简(毫)单(不)朴(走)实(心)的创业路,莫非荀老板就是想把割韭菜的资本游戏,再玩一遍?

03估值狂飙,IPO站上百亿

玩好这场游戏,牌照至关重要。

华耀光电已经有了“前身”亿晶光电的全套经验加持,一切都是轻车熟路,所以成立不到4年,便向创业板发起冲刺。

2021年5月,华耀光电进行第一次增资,荀建华以1.65亿认购16.5%股份。

以此测算华耀光电彼时估值10亿元。

直至2023年5月,华耀光电拟IPO募资29.05亿,拟发行股份不超过7,900万股,发行后总股本不超过31,600万股。

以此测算,华耀光电认为自己的募后估值已经超百亿。

两年估值涨幅超10倍,然后上市卖给韭菜,香,真香!

(制图:市值风云APP)

颇为讽刺的是,成立已经25年的亿晶光电,当前市值也就78亿。

甚至早在2020年1月,亿晶光电想用7,200万,收购内蒙古华耀光电科技有限公司(华耀光电前身)100%股权,最后因价格没谈拢而终止。

(来源:亿晶光电20201223)

7,200万收购,哪有另起炉灶超百亿来得香?

只能说,资本市场的羊毛真好薅啊!

业绩飙涨,但不敌美科股份

回到华耀光电基本面。

前文提过,华耀光电主要从事单晶硅棒、单晶硅片业务。

手握注册制炒股神器市值风云APP、熟悉风云君的老铁们可能留意到,前几天我们刚刚发表过一家名叫美科股份的公司研报,主营业务与华耀光电相同,也在冲刺创业板IPO。

其中光伏行业的景气度变化,特别是多晶硅料、单晶硅片的供需分析,可移步市值风云APP阅读了解。

(来源:市值风云APP)

今天,风云君的研究重点将侧重于二者的对比上。

从最直接的业绩入手,2022年,华耀光电实现营收45.63亿,较2021年增长118.67%,较2020年增长超30倍,整体增势与美科股份相差不大。

但从绝对值来看,华耀光电的营收规模在美科股份面前还不够看,足足低了83亿,近乎差了两个自己。

(制图:市值风云APP)

利润方面也大差不差,2022年,华耀光电归母净利润2.87亿,较美科股份差了两倍有余。

(制图:市值风云APP)

产能有差距,价格战在即

01规模已有,覆盖主流尺寸

究竟差在哪里?

核心差距在于销量,销量根基在于产量。

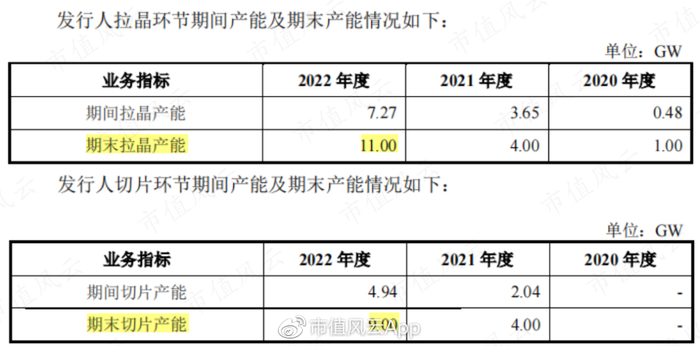

华耀光电2019年成立,较美科股份晚了2年多,产能建设也就相对较晚。直至2020年7月,其3GW单晶硅片生产项目拉晶环节才部分投产(期末拉晶产能1GW),彼时切片产能尚未投产。

直至2021年2月,其3GW单晶硅片生产项目切片环节产线才初步投产。在此期间,限于拉晶产能与切片产能不匹配问题,公司将部分单晶方棒直接对外销售,带来1.47亿营收。

来得晚,也来得巧。产能投产后不久,迎来了硅片、硅棒价格的暴涨,华耀光电踩中节点,业绩两年涨30倍。

2021-2022年,华耀光电技改现有产能,扩建新的产能,12GW单晶硅片生产项目(一期)拉晶产线已全部投产,切片产线部分投产。

截至2022年末,华耀光电已形成约11GW单晶硅棒、9GW单晶硅片产能,初具一定规模。

(来源:华耀光电招股书)

从产品性能来讲,华耀光电于2021年开始量产182nm、210nm大尺寸硅片,覆盖市场主流尺寸。

2022年,其166mm及以下尺寸单晶硅片销量占比已降至0.43%,182mm和210mm大尺寸单晶硅片的产品销量占比已达到99.57%。

(来源:华耀光电招股书)

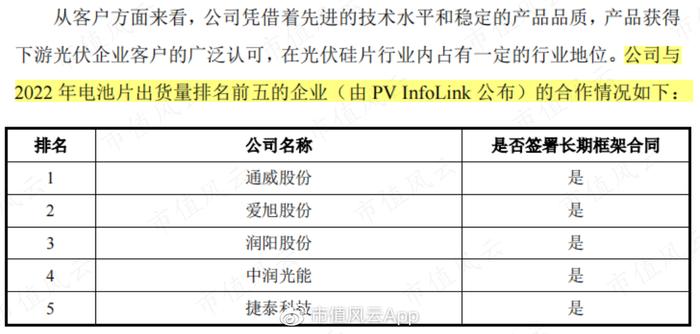

此外,华耀光电与2022年电池片出货量前五企业均签署了长期框架合同,其产品技术得到下流主流厂商的验证。

(来源:华耀光电招股书)

随着光伏行业的高景气,华耀光电硅棒和硅片的产量、销量一路上行,产能利用率和产销率基本维持高位,2022年近乎满产满销。

(来源:华耀光电招股书)

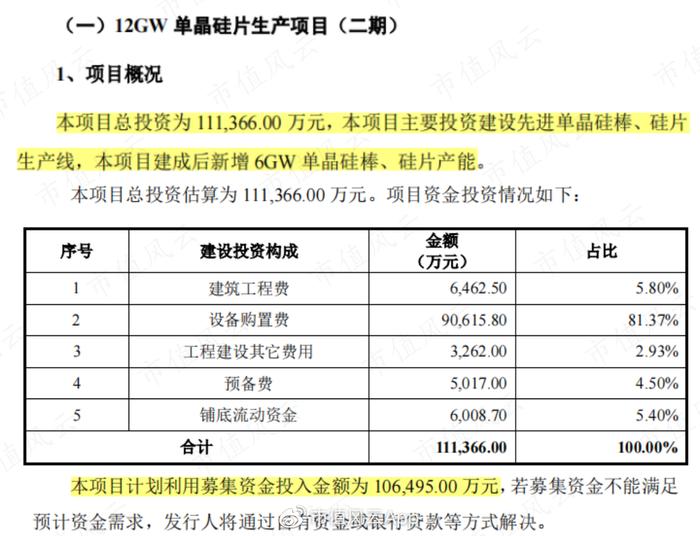

同时,华耀光电正在持续扩建产能,拟IPO募集10.65亿用于12GW单晶硅片生产项目(二期),建成后将新增6GW单晶硅棒、单晶硅片产能。

(来源:华耀光电招股书)

截至2022年末,华耀光电拥有已签订正履行的数个销售框架合同,涉及单晶硅片35.17亿片,截止日期覆盖2023.12-2025.12,短期内公司产品销路、产能消化应该不成问题。

02与头部厂商差距很大

但是,就硅片来说,放眼整个硅片行业,华耀光电在产能、产量、销量方面,都可谓“小巫见大巫”,甚至抵不上隆基绿能、TCL中环等龙头企业的零头(部分公司生产硅片自用,销量规模较小)。

对比美科股份,华耀光电在产能上也少了一半以上,产量、销量仅是1/3,这也是业绩差距的主因所在。

(制表:市值风云APP)

03共享时代红利,但难以为继

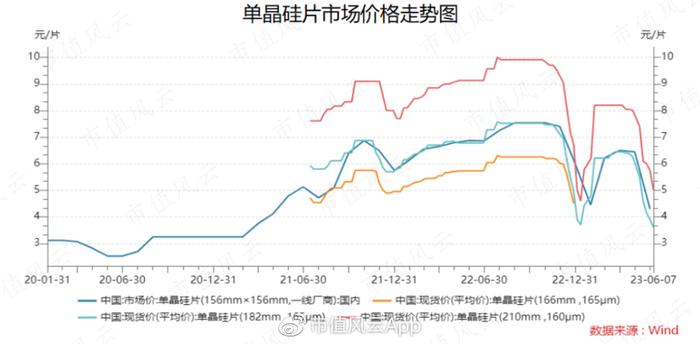

光伏行业高景气,叠加产业链供需失衡,推动着单晶硅片市场价格一路走高。

(来源:Wind)

两家公司均从中受益。华耀光电的单晶硅片平均售价,从2020年的2.73元/片涨至2022年的6.01元/片,涨幅达120%;美科股份的销售单价则从2.43元/片涨至6.29元/片,涨幅达158%。

(制表:市值风云APP)

这也是两家公司业绩猛增的关键所在。

但猛增难以为继。

早前主打物以稀为贵,硅料供需失衡催化了硅片价格的一路飙涨。

如今,多家硅料、硅片企业产能齐释放,据统计2023年末硅片产能将达到870GW,光伏行业或将面临新一轮洗牌,硅片利润空间将受到大幅压缩,甚至价格战将一触即发。

那么,华耀光电能否守住现有客户,能否赚得不菲利润,恐怕都要打上问号。

产业链延伸?利润空间危!

为了应对价格危机,华耀光电正在积极地向产业链下游延伸,通过采购电池片并外协加工的方式,2022年实现光伏组件对外销售,创收8,666.52万元。

此次IPO,华耀光电拟募投12.5亿元,自建年产10GW高效N型(异质结)电池片项目,一期建成将新增2GW产能。

再考虑到公司正在自建组件产能,未来有望打通从硅棒到组件的产业链。

(来源:华耀光电招股书)

听起来似乎无限美好,但实际上呢?

如今,无论是电池赛道还是组件赛道,已经挤得水泄不通,主流厂商率先落位,跨界企业络绎不绝,拼速度、拼效率、拼技术......

而华耀光电刚有动作,待其产能建成后,恐怕也演变成了拼价格。

更何况,拿目前来说,下游组件的利润空间就已算是微薄,甚至不敌上游硅棒、硅片业务的毛利率。

(制表:市值风云APP)

这一延伸,可能会使本就低于行业平均毛利率的华耀光电雪上加霜,利润空间越来越小。

华耀光电,与美科股份一样,都像是“光伏风口下的幸运儿”。

倘若只看基本面,两家公司大致命运相似:光伏赛道+风口时点+正确选择=一夜暴富。

但是,对资本市场的投资者而言,高位接盘、喜当爹、当然是选择原谅他,肯定都不是大家入市的初衷,长期价值才是众望所归。那么,如何在红利期后的价格战中“卷赢”成为最大的难题,而盲目延伸产业链,恐怕不是最佳答案。

更别提,华耀光电背后,有个“黑历史满满”的荀老板,急于另起炉灶,4年推出百亿IPO,足以可见荀老板的“致富”心切。

老铁们留个心,别一不小心就成为荀老板暴富之路上的“垫脚石”!

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究