七谈山煤国际$山煤国际(SH600546)$ 的2022年报出来将近一周了,大家对其年报都有各自的...

这才是你真实的模样

――七谈山煤国际

$山煤国际(SH600546)$ 的2022年报出来将近一周了,大家对其年报都有各自的解读,对于我来讲当然也要认真研读,毕竟自己重仓持有。每个人都有自己的解读方式,下面就我关注的重点,逐一进行分析。

一、发展战略

一个公司的发展战略是管总的,关系到企业的发展方向和具体执行,从山煤来看22年的发展战略是“先进产能”“精煤制胜”“配煤优势”“资源圹增”,23年的发展战略是“先进产能”“资源扩增”“精煤制胜”和“大客户”,

为什么把“资源扩增”放在了第二战略呢?我不止一次的说,上市公司储量的短点我们散户都知道,管理层不可能不知。那么如何扩增、扩增什么就成为关键。从目前上市公司现状来看,可能性大的有以下几个:一是河曲露天矿核增。考虑到几个井矿去年刚刚核增,今年再核增的可能性不大,所以最大的可能是继续核增露天矿,这个在省长讲话里是明确支持的,也是兑现“不让xxx为煤炭发愁”的最安全最有效的扩增方式。

至于核增数量,我没有教授那么乐观,我觉得核增到1200万吨/年的可能性最大,由于是一级安全露天矿,且增量没有超过30%,所以连环评都不用做,就可以先采后批;二是河曲露天剩余49%股权和万家庄股权置入,这是当前最成熟、也是直接见利润的方式(但恐怕大股东不舍得);三是将河曲露天旁边的集团所属的上炭水煤业置入,并仿照中煤平朔的模式,启动河曲露天矿下组煤井矿建设(瞎猜的,没有根据);四是将那个我说了N遍的内蒙古西乌珠穆沁旗华兴工贸有限责任公司探矿权置入。这个矿山煤集团权益60%,井田面积59.87平方公里,煤质特征为长焰煤+褐煤,平均发热量为每千克21.99兆焦耳。可采储量即使只有14亿吨,按照每年2000万吨可以开采70年,具体情况可以看看我以前这个帖子以及跟帖$网页链接。如果这个矿置入上市公司,将从根本上解决山煤储量不足的问题。

我的思考:在我的煤炭投资体系里,储量问题并不看重,事务总是在不断地发展变化,投资也是一样,过于看重远处的风景,就会失去眼前的美好!

二、不良资产

众所周知,山煤当年做包销式煤炭贸易,遇到煤价下行期损失惨重、连年计提,差点步入退市行列。这部分不良资产的处理,大致经历了两个阶段:第一个阶段是能卖掉的全部卖掉;第二个阶段是将不能全部卖掉的全资公司减掉部分股权,成为占比51%的控股公司。从22年年报我们看到,这些陪伴了N年年报的不良资产已经消失不见。比如这个最具代表性的江苏山煤物流有限责任公司

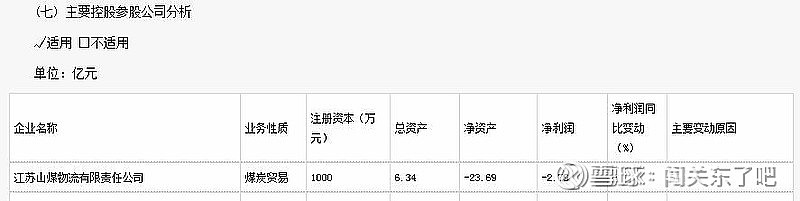

这个公司17年亏损0.04亿,18年亏损2.7亿,19年亏损7.34亿,20年亏损3.16亿,21年亏损2.79亿,今年在年报中已经看不见影子。

既然不良资产已经出清和计提完毕,那么我们有必要掌握这部分资产的详细情况,通过查阅山煤21年年报,我们了解到以下数据(不完全统计):亏损最大的是这9家公司,总资产12.05亿,净资产-103.82亿,负债115.87亿

我的思考:这些不良资产在计提完毕后,实际上已经变为单纯的银行负债,只需按照持股比例计算损失即可。这些子公司都是有限责任公司,具有独立民事行为,母公司没有承担债务的责任,子公司的债务由子公司自己承担(当然事实上是还不了的)。上市公司不需还这些债,也不可能还!

三、保供

去年下半年以来,山煤已经持续下跌9个月,其中自然有上半年涨幅过大的因素,最重要的恐怕是市场担心保供的影响。但从三季报公布以来,其实这个疑虑已经不攻自破,但由于山煤迟迟不发布业绩预告,所以市场还是处于犹豫状态。那么到底保供对业绩有没有影响?如果有影响影响有多大?通过分别整理山煤上半年和下半年煤炭企业的销售收入和净利润,我们通过对比就会一目了然,请看下表

通过对比我们发现,几个冶金煤企的净利率下半年是下降的,几个动力煤企下半年反而是上升的,尤其是河曲露天煤业下半年净利润为19.51亿,净利率更是达到了令人恐怖的48.6%,这样的指标别说在上市公司,就是在全国露天矿中恐怕也是凤毛麟角。

我的思考:从山煤上、下半年的业绩对比来看,保供对上市公司的影响很小,几乎可以忽略不计。为什么会出现冶金煤净利率下降、动力煤净利率上升的反常现象,我想应该是:1、用过去走市场煤的冶金煤中的洗混煤用来保供,代替部分动力煤中的洗精煤;2、河曲露天煤业在核增后开足马力,承担了大部分保供任务。

4、成长

其实这个问题已经说过多次,本来不想谈,但是好多朋友留言让谈谈这个,我就再重复一次。山煤煤炭产量的增长主要有4点:一是上边提到的河曲露天煤业的核增,这个是立竿见影的;二是宏远矿的核增。宏远矿当年置入上市公司的价格,与其它置入的矿相比是比较高的,但这些年一直亏损,管理层给出的理由是先期进行的是保护层开采,

我个人认为煤矿不会一直进行保护层开采,否则产能核增就没有任何意义了,这个核增我乐观地估计应该是到了开挖主煤层的时候了;三是鑫顺矿的投产。这个矿去年中期进行了联合试运转的验收。从今年上半年来看,共拍卖了11笔混煤,应该离正式投产不远了。这个矿是贫瘦煤,权益117万吨/年,很值得期待;四是庄子河矿今年联合试运转,这个属于孙公司,穿透后权益只有45.6万吨/年,但这个矿的特点是精煤率高,且属于低瓦斯矿井,量估计能很快上来。

我的思考:其实对于一个低估值、高分红的股票来说,我们不能再寄希望于高成长,那样未免太吹毛求疵了!

五、主业

山煤的主要资产可以分为4块:

1、电力资产:包括河曲能源和江苏靖江发电两部分,这个朋友们自行查找吧。我认为是一般资产,但火电粉们认为是优质资产,考虑到这部分体量很小,没必要深入分析。

2、航运公司:山煤是上市公司中唯二拥有自有船队的(另一个是神华),运力每年为1000多万吨,它的毛利不太稳定,21年1.96亿,22年亏损1485万,对业绩影响很小。但它已经成为整个集团产销贸运的重要一环。

3、煤炭贸易:山煤是从煤炭贸易转化而来,尤其是经过前些年的阵痛,山煤在煤炭贸易上做的非常出色,纵向看17年至21年毛利率一直在增长

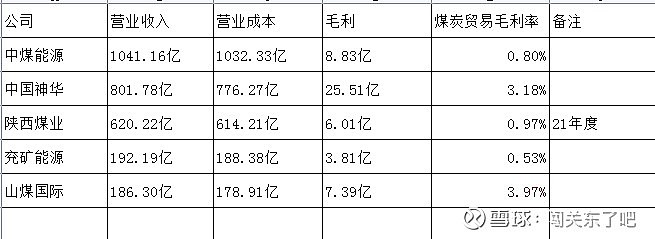

横向看,在上市公司中也出类拔萃,就连号称一体化做的最好的神华也只能屈居第二

其实这么简单对比是不公平的。因为想当年各个煤企的煤炭贸易都有损失,但损失的程度、处理的方式却不同。山煤采取了极端的壮士断腕的方式,把不良资产处理干净。而其它上市公司则采取了缓步计提的方式。打个比方来说,山煤现在的煤炭贸易是尖子班,而其它上市公司则是混班,自然会有不同的结果。

4、煤炭生产

山煤在产煤矿共有12座,从年报中我们可以看到每个控股矿的资产、净资产。3个全资矿最后披露资产状况是2014年,我把15年至22年这三个矿的净利润累加,不考虑还贷和分红,列出下表

从上表可以看出,22年山煤煤矿生产板块净利润107.89亿,归母净利润62.09亿,总资产446.99亿,净资产262.6亿,资产负债率41.25%。从具体煤矿来说,长期亏损的宏远矿严重拖了后腿,铺龙湾矿长期微利、东古城矿刚投产负债较高,河曲露天之所以负债较高,一是要建河曲能源电厂,二是它把去年的盈利全部分掉了(可以和21年报对比),但以它的盈利能力这点负债根本不是问题。其它的矿资产质量极其优秀,霍尔辛赫、经坊、大平、豹子沟、凌志达、韩家洼、长春兴等矿理论上可以把年度盈利全部分红。

从成本、毛利率、分红率、负债率、估值、储量、成长性、盈利稳定性8个维度,山煤煤炭生产板块具有与一流煤炭上市公司PK的能力。

我的思考:山煤正在由一个传统的煤炭生产商向煤炭产销贸运一体化方向发展,未来的山煤值得期待!

六、总结:曾经的大量计提,使山煤蒙上了厚厚的尘土;曾经的保供传闻,使它偏离了原有的方向;突然间的高额分红让人们怀疑其分红稳定性,当这一切都水落石出的时候,该是让它恢复本来的模样了。其实当散户还在犹豫不决时,有一些明眼人已经悄悄在行动了,是谁在这两个月里大量吸筹呢(两个月时间,股东人数少了2万人)?,恐怕只有到一季报才能知晓吧!