业绩不及预期仍涨35%,山煤国际终止光伏项目后静待煤炭产销复苏

受煤炭价格及销量有所下滑影响,山煤国际全年业绩不及市场预期,现金分红总额与股息率也降到近三年最低。

煤炭板块中,山煤国际(600546.SH)是独树一帜般存在。公司早在五年前立项开展高效异质结(HJT)光伏电池项目,这项技术路径至今仍未解决规模生产的成本问题,最终山煤国际在去年末终止这一项目。

尝过新能源的苦,山煤国际才知道煤炭业务有多香。近几年,伴随整个煤炭板块持续上行,2019年至今,山煤国际股价累计涨210.77%,即便2023年的业绩低于市场预期,公司股价仍以35%涨幅大幅跑赢股指,在今年2月末更是创下历史最高的20.33元。3月29日晚,山煤国际发布年报,受煤炭销量与价格下行,公司盈利能力下滑,现金分红总额和股息率也降至近三年最低值,公司拟每10股现金分红6.5元(含税),拟现金分红总额为12.88亿元(含税),占当年归母净利润比例30.25%。

煤炭销量及价格下滑致使业绩不及预期

受煤炭市场及安全监管高压态势影响,山煤国际的煤炭价格及销量有所下滑,全年业绩不及市场预期。

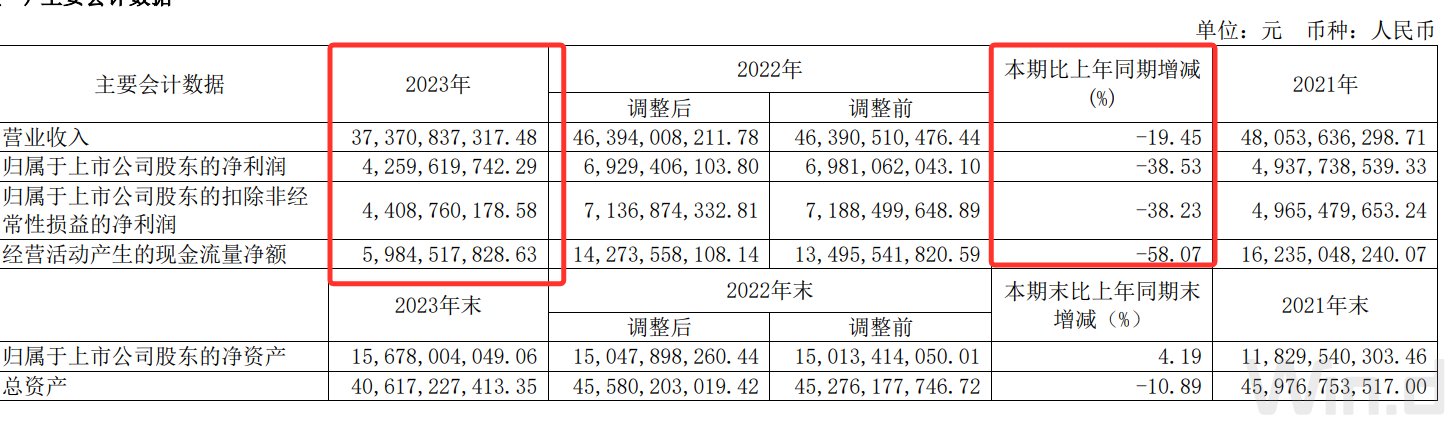

财报显示,2023年山煤国际实现营业收入373.71亿元,同比下降19.45%,实现归母净利润42.6亿元,同比下降38.53%,实现扣非后归母净利润44.08亿元,同比下降38.23%。报告期内,公司经营活动产生的现金流净额同比下滑58.07%,为59.84亿元。

去年四季度,山煤国际的盈利能力骤降,拖累了全年利润表现。第四季度,公司实现营业收入84.72亿元,环比增长3%,归母净利润2.64亿元,环比下降71.25%,扣非后归母净利润3.36亿元,环比下滑64.1%。煤炭价格及销量下滑因素以外,山煤国际第四季度的兑现员工绩效环比大幅增加4.01亿元,增幅118.1%,致使盈利受损。

山煤国际表示,2032年煤炭销售价格及销量下滑,营收净利润下滑的主要原因,公司新竣工鑫顺矿和庄子河矿尚处于亏损和微利状态,宏远矿在煤价下移背景下同比减亏。此外,公司在环境治理恢复基金、土地复垦费等受限资金支出增加导致经营活动现金流下降。

报告期内,山煤国际的资产负债率和财务费用亦大幅降低。截至2023年末,公司资产负债率49.45%,同比下降9.34个百分点;带息债务55.49亿元,同比下降22.9%;全年财务费用由4.79亿元下降至2.23亿元,降低了2.56亿元,降幅52.41%。

山煤国际主要有煤炭生产和煤炭贸易两大类业务,报告期内,公司自产煤的产量为3898.37万吨,销量为3485.99万吨,库存量为34.28万吨。分产品来看,山煤国际的动力煤实现营业收入13.52亿元,同比下滑16.28%,毛利率同比减少4.5个百分点;冶金煤的收入为10.27亿元,同比下降27.13%,毛利率大幅下降12.12个百分点。

年报显示,山煤国际拟向全体股东派发每股现金股利0.65元(含税),合计拟派发现金红利12.89亿元(含税),占2023年归母净利润的30.25%,以3月29日股价计算,股息率3.79%,股息率与分红总额均为近三年最低。据公司《2024年-2026年股东回报规划》,规划期内各年度以现金方式分配的利润不少于当年实现的可供分配利润的60%。

止损光伏项目后,业绩全看煤炭产销

光伏高速发展的当下,早在2019年山煤国际提出要做光伏电池。2020年8月,公司对外设立合资公司拟开展HJT电池产业化一期3GW项目,当年9月合资公司注册成立,并完成了项目单位建设环评工作,以及一号车间及动力、仓储等配套设施的桩基处理等阶段性工作,但项目主体未进行大规模投入。

近三年光伏产业发展节奏或许出乎山煤国际的预料,一方面硅料价格呈“过山车”走势,对产业链利润格局形成重大影响,另一方面,电池的技术路径百花齐放,TOPCon技术一马当先,成为当前较主流的电池技术路径,头部厂商均在积极扩产,而光电转换效率最高的HJT受制于成本问题,迟迟无法大规模上量。

山煤国际在年报中表示,光伏电池项目立项后,受全球公共卫生事件、所在区域光伏产业链条不完备、光伏产业迭代更新速度快、技术人才支撑不足等多重因素影响,基于光伏行业环境变化,综合考虑各方面因素后,公司认为继续推进该项目将会面临较大投资风险,决定终止实施HJT电池产业化一期3GW项目。

光伏项目及时止损后,山煤国际的煤炭产销恢复情况,决定了公司业绩表现。供给层面来看,2023年国内原煤产量47.1亿吨,同比增长3.4%,煤炭进口4.7亿吨,创历史新高,同比增长61.8%,进口规模增长主要系海内外煤炭价格差扩大、进口煤零关税政策延续、蒙古国煤炭进口通关恢复以及澳大利亚煤炭进口等多重因素。

需求层面看,2023年全国煤炭消费总量46.5亿吨,同比增长7.5%,其中,电力行业占总消费总量59.14%,增速达到11.5%,明显快于钢铁、化工、建材行业。

今年一季度以来,国内煤炭价格偏弱运行,市场需求偏淡季,导致价格承压,多家机构研报提出,2024年煤炭市场供需将保持基本平衡态势。

纵是业绩不及预期,2023年山煤国际的股价上涨35%,大幅跑赢主要股指。在煤炭产销有待修复的背景下,第四季度多家机构买入山煤国际。北向资金连续四个净增持山煤国际,持股数量由第一季度的1793.02万股,上升至四季度末的8367.48万股,其中第四季度买入1211.21万股,持股总数占流通股比例4.22%。

澳门金融管理局和科威特政府投资局分别在第四季度新晋为山煤国际的第五、第八大流通股股东,持股数量分别为1954.25万股、1239.56万股。

公募基金基本以卖出为主,萧楠管理的易方达高质量严选三年持有四季度减持684.54万股,仍位列第四大流通股股东,持股数量2339.22万股。银华富裕主题混合大幅度减持2288.22万股,景顺长城能源基建混合减持794.55万股。另外,基本养老保险一五零五二组合减持了264.17万股。