V观财报|股价已跌三成、业绩爆冷下滑,康缘药业说:“生产经营都是正常的”

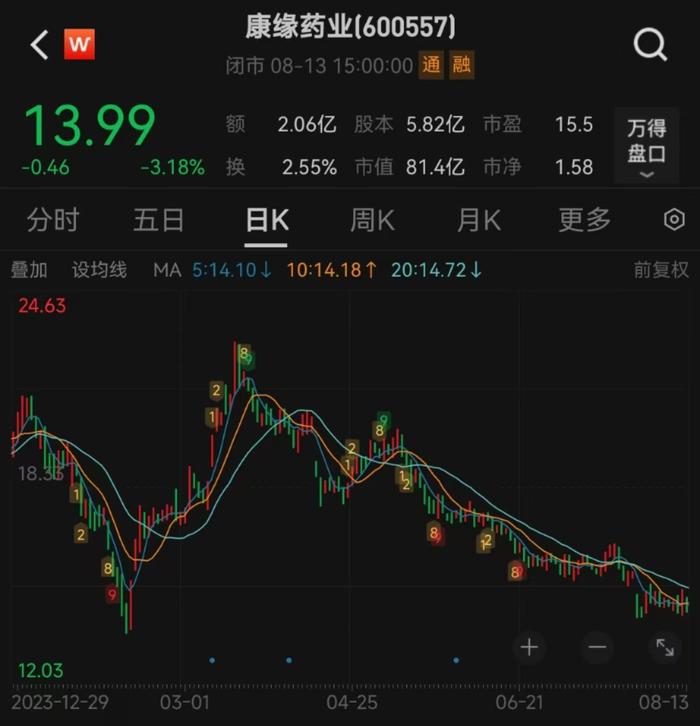

中新经纬8月13日电 (董文博)13日,国内中药创新龙头康缘药业低开低走,截至收盘跌3.18%,报价13.99元,成交额2.06亿元,总市值81亿元。今年以来,康缘药业累计跌幅达到了30%,而同期Wind中药精选指数跌幅约11%。

对于公司的经营情况,“V观财报”(微信号ID:VG-View)13日早间致电康缘药业,董秘办工作人员表示,公司整个生产经营都是正常的,具体的数据可以看一下半年报。

资料显示,康缘药业成立于1996年,2002年在上交所挂牌,是一家集中药研发、生产、贸易为一体的中药企业,主要产品线聚焦呼吸系统疾病、妇科疾病、心脑血管疾病、骨伤科疾病等领域。

康缘药业的法定代表人、创始人肖伟,是中国工程院院士,中药学博士,现任公司董事长。公司官网介绍,其为第十一、十二、十三、十四届全国人大代表,现任中药制药过程控制与智能制造技术全国重点实验室主任、中成药智能制造技术国家地方联合工程研究中心主任,兼任国家药典委员会执行委员、中华中医药学会副会长、中国中西医结合学会常务理事。

康缘药业董事长肖伟 来源:康缘药业官网

康缘药业董事长肖伟 来源:康缘药业官网今年上半年,康缘药业实现营业收入22.60亿元,同比下降11.49%;归母净利润2.65亿元,同比下降3.73%;扣非后净利润2.21亿元,同比下降15.95%。

这也是康缘药业自2021年以来,首次中报业绩出现下滑。

据其披露的半年度主要经营数据,康缘药业7大项产品中,注射液产品是主要收入来源之一,营收占比超30%,主要包括治疗呼吸与病毒感染性疾病的热毒宁注射液和治疗心脑血管疾病的银杏二萜内酯葡胺注射液两大核心产品。上半年,注射液产品营业收入同比下滑27.49%,毛利率74.16%,同比减少0.64个百分点。

仅口服液和凝胶剂营业收入实现增长,增幅分别为28.60%、107.87%,相应的营业成本分别增长44.27%、96.42%,主要系金振口服液和筋骨止痛凝胶销售增长所致。与此同时,由于口服液的营业成本增幅超过了收入增幅,上半年,该产品毛利率减少2.30个百分点。

来源:康缘药业公告

来源:康缘药业公告成本支出中,上半年,康缘药业管理费用为2.10亿元,同比增长91.07%。公司对此解释称,为实现发展战略,加大对人才的投入及管理相关活动的开展。对比来看,康缘药业上半年销售费用为8.54亿元,同比下滑21.52%,在这其中,有1.88亿元为广告宣传及学术推广费,同比增长24.5%。

另外,研发方面,康缘药业上半年研发费用为3.39亿元,同比下滑6.67%,研发费用率15%。据半年报,期内康缘药业有3个中药新药提交NDA(龙七胶囊、参蒲盆安颗粒、玉女煎颗粒),有2个中药新药完成Ⅲ期临床研究(双鱼颗粒、苏辛通窍颗粒),有2个中药新药获批IND(羌芩颗粒、七味脂肝颗粒)。

值得关注的是,半年报公布后,不少机构下调了对康缘药业的盈利预测。

例如,浙商证券研报称,考虑到公司营销体系改革道阻且长,下调注射液、胶囊剂等核心产品的收入测算,预计2024-2026年归母净利润5.43/6.24/7.12亿元,同比增长1.23%/14.88%/14.11%;EPS为0.93/1.07/1.22元,对应PE15.16x/13.20x/11.57x。

德邦证券研报指出,考虑到公司目前正处于销售转型阵痛期,业绩承受一定压力,将公司2024-2025年归母净利润预测由6.1/7.4亿元下调至5.6/6.5亿元,同时预计2026年归母净利润为7.2亿元,当前市值对应PE为15/13/11X。

针对二级市场股价的走势,康缘药业抛出了回购等措施。

康缘药业今年以来股价走势 来源:Wind

康缘药业今年以来股价走势 来源:Wind据康缘药业披露,截至今年7月31日,公司本次已累计回购股份9911046股,占公司当前总股本的比例为1.7035%,已支付的总金额为1.56亿元(含交易费用)。回购所得股份将在回购完成之后全部予以注销。

康缘药业前述工作人员对“V观财报”表示,“后续回购进度达到1%时,我们也会按照规定披露进展公告”。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。