克劳斯轻舟过重山

富凯摘要:面对亏损困境,克劳斯通过资产重组和出售核心资产进行“瘦身”。

作者|川扇假

近年来,克劳斯的业绩一直承受重压,使得公司面临着严峻的经营挑战。然而,克劳斯的控股股东实力雄厚,他们显然不愿看到自己旗下的上市公司如此表现。于是,一场关乎克劳斯命运的资产重组大戏拉开了帷幕。

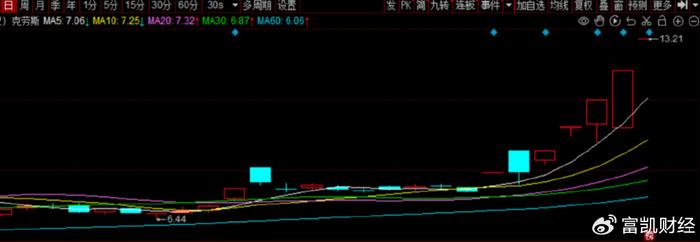

12月23日,克劳斯股价以跌停开盘,最终以涨停收盘,并且创出年内成交量新高,12月24日再度开盘封上涨停板。

连续遭遇巨亏

克劳斯作为中国中化控股有限责任公司旗下的上市公司,在橡塑机械及化工装备领域有较为长久的发展历程。

根据公司半年报公布的数据来看,新机器业务占据了公司主营业务收入的52.29%,这表明克劳斯在传统机械设备制造领域依然保持着强劲的市场竞争力。同时,数字服务解决方案占比达到25.50%,这一数据凸显了克劳斯在数字化转型方面的积极布局和显著成效。

显然,即便深处传统产业,克劳斯也是有着闪光点的,随着智能制造和工业4.0时代的到来,数字服务解决方案的需求将持续增长,为克劳斯提供了新的增长点。

克劳斯主营业务构成

然而,尽管克劳斯在深耕优势行业领域取得了一定成效,但其业绩依然承受着巨大压力。随着橡塑、化工行业的增长逐渐放缓,市场竞争日益激烈,体现在业绩上,克劳斯的营业收入在2024年前三季度同比下滑了15.12%。更为严峻的是,公司归母净利润为亏损10.79亿元,尽管同比有所增长,但亏损状态依然持续。这表明克劳斯在保持业务增长和盈利能力方面面临着严峻挑战。

克劳斯的亏损状态并非短期现象,而是长期积累的结果。自2019年起,公司的净利润就呈现出逐年下滑的趋势。尤其是2022年和2023年,亏损额分别达到了16.18亿元和27亿元,这无疑是公司发展历程中的一个沉重打击。这种亏损局面的形成,既受到了公司经营环境的制约,也与公司自身的战略决策紧密相关。

克劳斯近年归属净利润情况

其中,2018年克劳斯斥资60.62亿元收购KM集团及其下属公司股权的决策,无疑是导致公司长期亏损的重要原因之一。

KM集团作为全球塑料和橡胶加工机械行业的领军企业,其产品和技术在行业内具有重要地位。然而,由于欧美高端注塑市场行情的低迷、供应链成本的持续攀升以及新工厂产能优势未能得到充分发挥等多重因素,KM集团持续亏损,严重拖累了克劳斯的经营业绩。

2023年,KM集团母公司装备卢森堡营业收入达96.45亿元,占克劳斯营业收入80%左右,但也给公司带来了更加巨大的亏损和商誉危机。

这次海外资产收购的失败,不仅导致了克劳斯的巨额亏损,还暴露了公司在战略决策、风险评估及后续管理方面的不足。

启动“瘦身”计划

面对经营的重重压力和企业发展的诸多困境,克劳斯做最终作出决定,出售核心资产以止损。

12月13日,克劳斯发布重大资产出售公告,通过债转股的方式剥离全资子公司装备卢森堡的控股权,这是克劳斯为改善财务状况所采取的关键步骤。

从业务聚焦和战略调整的角度来看,克劳斯此次出售核心资产并非盲目之举。在交易之前,克劳斯的业务版图虽然广泛,涵盖了塑料机械、化工装备和橡胶机械三大领域,但塑料机械业务的持续亏损显然已成为公司发展的拖累。通过剥离这一业务,克劳斯能够将精力更加集中在化工装备和橡胶机械这两个具有盈利潜力的领域上。

从市场反应和投资者信心的角度来看,克劳斯此次出售核心资产的决策得到了市场的积极响应。公告发布后,克劳斯的股价迅速攀升,七个交易日内便收获了六个涨停板,甚至在12月23日上演了“地天板”的惊人走势。这种市场反应充分说明了投资者对克劳斯未来发展的信心。通过剥离持续亏损的资产,克劳斯有望能够改善财务状况、增强持续经营能力,并大幅提升未来的盈利能力。

七天六板的克劳斯创下年内新高

此外,克劳斯采用债转股的方式出售装备卢森堡的控股权,债转股不仅能够有效降低公司的财务风险,还能优化公司的资产负债结构。预计随着这一交易的完成,克劳斯的总资产和负债将相应减少,为现金流管理提供更大的灵活性和空间。

从公司未来发展前景的角度来看,剥离持续亏损的塑料机械业务后,克劳斯将更加专注于化工装备和橡胶机械领域的发展。这两个领域虽然没有广阔的市场前景和增长潜力,但胜在稳定。经过这次“瘦身”,克劳斯的资产更加轻盈、业务更加聚焦,无论是承接中国中化的优质资产,还是再次进行对外投资,都使得克劳斯有更多的未来期待和想象空间。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险

本文由富凯财经原创,转载联系后台,侵权必究!