中化装备2024年年报:营收下滑17.18%,净利润亏损22.02亿

本文源自:金融界

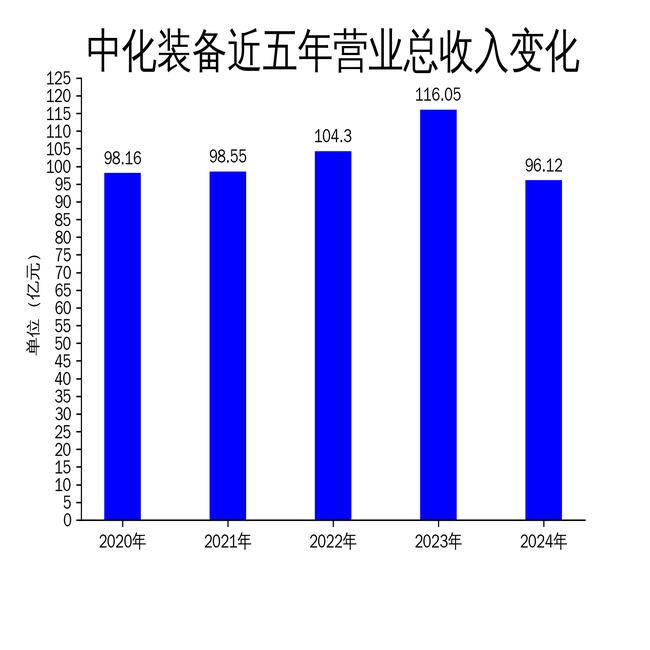

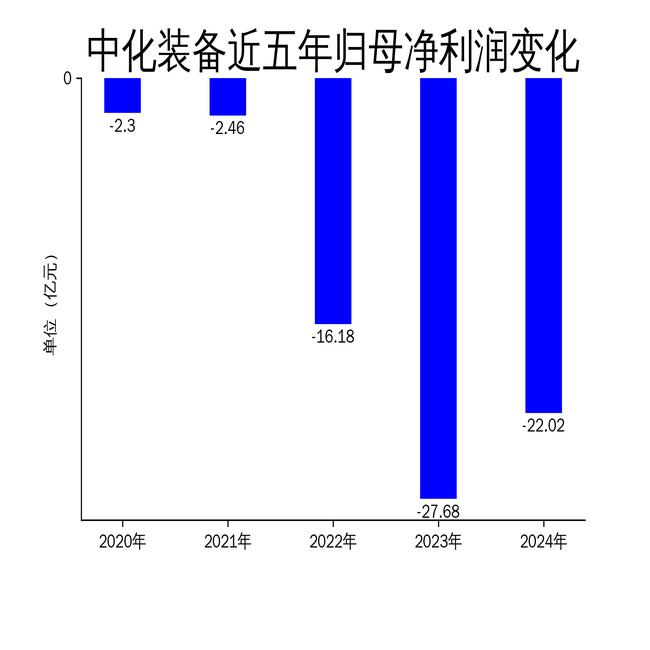

2025年4月29日,中化装备发布2024年年报。报告显示,公司实现营业总收入96.12亿元,同比下降17.18%;毛利润为20.26亿元,同比增长14.01%;归属净利润为-22.02亿元,同比增长20.47%;扣非净利润为-23.5968亿元,同比增长14.76%。尽管毛利润有所增长,但公司整体业绩仍处于亏损状态,且营收大幅下滑,显示出经营压力依然严峻。

市场形势:结构性压力与机遇并存

中化装备的化工机械装备业务面临国内石化行业新增投资增速放缓的挑战,导致对新增石化装备的需求受到抑制。然而,政府工作报告明确提出支持高端化、智能化、绿色化装备的应用,为存量装备升级改造带来了新的业务需求。橡胶机械装备业务则受益于国内新能源汽车行业的高速发展,但全钢胎和半钢胎需求分化较大,全钢胎开工率相对不足,且美国关税政策对公司出口造成负面影响。

尽管政府政策为行业带来了一定的机遇,但中化装备的市场表现并未显著改善。公司需要进一步优化业务结构,抓住政策红利,提升市场竞争力。同时,出口市场的负面影响也需要公司积极应对,寻找新的增长点。

订单情况:新签订单增长,但交付收入下滑

2024年,中化装备总体新签订单实现同比增长。化工机械装备业务一季度新签订单4.08亿元,同比增长43%;在手订单13.9亿元,同比增长9.37%。橡胶机械装备业务一季度新签订单2679万元,同比持平;当前在手订单3330万元。

尽管新签订单有所增长,但公司一季度交付收入同比下降,显示出订单转化为收入的效率较低。这可能与生产组织、供应链管理等方面的问题有关。公司需要通过优化生产流程、提升供应链效率,确保订单能够及时转化为收入,从而改善经营业绩。

经营改善:提质增效初见成效

2024年,中化装备通过重大资产重组项目及提质增效工作,实现了经营性业绩的同比改善。公司通过供应链降本、生产组织优化、大力节支减费等措施,在一定程度上缓解了经营压力。然而,公司整体业绩仍处于亏损状态,显示出提质增效工作仍需进一步深化。

公司表示将继续大力提振销售,并持续提升卓越运营能力,进一步加大提质增效工作力度,促进经营质效持续改进。然而,面对市场形势的复杂性和公司内部的管理挑战,中化装备需要在未来采取更加有力的措施,确保经营业绩的持续改善。

中化装备2024年年报显示,尽管公司在部分业务领域取得了一定的进展,但整体业绩仍面临较大压力。公司需要进一步优化业务结构,提升市场竞争力,确保经营业绩的持续改善。