“电机扫地僧”卧龙电驱:创投哪懂产业的痛!

“创业投资”不懂“产业投资”,难道不正常?为什么要发展机器人,卧龙电驱已经给了答案!!

今年大火的机器人赛道再生巨大分歧。

如同上周算力板块的高盛和蔡崇信公开表示“算力泡沫”一样。几天前,金沙江创投的资本大佬朱啸虎公开表示:“我们正批量退出人形机器人公司!”一时间引起资本市场地震。

本周一的A股市场一方面由于市场情绪冰点导致指数单边走低,另一方面或许有对产业大佬看空人形机器人产业的影响,整个人形机器人板块出现大幅跳空低开回调。同花顺的人形机器人指数(886069)单日一度大跌4.3%,尾盘反弹收跌1.76%。调整后,今天机器人板块才有了点起色。

从指数的走势来看,人形机器人概念板块已经涨太多了。据统计,这一板块从去年“924”新政后的896点上涨至今年2月底新高的2196.63点,整体区间涨幅最高达到惊人的144.89%;换言之,概念板块的成分个股在接近半年的时间里,都出现了成倍以上的上涨。然而高涨的上市公司股价与产业落地预期形成了较大的反差,也就是目前市场比较共识的“强预期,弱现实”带来的风险。

01

“创投”不懂“产投”,难道不正常?

这里简单分析下他的看空机器人理由。首先这句话很关键,他认为:“我们的投资理念一直强调要聚焦在能够看到清晰的商业化的可能性的赛道上,这是我们在过去20年坚持的投资策略。”而这也符合金沙江创投以“3S原则”的大市场、可扩展性、可防御性(Significant、Scalable、Sustainable)为核心的早期投资理念;其次,根据朱啸虎的投资偏好和风格来看,他们不太关注短期无法变现的前沿技术,他们更偏爱那些能快速占领市场、形成网络效应的商业模式,短期用户增长迅猛、能快速形成规模效应的项目;而不是需要长期培育的科技类企业,可见科技板块确实不是熟悉的赛道。(来源:投中网的文章和之前的采访)

以上是金沙江投资和朱啸虎的投资策略和风险偏好,其实不难发现,金沙江创投偏好中短期商业模式可落地的行业,朱啸虎本身也更熟悉互联网消费和企业服务,而这些赛道的核心商业模式都是基于TO C端,而TO C端的优势在于规模可预期,用预期用户需求程度和用户量来给被投项目进行估值,而由此也有了他在爆那篇文章中那句话:谁会花十几万买一个机器人去干这些活?

在他眼里,人形机器人目前是一个“伪需求”,中短期看不到落地的可能性,由此无法预估用户体量。当然这也是当前一级和二级市场普遍的分歧所在,二级市场的问题在之前的文章也分析过,短期市场将人形机器人想过上市公司的业绩预期拉满,估值大幅上调,而矛盾点在于,业绩短期无法体现在上市公司业绩中,而且整个人形机器人产业的增长要经历5年以上的发展。

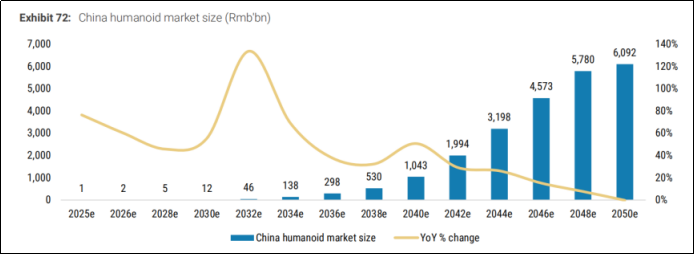

朱啸虎也曾多次公开表示:“投资就是投增长,增长是硬道理。” 这也是金沙江创投能够在短时间内快速找到市场潜力股的关键。可见,“增长”才是金沙江投资作为创投企业的核心投资策略。然而按照大摩对人形机器人产业的研报来看,未来五年增长可能都不太可观。它预计2025-2030年从53亿增长至120亿,2030-2035年增长从120亿增长至2160亿。

换言之,2025年后的5年大概率将是全球人形机器人规模化之前的技术迭代和产能建设的“爬坡期”,2030年之后才是规模化的放量增长阶段。由此来看,金沙江创投作为早期投资的巨头,撤出人形机器人产业并不意外。毕竟从资金属性、投资偏好和投资逻辑来看,创业投资和产业投资还是存在根本差异的。

总结来看,人形机器人产业必然会是未来的发展趋势,不过投资期限可能是超级长。而且对于中短期应用场景落地方面,推测TO B端会率先落地。这里不必过度解读创投对产业的观点,问题不在于这个观点,而在于短期市场估值确实偏高,“强预期,弱现实”的分歧还在发酵中。

从市场情绪来看,目前一级市场资金更多的集中在产业链布局投资层面,一方面是整车产业链的转型带来的产线和技术迁移;另一方面则集中在国产人形机器人关键零部件的替代和突破。当然产业资金完全承受得起5年以上的等待,而短期投机资金选择撤退也是合情合理的。

02

“电机扫地僧”卧龙电驱:我们为什么要产业转型?

虽然一直认为资本市场短期将机器人估值拉得过高,透支了未来的一些业绩预期;但是这里明确看好的是国产机器人产业链未来的长期发展。为什么要顶层大力发展机器人产业?因为当前国内很多传统工业制造业都面临着增速放缓、净利下滑的问题,很多优秀的制造企业都在积极的寻求转型。

比如今年人形机器人板块比较火的卧龙电驱(600580.SH),年内最大涨幅超过85%,“924”之后股价最高翻了三倍。目前市场对于传统业务的业绩增长预期下给出的相对估值PE(TTM)高达130倍以上,当然这个估值是市场对于公司传统的电机业务,确实有些高估了;然而从动态PE来看,市场对公司未来新布局的业务商业化和业绩增长潜力预期给予不到40倍的估值,按照PEG=1来看,市场预期业绩增速至少在30%以上。

这里不难发现市场明确看好卧龙电驱未来业务和业绩的增长。

而这两个过去与未来的估值之间存在的矛盾,也正反映出当前国内传统制造业的转型阵痛:

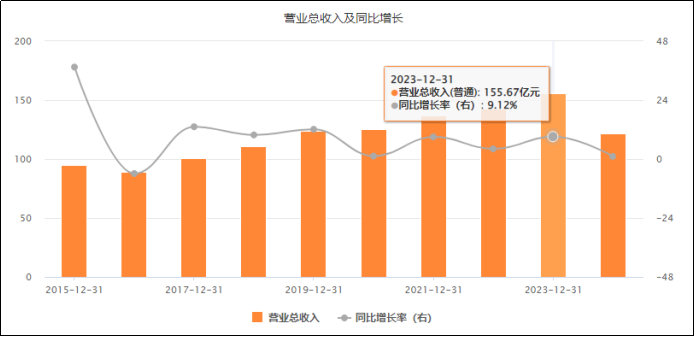

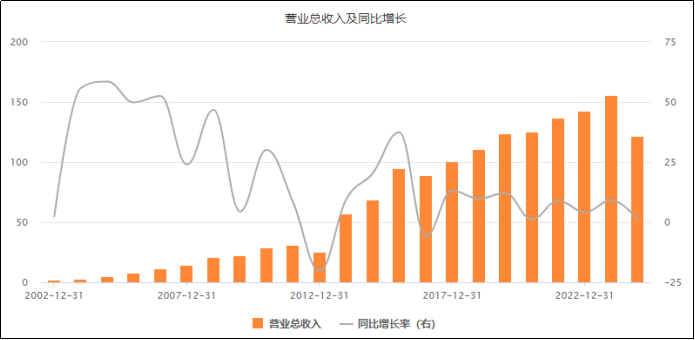

从近十年的营收变化来看,公司营收其实一直在创历史新高,2023年全年营收可以达到155.67亿,营收依旧保持增长。然而,市场更看重的是预期,从2015年营收增速从37.5%开始就出现了明显的下滑,2019年之前还能勉强维持在两位数,近五年开始营收增速就已经下滑至个位数,平均增速仅有5.5%。

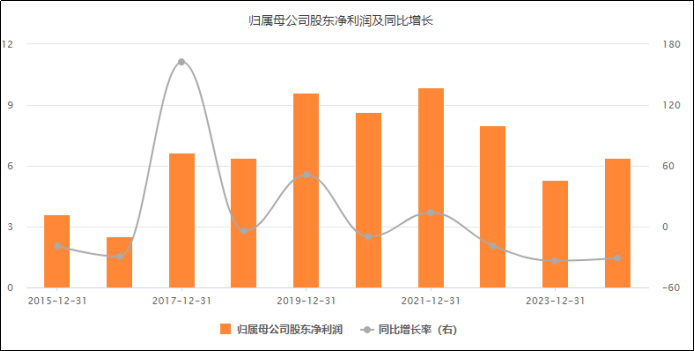

增速放缓主要是行业需求下滑,而将卧龙电驱股价“拖入深渊”的原因是增收不增利。虽然营收不断新高,但公司的盈利能力如“心电图”般大幅波动。

2021-2023年公司净归母净利润出现了三连降,2023年归母净利润大幅下滑的原因是管理费用增速超营收,而且非核心业务严重亏损,

那为何增收不增利?

一方面是行业景气度下行,导致传统业务拖累利润。卧龙电驱是全球电机领域的“隐形大佬”,其高压电机全球第二,市占率11%、低压电机全球第三市占率6.5%。公司的核心产品广泛应用于石油化工、冶金等传统行业,据说,全球每10台高端设备中至少有1台搭载其技术。公司的业务和产品能力相当出色。

只是,现在的传统电机生意不好做了。

从公司的产品构成中来看,2023年工业驱动,收入96.45亿,占比62%,毛利29%;日用电机及控制收入31.11亿,占20%,毛利16%;电动交通收入9.72,占6.24%,毛利16%。

这里面,工业电机主要应用在大型货船的推进、石油和天然气的管道运输以及各种压缩应用,这部分收入增长和毛利率还是相对稳定的,毕竟这些虽然也是周期行业,但是相对抗周期波动;

而日用电机就不太理想了,主要应用在空调、洗衣机等日用家电,这部分收入的毛利偏低不说,还出现了下滑,主要是白电企业的集中度较高,溢价能力普遍掌握在品牌手中,而且近些年的价格战其实也是有目共睹的,又遇上去库存,上游的营收和毛利率必然收紧;

电动交通电机主要应用于新能源车电机、电助力车的电机。这一块业务基本上也是跟着近些年的新能源汽车行业走,2021-2022年国产新能源汽车高增,卧龙电驱这块业务也同比增长了3亿左右,不过参考这两年纵向的产业链格局和横向的竞争格局都很明了,车企打价格战,受伤的无疑就是中上游。

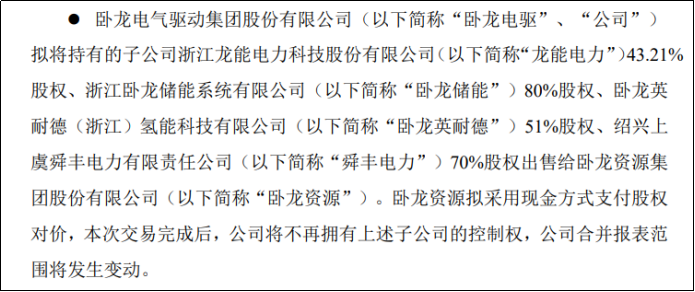

另一方面企业为了转型,也曾大胆并购新兴产业的资产。只是未踏准趋势,前期盲目并购反而给公司带来了一些“后遗症”:比如管理费用高企,为此公司在今年1月6日公司也公告剥离卖出了光伏、储能等非核心主业资产,回笼了7.2亿,专注于新兴产业转型。

话说回来。卧龙电驱2002年上市至今,营收从2.08亿,增长至2023年的155.67亿,21年增长74.8倍,CAGR可以达到22.8%!我国近20年的平均GDP增速为8.2%(2004-2024年),公司的业绩增长已然跑赢了宏观经济增长,这表明公司也曾经高速增长过,奈何行业饱和、周期下行。

目前国内新能源汽车产业依旧保持增长,但竞争加剧、增速持续放缓将是趋势,这也给工业制造企业带来了新的问题。为什么转型?因为要继续增长,不然企业就真的要走下坡路了。这也是低空经济和机器人板块长期驱动的核心逻辑:未来全球的汽车产业及传统工业制造业都会将技术和产线迁移至新兴行业。

为了开拓新业务,即使影响短期净利润也在所不辞。卧龙电驱从2021年起,明显加大了研发力度,2021-2023年每年在研发方面的投入均超5亿。2024年前三季度,公司研发费用更是攀升至5.08亿,与之前同期相比,涨幅高达23.42%。

实际上,卧龙电驱率先布局的是低空飞行器领域。早在2019年,卧龙电驱着手布局航空电机产品,2021年与沃飞长空达成战略合作,还牵头参与编写电机适航标准;2022年,公司与商飞联合开展航空电动力系统的研发工作;2023年其70KW高功率航空电动力系统成功通过验收,入选《2023年中国低空经济领军企业TOP20》的电动力系统企业。

人形机器人产业链方面,据调研看,卧龙电驱在低空经济领域布局的电动航空电驱系统,与人形机器人技术同源。主要是其轻量化、高功率密度方面的要求,与机器人关节电机设计思路一致,由此公司布局开发了高爆发关节模组、伺服驱动器、无框力矩电机等人形机器人关键组部件,以极致性价比助力仿生机器人的产业化推广应用。技术参数:扭矩密度达15Nm/kg,动态响应速度较传统产品提升30%,适配机器人关节的精密控制需求,如手指、手腕等精细动作。据了解已经智元机器人、宇树科技等头部企业小批量供货,并计划2025年实现产能10万台/年。

这个无框力矩电机就是典型的技术跃迁。

保留了传统电机中用于产生扭矩和速度的部分,但没有轴、轴承、外壳或端盖。就内部结构而言,无框力矩电机只有转子、定子两个部件,利用机器自身轴承支撑转子,可将电机无缝内置。特点是体积小、质量轻、功率高、适配性强等优势,主要应用于机器人关节、半导体设备、飞行控制系统、工业自动化等场景。