狂揽160亿,卧龙电驱,惊天布局!

(来源:老张投研)

具身智能,迎来上市潮!

11月10日,宇树科技正式完成上市辅导验收,这家头顶光环的企业有望成为国内资本市场第一家上市的机器人整机企业。

除此之外,斯坦德机器人、卧安机器人、乐动机器人、仙工智能、优艾智合等十余家具身智能企业在2025年纷纷向港交所递交上市申请。

具身智能企业掀起资本化浪潮的背后,是行业开始迈向量产的关键期。

在整机厂订单的驱动下,上游供应链企业全力冲刺产能,有望得到业绩释放。

而卧龙电驱已经凭借其深厚的工业积累,率先站在了前沿。

作为国内工业电机领域的龙头企业,卧龙电驱能够快速将技术能力迁移到人形机器人的产品开发中,在与新兴机器人公司的竞争中建立起独特的优势。

目前,卧龙电驱在人形机器人的布局主要通过两种方式。

一个是作为核心供应商,为机器人企业提供核心零部件和整机。

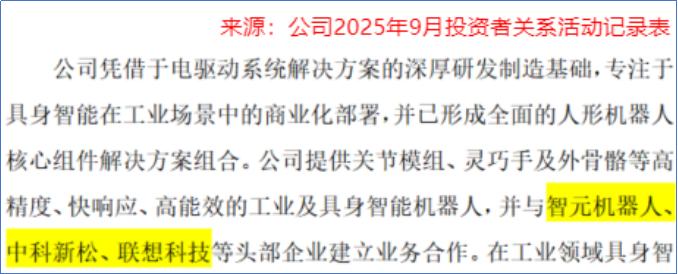

在技术和产品供给方面,公司目前已成功研发出关节模组、灵巧手及外骨骼等高精度、快响应、高能效的工业及具身智能机器人,并与智元机器人、中科新松、联想科技等头部企业建立业务合作。

2014年,公司收购了意大利最大的机器人生产线解决方案提供商SIR并成立了浙江希尔机器人。

在希尔机器人的助力下,公司智元人形机器人、四足机器人均能以全球顶尖工业制造标准快速实现规模化落地。

另一个是进行战略参股,深度绑定赛道头部企业。

2025年3月,卧龙电驱通过子公司希尔机器人与智元机器人完成了双向持股,重点推进具身智能机器人核心技术研发及产业化应用生态构建。

这种双向持股模式,不仅是简单的财务投资,更是技术协同和供应链深化的战略合作。

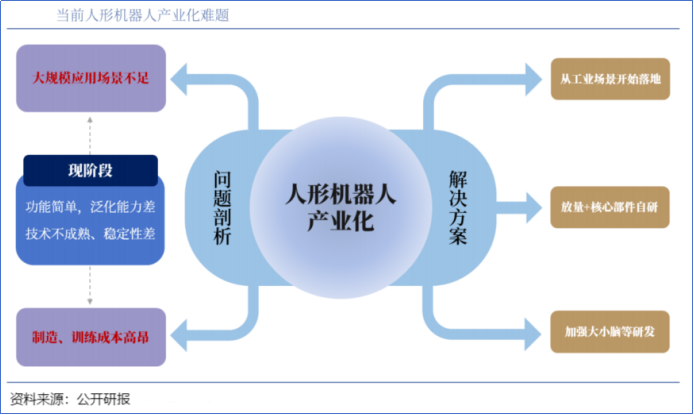

纵观人形机器人的发展历程,2022年-2025年为第一阶段,即产品从实验室初步走向产业化。

2025年后进入量产应用的第二阶段,本体与小脑技术路线逐渐收敛。量产与降本能力成为竞争关键。

这意味着,能否快速从小批量手工产线迈向大规模量产,保证订单交付并且通过规模化生产摊薄成本,将成为决定企业未来竞争力的关键要素。

而卧龙电驱恰好在这两方面具备优势:

一方面,卧龙电驱有大额的现金流出用于扩建产能。

公司的资本开支持续攀升,大量资金被投入到新产品线的建设和前沿技术的研发中。

2024年,卧龙电驱用于购建固定资产、无形资产等资本开支为12.04亿元。

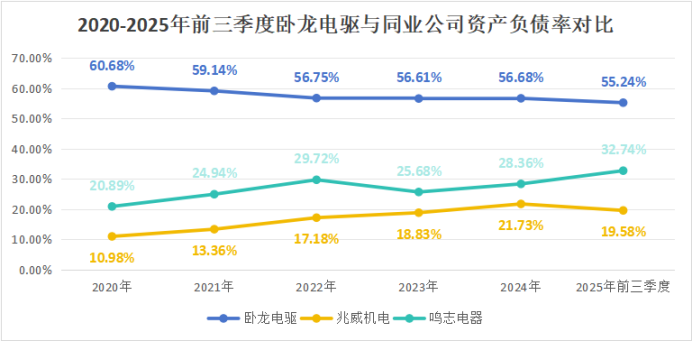

产能的不断扩张,也使得公司的资产负债率居高不下。

截至2025年三季度末,卧龙电驱的资产负债率为55.24%,虽然较2020年有所下降,但仍高于兆威机电、鸣志电器等同行。这在一定程度上限制了公司抵御风险的能力。

为此,2025年8月15日,卧龙电驱向港交所递表计划在香港上市,旨在通过资本市场融资,进一步加大在人形机器人等新兴业务领域的投入,优化资本结构。

另一方面,公司通过规模效应摊薄成本,具有一定的盈利优势。

目前公司已拥有多个全球知名品牌,42个制造工厂和5个研发中心,其中海外生产基地主要集中于欧洲、东南亚、北美等地区。

2024年,卧龙电驱在全球防爆电驱动系统解决方案市场排名第一;在全球工业电驱动系统解决方案市场排名第四;在全球暖通电驱动系统解决方案市场排名第五。

依托于全球化的生产布局和庞大的制造规模,卧龙电驱能够有效降低单位产品的生产成本。

从毛利率来看,近年来卧龙电驱的毛利率一直维持在25%左右,表现非常稳定,而且明显高于同行业的方正电机和大洋电机。

这种规模效应不仅体现在电机等核心零部件的生产上,也延伸到了人形机器人关节模组等新兴产品领域,使得公司在与同行的竞争中具备更强的市场拓展能力。

凭借着深厚的规模优势和稳定的盈利能力,卧龙电驱也走出了业绩阴霾。

2022-2023年,因公司对红相股份的长期股权投资进行减值计提,导致公司连续两年陷入净利润下降的困境。

好在,公司目前迎来了业绩回暖。

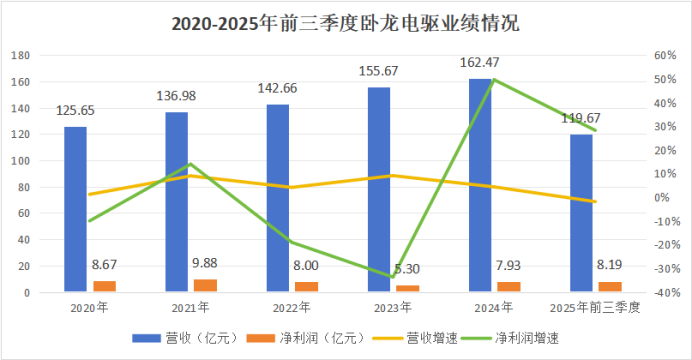

2025年前三季度,公司实现营收119.67亿元,同比微降1.86%,主要是出售子公司导致合并报表范围变更,剔除此原因影响后,营业收入同比增幅为3.78%;实现净利润8.19亿元,同比上升28.26%。

目前,卧龙电驱的机器人相关业务已开始贡献收入。2025年上半年,公司机器人组件和系统业务收入达2.2亿元,同比增长11.20%。

总体而言,卧龙电驱凭借技术先发、资本深度捆绑、全球规模优势的战略,已经构建起坚实的竞争壁垒。

随着人形机器人行业从技术探索走向规模化落地,卧龙电驱在核心零部件供应、整机制造协同以及全球化量产能力上的综合优势将进一步凸显。

未来,在行业需求快速释放的背景下,公司有望凭借与头部机器人企业的合作,持续扩大市场份额,同时通过规模化生产不断优化成本结构,推动机器人业务成为公司新的增长引擎。