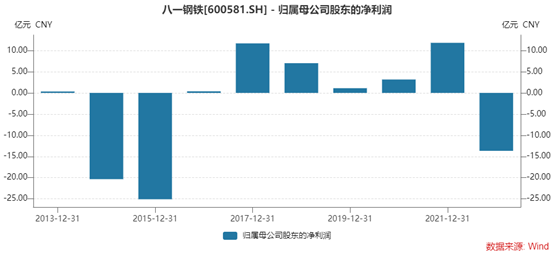

时隔7年净利润再次告负,八一钢铁亏13.67亿元,同比大幅下降215.73%

财联社4月20日讯(编辑 张伟)近日,新疆八一钢铁股份有限公司发布了2022年年度报告。受外部环境动荡、内部经济承压影响,钢铁行业面临需求收缩、供给冲击、预期转弱三重压力持续演化,下游需求减弱、原燃料成本上升,钢材价格下降,钢铁企业经营承压。整体来看,八一钢铁2022年实现营业收入230.4亿元,同比下降25.37%,完成年计划营业收入317亿元的73%;净利润盈转亏13.67亿元,同比大幅下降215.73%。八一钢铁在报告中称,受到了经济下行、需求萎缩等多方面压力下,产销量下降,未发挥规模效益,致使公司未完成目标。值得一提的是,这是八一钢铁自2016年来首次净利润告负。

具体来看,2022年八一钢铁全年产铁489万吨,比计划减少101万吨,减幅17%;产钢530万吨,比计划减少95万吨,减幅15%;产材504万吨,比计划减少96万吨,减幅16%。不过2023年,公司计划产铁538万吨、产钢605万吨、产材578万吨,预计实现营业收入270亿元。

从主营产品来看,螺纹钢贡献营收29.85亿元,较上年下降41.25%,毛利率0.83%,较上年减少16.43%;热轧板卷2022年营收48.81亿元,较上年下降43.74%,毛利率1.89%,较上年减少11.6%;中厚板2022年营收41.34亿元,较上年减少14.07%,毛利率6.35%,较上年减少5.44%。钢材需求减弱、价格下降,原燃料成本上升,造成毛利大幅下滑。

据华泰证券,2022年公司销售毛利率0.24%,期间费用率6.36%。华泰证券考虑到公司国企改革预期,及一带一路深入推进下有望受益,给予公司2023年1.9倍PB估值,对应目标价 3.82元(前值8.18元),下调至“持有”评级。

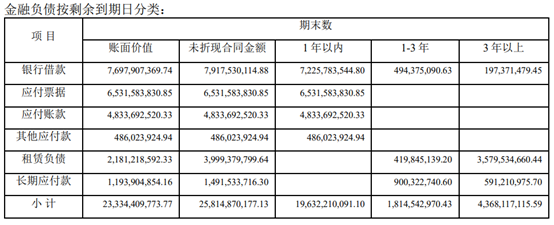

从整体资债情况来看,截至2022年末,八一钢铁资产合计296.95亿元,负债合计267.08亿元,资产负债率89.94%,较上年同期85.90%有所增加。截至2022年末货币资金18.26亿元,同比增加51.41%,公司解释为财务公司存款增加。流动负债合计221.90亿元,其中短期借款70.41亿元,应付账款及票据113.65亿元,一年内到期的非流动负债4.10亿元。流动负债占整体负债的83.08%,债务结构短期化持续。

从部分偿债指标来看,企业预警通数据显示,2022年其经营活动产生的现金流量净额与流动负债比值0.03,经营活动产生的现金流量净额/合计负债为0.02; EBITDA利息保障倍数为-0.13倍,偿债压力较大。

银行融资方面,年报称,公司综合运用票据结算、银行借款等多种融资手段,并已从多家商业银行取得银行授信额度以满足营运资金需求和资本开支。在2023年的经营计划中,八一钢铁计划向金融机构申请综合授信额度242.2亿元。

从报告中随后披露的内容来看,截至2022年末,八一钢铁一年内到期金融负债196.32亿元,占整体未折现金额258.15亿元的76.05%。

(图片来源:年度报告,财联社整理)

(图片来源:年度报告,财联社整理)八一钢铁是新疆唯一一家上市钢企,由宝钢集团新疆八一钢铁有限公司持股49.35%,实控人为中国宝武钢铁集团有限公司。中国宝武钢铁集团由国资委持股90%,全国社会保障基金理事会持股10%,是银行间交易商协会债务融资工具注册发行第一类企业,主体债务评级为AAA。不过八一钢铁旗下暂无存量债券,中国宝武旗下有一只今年5月到期的120亿中票。

中诚信国际在2022年度跟踪评级报告中肯定了中国宝武在钢铁行业中的领先地位,钢铁主业方面拥有突出的产能规模优势、优秀的钢材产品结构,多元化产业协同发展,同时很强的盈利水平、雄厚的资本实力以及极强的财务弹性等方面的优势亦对公司整体信用实力提供了有力支持,但同时,中诚信国际也表示关注到钢铁行业面临成本上升、价格波动压力以及专业化整合进展等因素对公司经营及信用状况的影响。