稳了!坐拥100亿现金,天地科技,高股息跑出的稀缺黑马!

随着能源保供进入迎峰度冬关键期,煤炭行业又重回人们的视线。

多家煤炭企业正安排增产增供,以满足冬季的用能需求。

截至11月11日,国家能源集团四季度以来的发电量达1327.7亿千瓦时,同比增长2.9%;煤炭销量9242.8万吨,自产煤产量7157.1万吨,同比增长5.7%。

在下游用电需求的推动下,煤炭行业整个产业链也有望迎来阶段性回暖,例如上游的煤炭设备和系统、中游煤炭开采和洗选等。

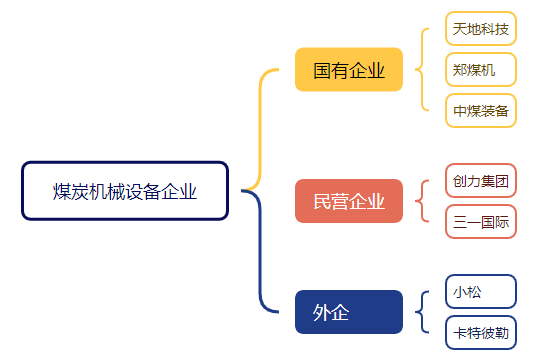

不过相比于中国神华、中煤能源、兖矿能源这种煤炭开采及加工企业,煤机设备企业则略显低调,以郑煤机和天地科技两家企业为主。

目前来看,郑煤机的规模要大于天地科技,但在发展前景的角度上,天地科技还是更胜一筹。

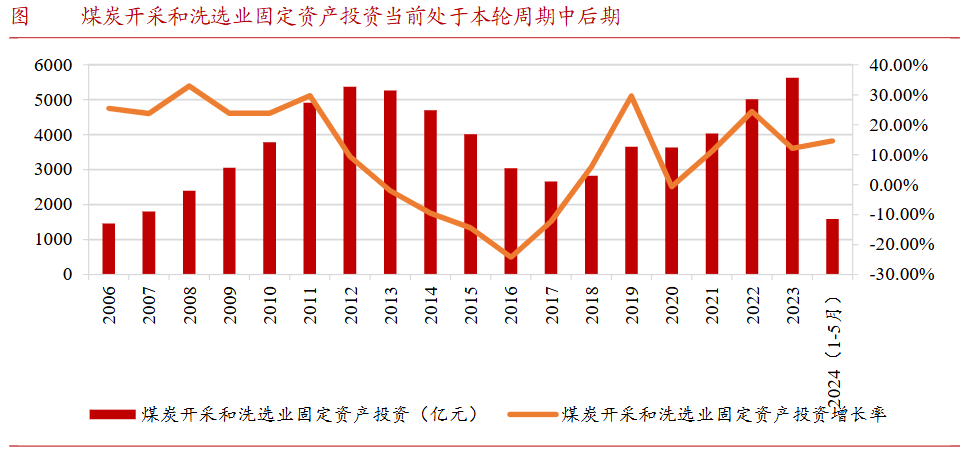

作为煤炭机械设备厂商,其发展空间与下游煤矿开采加工企业的资本开支情况高度相关。

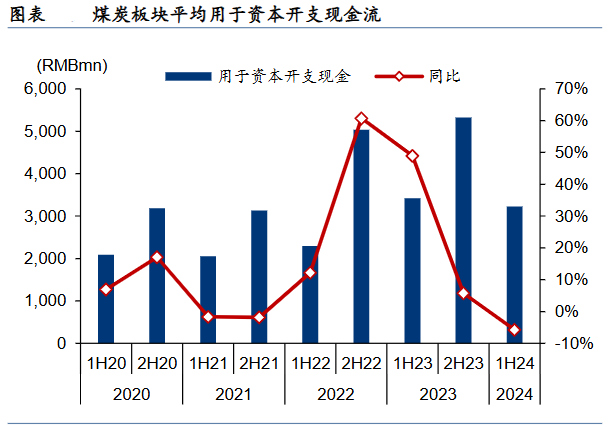

今年1到7月,国内煤炭行业固定资产投资额达3024亿元,同比增长10.5%,但增速已经明显放缓。

未来煤炭行业的资本开支也很难保持高增长。

需求端上,煤炭需求目前表现还是相对疲软,加上双碳的要求,未来煤电的发电比重会逐步下降,所以需求端上给的空间并不大。

供给端上,现在煤炭库存及进口煤炭量均处于历史高位,煤价上行的空间有限,并且受煤矿减量置换加速推进的影响,国内的煤炭供给已经受到了压制。

虽然减量置换在量端起到了限制作用,但在价端还是起到一定的积极影响的。

在减量置换的推动下,煤矿总量快速减少,大型煤矿逐步增多,而大型煤矿往往需要大型装备,因此带动了单位产量煤机投资额的提高。

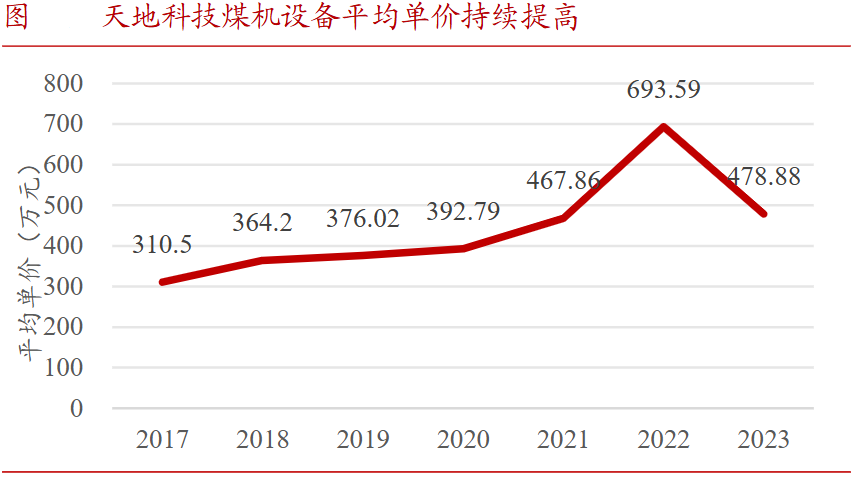

以天地科技为例,2017-2023年,公司的煤机设备平均单价从311万元上升到479万元,复合年均增速达9%。

除了资本开支带来的新增需求,现有设备的更新需求也是推动煤机设备企业业绩增长的关键因素。

煤机设备的使用寿命一般在6-9年左右,液压支架的寿命相对较长,在8-10年左右。

假设按照8-10年的时间来推算,未来三年对应的设备投资年份大约是2014-2018年,正好是上一轮煤机设备企业更新资本开支的下行周期,所以未来几年的更新替换需求也并不大。

既然新增需求和更新需求的空间都有所收窄,那未来煤机设备企业的业绩增长点更多放在产品结构上,而目前煤机智能化是最为主流的产品趋势。

截至到2023年,国内煤矿的智能化采掘工作面已经增加到1600个左右,智能煤矿的渗透率大约是16.5%。

而目前头部的煤矿集团比如国家能源、陕煤等,智能化采煤的渗透率已达40%-60%左右,所以对标头部矿企,行业平均的智能化采煤渗透率还有较大的提升空间。

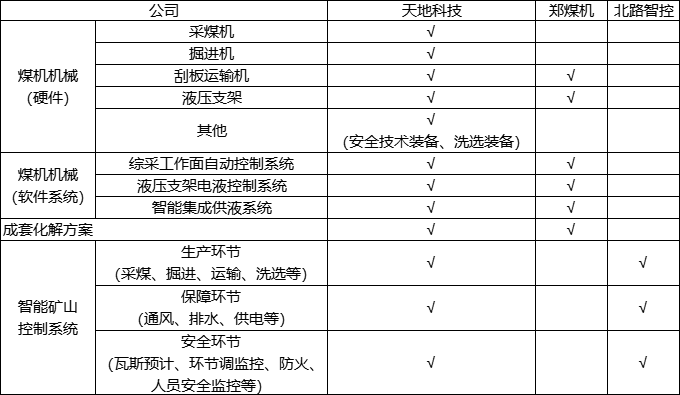

在智能化煤机设备领域,天地科技是绝对的“主场”。

目前公司已具备完整的智能矿山控制系统,囊括了生产、保障和安全三大环节,这是郑煤机所没有的。

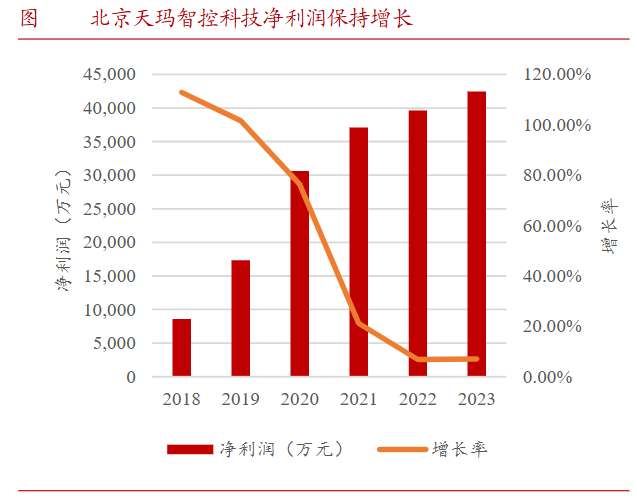

并且天地科技的子公司天玛智控目前仍保持着在智能化领域的领先优势。

2023年,天玛智控的SAC型液压支架电液控制系统、SAM型综采自动化控制系统市场占有率均达30%以上,位居行业第一。

强大的产品实力也推动了天玛智控业绩的增长。2018-2023年,天玛智控的净利润从0.86亿元增长至4.2亿元,复合年均增长率高达38%。

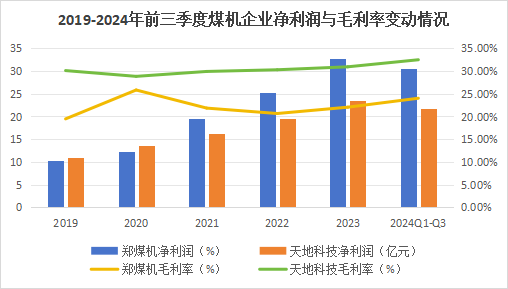

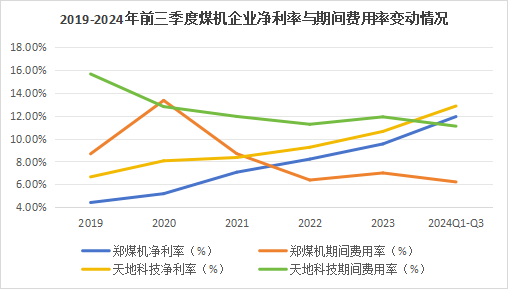

除了智能化产品,天地科技的基础煤机产品种类也十分丰富,这让公司减少了对单一产品的依赖,毛利率变动相较于郑煤机来说也更加平稳。

不过就净利率来说,天地科技的领先优势正在减小。截至2024年三季度,天地科技的净利率为12.8%,同期郑煤机的净利率已提升至11.9%。

虽然近些年来天地科技一直在加强费用管理,也取得了一定成效,但是11%的期间费用率相对来说还是很高的,在控费能力上公司还有很大的提升空间。

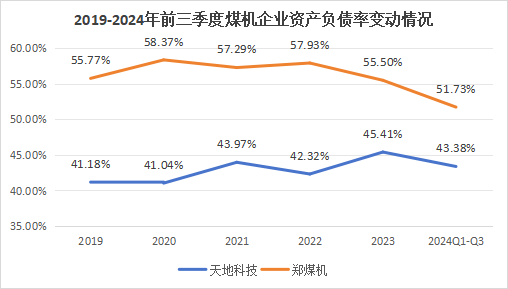

作为一家煤机企业,天地科技拥有“重资产”企业的属性,所以想要深入了解公司的经营质量,还需要从其资产和负债的情况入手。

2020年以来天地科技的资产负债率呈现稳步增长趋势,截至2024年三季度,公司的资产负债率达43.4%,低于郑煤机。

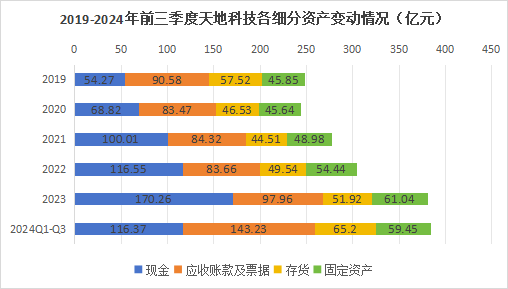

先来看资产端的情况,2019年以来公司的存货和固定资产呈现稳步增长态势,应收账款及现金规模增长较快。

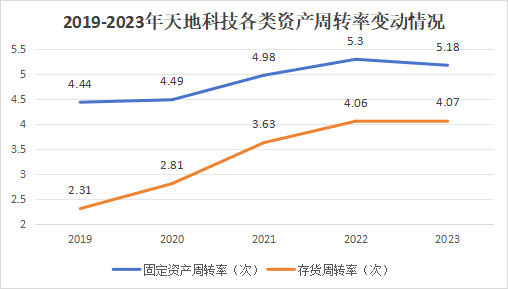

存货和固定资产规模增长说明公司在扩张,但是公司在扩张的同时经营效率也在提升。

2019-2023年,公司的存货周转率和固定资产周转率分别提升了16.7%和76.2%,分别达5.2次和4.1次。

较好的经营效率也提高了公司的资金实力,截至2024年三季度,公司的现金规模达116.4亿元,可持续经营能力变强。

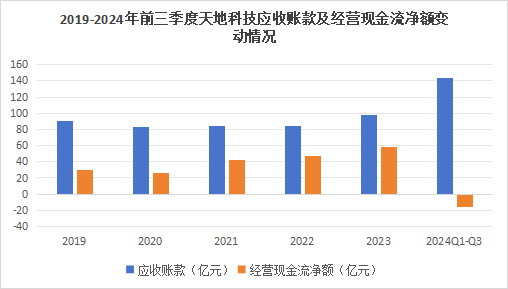

不过今年以来公司的应收账款规模有了急速增长,截至三季度公司的应收账款同比增长5.4%达143.2亿元,这也影响了公司的利润转化,同期公司的经营现金流转负。

应收账款规模的扩张从侧面也说明了公司对下游的议价能力在减弱,如果公司不及时加强回款管理,后续会加大对现金流的不利影响。

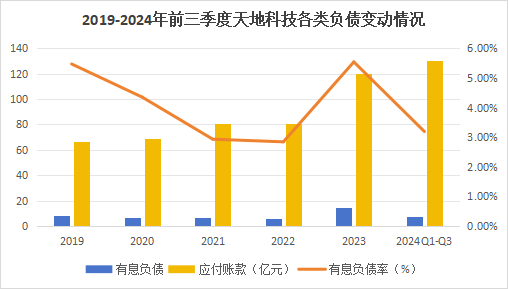

再来看负债端,截止今年三季度,公司负债达231.7亿元,其中有息负债占比较小,只有7.4亿元,占比较大的是应付账款,达130.7亿元。

这反映了公司对上游的议价能力较强,同时有息负债率低说明公司的经营安全性还可以得到保障。

从总体的资产负债结构来看,公司的负债结构较好,资产端需要防范应收账款快速增长的风险,目前现金规模还是给予了公司一定的经营安全性。

公司除了在经营层面具备多种优势,在股东回报上也颇具亮点。目前公司的股息率达4.44%,具备高股息属性。

总结一下,在煤炭行业需求偏弱的情况下,天地科技凭借着产品优势熨平了下行风险,不过公司的应收账款规模的增加加大了现金流的风险,不过公司经营安全性仍然存在,且具备高股息属性。

(转自:浪哥财经)